Математическая экономика

Математическая экономика — сфера теоретической и прикладной научной деятельности, целью которой является математически формализованное изучение экономических объектов, процессов и явлений. Наряду с простейшими геометрическими методами в рамках математической экономики применяется инструментарий интегрального и дифференциального исчисления, матричной алгебры, математического программирования, прочие вычислительные методы, составляются и решаются рекуррентные и дифференциальные уравнения[2].

Язык математики позволяет экономистам формулировать содержательные и проверяемые гипотезы о многих сложных явлениях, описание которых без привлечения математического аппарата представляется затруднительным[3]. Более того, противоречивая природа некоторых экономических явлений делает их исследование невозможным без использования математики[4]. Ныне значительная часть теоретических экономических взаимосвязей нашла отражение в математических моделях[5].

Математическая экономика позволила усовершенствовать многие методики экономического исследования, среди них:

- равновесный анализ, в рамках которого отдельные субъекты и крупные экономические системы представляются статическими объектами;

- сравнительная статика[6], то есть компаративный анализ равновесных состояний;

- динамический анализ, то есть исследование траекторий перехода между состояниями равновесия[2][7][8][9].

Методы математического моделирования экономических явлений и процессов обширно применяются с XIX века. Одним из первых распространённых инструментов стало дифференциальное исчисление: экономисты изучали процедуру максимизации полезности домохозяйств. Именно тогда арсенал экономиста-исследователя пополнили методы математической оптимизации — прикладной математической дисциплины о поиске экстремальных значений переменных. Развитие методов оптимизации продолжилось в первой половине XX века. В середине столетия, ввиду требований военного времени, область применения математических методов в экономике стала ещё шире. С 50-х годов важнейшим инструментом экономического моделирования стала теория игр[10][9].

Процесс стремительной систематизации экономической теории критиковался многими авторитетными учёными. Кейнс, Хайек и другие именитые экономисты считали, что не всякий аспект экономического поведения поддаётся формализации.

Классификация методов и объектов

Согласно Математической предметной классификации, математическая экономика входит в прикладную категорию № 91:

91— Теория игр, экономика, общественные науки, поведенческие науки

Коды типа 91Axx закреплены за подразделом «Теория игр»[11], коды типа 91Bxx — за подразделом «Математическая экономика»[12].

Четырёхтомник Handbook of Mathematical Economics издательства Elsevier разделяет «математические методы в экономике» и «области экономики», где используется математика[13].

Такое же разделение присутствует в «Новом экономическом словаре» издательства Palgrave. Предметный указатель содержит две категории для связанных с математикой статей:

- «Математическая экономика» включает 24 статьи, в том числе «ацикличность», «проблема агрегирования», «сравнительная статика», «лексикографическое упорядочение», «линейные модели», «упорядочения» и «качественная экономика»;

- «Математические методы» включает 42 статьи, в том числе «вариационное исчисление», «теория катастроф», «комбинаторика», «вычисление общего равновесия», «выпуклость», «выпуклое программирование», «стохастическое оптимальное управление».

Достаточно распространена кодовая классификация JEL, первоначально составленная редакцией журнала Journal of Economic Literature для категоризации книг и статей. Классификация JEL совместима с типологией «Нового экономического словаря»; ниже приведены ссылки на соответствующие разделы в онлайн-версии «Нового»[14].

JEL: C01— Эконометрика

JEL: C02— Математические методы

JEL: C6— Математические методы; Модели программирования; Математическое и имитационное моделирование[15]

Современная математическая экономика

Современная экономика полагается на математический анализ и матричную алгебру, в отсутствие которых описать экономические явления было бы сложнее. Ныне этот инструментарий используется не только экономистами математической школы, но и любыми теоретиками, осуществляющими формальное исследование. В некоторых задачах имеется столько переменных, что математика становится единственным возможным способом решения. Альфред Маршалл утверждал, что любое экономическое явление, которые можно квантифицировать и выразить аналитически, следует подвергать математическому изучению[25].

Математический инструментарий экономики постепенно усложнялся. Современные магистерские программы по экономике и финансам требуют существенной математической подготовки. В результате магистрантами и аспирантами в области экономики становятся многие бакалавры математики. Практические задачи экономики нередко решаются прикладными математиками[26].

Интеграция экономики и математики выражается в построении стилизованных экономических моделей со строго прописанными допущениями и фальсифицируемыми предсказаниями. Если Адам Смит излагал экономическую проблематику неформально, в виде текста, то математическая экономика даёт явлениям строгую формальную интерпретацию.

Вообще говоря, формальные экономические модели можно подразделить по двум критериям: на стохастические и детерминированные, а также на дискретные и непрерывные. Объект экономики как науки весьма обширен, и его исследователи независимо друг от друга создали массу методологий[27].

- Стохастические модели, выраженные в терминах случайных процессов, имитируют изменение наблюдаемых переменных во времени. Большинство эконометрических исследований посвящены тестированию гипотез об этих процессах и оценке их параметров. В период интербеллума Херман Волд разработал представление стационарного случайного процесса как суммы авторегрессионных рядов и детерминированного тренда. Волд, а также Ян Тинберген исследовали экономические данные как временные ряды. Современная теория временных рядов оснащена как более общими (ARCH, GARCH), так и более частными (ARMA) средствами анализа.

- Детерминированные модели могут строиться на качественном (некоторые аспекты теории общественного выбора), либо количественном уровне (например, построение финансовых переменных в гиперболической системе координат или моделирование функциональных зависимостей между ними). Если прогностическая мощность модели сводится к определению направлений, в которых изменяются переменные, функциональные зависимости будут иметь только качественную интерпретацию. Например, если цена товара или услуги возрастает, ожидается сокращение спроса. Подобные зависимости могут выражаться и без формул — достаточно построить график.

- Качественные модели распространены в меньшей степени, так как точность их предсказаний невелика. Примером может служить качественное сценарное планирование, когда происходит симуляция возможных будущих событий. Иногда производится нечисловой анализ дерева принятия решений.

Дифференциальное исчисление

Вильфредо Парето анализировал микроэкономические решения агентов как попытку перейти от одного распределения ресурсов к другому, более предпочтительному. Распределение ресурсов считается эффективным (или оптимальным) по Парето, если исчерпана любая возможность улучшить благосостояние одного из индивидов, не ухудшив благосостояние других[28]. Доказательство Парето часто возникает в одном контексте с вальрасовским равновесием, а также гипотезой Адама Смита о «невидимой руке рынка»[29]. Формулировка Парето является первым известным утверждением теоремы, впоследствии названной первой теоремой благосостояния[30].

В своей знаменитой книге «Основания экономического анализа» (1947) Пол Самуэльсон заложил основы многих экономических моделей. Предложенная им математическая структура нашла применение в различных областях экономики. Опираясь на наследие Альфреда Маршалла, Самуэльсон адаптировал математические модели физики к экономической специфике. В этом выражается главная предпосылка математической экономики: поведение экономических агентов можно моделировать и описывать подобно любой другой системе. Так, принцип Ле Шателье и вальрасовский процесс нащупывания (процесс итеративного поиска равновесия) актуальны для систем разного рода, но описываемые ими закономерности подобны. Самуэльсон существенно развил теорию, начала которой заложили маржиналисты. Задачу об оптимизации индивидуальной полезности он рассмотрел с позиций сравнительной статики, когда в результате некого экзогенного изменения формируются и сопоставляются два равновесия. Этот и другие описанные в книге методы стали базисом для математической экономики XX века[9][31]. Алгоритм вальрасова нащупывания был описан Кеннетом Эрроу и Леонидом Гурвичем в 1958 году[32]. Алгоритм является продуктом имитационного моделирования: по результатам каждой итерации определяются значения полезности, объёмы спроса и предложения, а также избыточного спроса. В очередной итерации виртуальный аукционист предлагает виртуальным участникам новый вектор цен. Конечной целью является отсутствие избыточного спроса (равно как и избыточного предложения) на всех рынках[33].

Дифференциальные уравнения

Одним из пионеров динамического моделирования в экономических науках стал Луи Башелье. Пытаясь объяснить ценообразование опционов с помощью броуновского движения, он одним из первых использовал дифференциальные уравнения при построении финансовой модели[34]. Впоследствии дифференциальные уравнения возникали в контексте макроэкономических моделей, касающихся в том числе роста и деловых циклов. Исследование динамических систем и процессов макроэкономики подразумевает работу с дифференциальными уравнениями. Уравнение Эйлера (дифференциальное или разностное) появляется в работах макроэкономистов в 1920-е годы, в частности, в модели роста Фрэнка Рамсея (1928)[35]. Во второй трети XX века дифференциальные уравнения становятся неотъемлемой частью крупнейших моделей роста (Харрода — Домара[36]) и цикла (Самуэльсона — Хикса[37], Калдора — Калецкого[38]). Впрочем, этими разделами их применение не ограничивается: уравнения обнаруживаются в иных разделах макроэкономики (неравновесные модели[39]) и микроэкономических конструкциях, например, мерах неприятия риска Эрроу — Пратта[40]. Данный инструментарий применяется и экономистами неортодоксальных направлений, характерный пример — модель классовой борьбы Гудвина[41].

Упадок и расцвет дифференциального исчисления

Работы фон Неймана в области функционального анализа и топологии установили новые взаимосвязи между экономической теорией и математикой[42][43]. При этом дифференциальное исчисление стало применяться реже — оно не позволяло доказывать существование равновесия. Теоретики общего равновесия стали предпочитать ему общую топологию, выпуклую геометрию и средства оптимизации.

И всё же дифференциальное исчисление никогда не исчезало из экономической методологии. Более того, оно вернуло утраченные прежде позиции в теории общего равновесия. В 60—70-х годах XX века Жерар Дебрё и Стивен Смэйл доказали его существование благодаря новым математическим открытиям: категории Бэра из общей топологии и теореме Сарда из топологии дифференциальной. Дифференциальные методы применяли и другие известные экономисты: Эгберт Диркер, Андреу Мас-Колелл, Ив Баласко[44][45].

Линейные модели

В 1937 году Джон фон Нейман построил модели общего равновесия[42]. В отличие от предшественников, фон Нейман включил в модель ограничения в виде неравенств. Применив обобщённую теорему Брауэра о неподвижной точке, он доказал существование и единственность равновесия в расширяющейся экономике, смоделированной им же. Пусть случайный (транспонированный) вектор обозначает цены товаров, а случайный вектор — интенсивность производственного процесса. Матрицы и содержат информацию о затраченных ресурсах и выпуске соответственно[46]. Фон Нейман рассматривал матричный пучок , где и — неотрицательные матрицы; он пытался найти случайные векторы и постоянную такие, что

При этом даны две системы неравенств, гарантирующих экономическую эффективность. Единственное решение представляет собой темп прироста ВВП, который равен ставке процента. Доказательства существования положительного решения и равенства решения ставке процента — выдающиеся для своего времени достижения[47][48]. Результаты фон Неймана рассматривались как частный случай линейного программирования с неотрицательными матрицами[49]. Модель фон Неймана по-прежнему интересует исследователей в области вычислительной экономики[50][51][52].

Межотраслевой баланс

В 1936 году экономист российского происхождения Василий Леонтьев построил модель межотраслевого баланса. Её основной стали таблицы материального баланса, разработанные советскими экономистами, те же полагались на разработки физиократов. Модель Леонтьева связывала производственные процессы и спрос, благодаря чему экономисты научились предсказывать, как изменение спроса в одной отрасли повлияет на объем производства в другой[53]. Хотя модель и была довольно простой, оценка коэффициентов позволила Леонтьеву ответить на некоторые интересные вопросы.

Допущения модели подразумевают, что факторы производства добавляются исключительно в фиксированных пропорциях вне зависимости от производимого объекта — получаемая в результате функция производства носит имя экономиста. Это допущение заметно облегчало вычисления, но за простоту пришлось заплатить точностью предсказаний. Модель расширяющейся экономики фон Неймана, напротив, нечувствительна к функции производства, однако оценить коэффициенты необходимо для каждой технологии в отдельности[54][55].

Математическая оптимизация

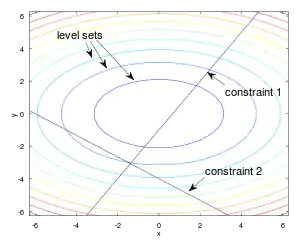

Под математической оптимизацией (также математическим программированием) понимают нахождение лучшего (худшего) элемента во множестве альтернатив[56]. В простейшем случае оптимизационная задача подразумевает нахождение экстремума вещественнозначной функции, то есть определение тех аргументов, в которых функция принимает оптимальное значение. Решение должно удовлетворять свойствам необходимости и достаточности. В более общем случае задача оптимизации заключается в поиске оптимальных элементов некого множества посредством разнообразных методов и алгоритмов[57].

Известное определение экономики как науки гласит: «это изучение человеческого поведения как соотношение целей и недостающих средств»[прим. 1][58]. Экономическим агентам приходится оптимизировать принимаемые ими решения, что обеспечивает неразрывную связь между экономикой и оптимизацией. Оптимизационные задачи пронизывают современную экономическую науку. В микроэкономике это задача максимизации полезности и двойственная ей задача минимизации расходов при заданном уровне полезности[59]. Теория постулирует, что потребители добиваются максимальной полезности в условиях ограниченного бюджета. Фирмы стремятся извлечь максимальную прибыль, руководствуясь ограничениями производственной функции, рынка ресурсов и спроса на своём рынке[60].

Экономическое равновесие — один из центральных элементов оптимизационного анализа, так как любая проверяемая на данных теория что-либо говорит о равновесии[9][61]. Относительно новая тенденция в динамическом программировании и оптимальном моделировании связана с учётом риска и неопределённости. Приложения обнаружены в портфельной теории, экономике информации, теории поиска[60].

Языком математики можно описать даже систему рынка во всей её целостности. Характерные тому примеры — первая и вторая фундаментальные теоремы благосостояния[62] и модель общего равновесия Эрроу — Дебрё[63]. Говоря точнее, многие экономические задачи имеют аналитическое решение, то есть решением является формула. Если аналитическое решение невозможно, экономисты прибегают к вычислительным методам, которые опосредованы программным обеспечением[57]. Существуют вычислительные модели общего равновесия[64].

Линейное и нелинейное программирование глубочайшим образом повлияло на методологию микроэкономики, до того полагавшейся исключительно на ограничения-равенства[65]. Линейным программированием занимались многие нобелевские лауреаты, в том числе Леонид Канторович, Леонид Гурвич, Тьяллинг Купманс, Кеннет Дж. Эрроу, а также Роберт Дорфман, Пол Самуэльсон, Роберт Солоу[66]. Канторович и Купманс получили премию (1975) именно за разработку метода. Оба признавали, что вклад Джорджа Данцига в развитие линейного программирования как минимум равносилен их собственному. Канторович, Гурвич, Купманс, Эрроу, Самуэльсон, а также Рагнар Фриш создали предпосылки для появления нелинейного программирования.

Линейное программирование

Метод линейного программирования впервые упомянут в работах Леонида Канторовича конца 1930-х годов. Он использовался советскими, а с 40-х годов — и американскими экономистами для оптимизации распределения ресурсов между фирмами и отраслями. Во время блокады Западного Берлина (1948) линейное программирование позволило спланировать поставки продовольствия и предотвратить голод[67][68].

Нелинейное программирование

Нелинейная оптимизация с ограничениями в виде неравенств зародилась в 1951 году, когда Альберт Таккер и Гарольд Кун решили следующую оптимизационную задачу:

- Минимизировать () при условиях i() ≤ 0 и j() = 0, где:

- (.) — целевая функция, подлежащая минимизации;

- i(.) ( = 1, …, ) — функции, соответствующие ограничениям в виде неравенств;

- j(.) ( = 1, …, ) — функции, соответствующие ограничениям в виде равенств.

Введя ограничения в форме неравенств, Кун и Таккер обобщили классический метод множителей Лагранжа, где неравенствами могли быть только уравнения[69]. Метод послужил источником вдохновения для новых исследований лагранжевой двойственности[70][71]. Двойственность в нелинейном программировании особенно полезна в задачах выпуклой оптимизации, где актуальна выпуклая теория двойственности Фенхеля и Рокафеллара. К выпуклым многогранным областям, встречающимся в линейном программировании, выпуклая двойственность применима в своём сильнейшем виде. Лагранжева двойственность и выпуклый анализ распространены в исследовании операций, планировании работы электростанций, заводов, планировании деятельности авиакомпаний[71].

Вариационное исчисление и оптимальное управление

Экономическая динамика предполагает изменение экономически значимых переменных во времени, в том числе в контексте динамических систем. Задачи поиска оптимальных решений, связанных с этими изменениями, исследуются в рамках вариационного исчисления и теории оптимального управления. Ещё до начала Второй мировой войны Фрэнк Рамсей и Гарольд Хотеллинг пользовались методами вариационного исчисления для изучения экономических явлений.

Экономические исследования на базе оптимального управления появились после выхода работ Ричарда Беллмана и коллектива авторов во главе с Л. С. Понтрягиным (советская статья вышла раньше, однако перевод на английский язык был опубликован уже после работы Беллмана)[72]. Оптимальное управление помогало найти равновесный экономический рост и параметры стабильности экономических систем[73]. Хрестоматийный пример подобной задачи — поиск оптимальных уровней потребления и сбережений[74]. Модели управления для детерминированного и стохастического случаев существенно различаются[75]. Указанные методы также применимы к управлению финансами, производством и запасами[76].

Функциональный анализ

Доказывая существование равновесия в модели экономического роста, фон Нейман задействовал аппарат функционального анализа. Затронув в доказательстве теорему о неподвижной точке, фон Нейман стал первопроходцем топологических методов в экономике[10][42][77]. За ним последовали Эрроу и Дебрё, которые создали абстрактные модели экономических равновесий с помощью выпуклых множеств и теории неподвижных точек. В 1954 году они опубликовали модель, где доказали существование равновесия, а также показали, что всякое равновесие по Вальрасу Парето-эффективно. В общем случае равновесие не единственно[78]. В их построении «исходное» векторное пространство содержит объёмы продаваемых товаров, а сопряжённое к нему — их цены[79].

Леонид Канторович строил модели в частично упорядоченных векторных пространствах, что также подчёркивало двойственность между ценами и объёмами[80]. Канторович называл цены «объективно обусловленными оценками» (ООО), указывая на политическую подоплёку дискуссии о ценах в СССР[79][81][82].

Функциональный анализ заметно обогатил экономическую методологию даже в случае конечномерных пространств. Было установлено, что вектор цен нормален к гиперплоскости, опорной для выпуклого множества производственных или потребительских возможностей. Оптимизация во времени или в условиях неопределённости требует построений в бесконечномерных пространствах, так как экономические агенты делают выбор между функциями или случайными процессами[79][83][84][85].

Эконометрика

Развитие теории вероятностей и математической статистики в период между мировыми войнами, а также появление математически компетентных экономистов дало рождение эконометрике — методологии на стыке математики, статистики и экономики. Под эконометрикой часто понимают применение статистических методов в экономических исследованиях, по большей части — линейных регрессий и анализ временных рядов.

Термин «эконометрика» предложил Рагнар Фриш. В 1930 году он участвовал в создании Эконометрического общества, в 1933 году — журнала Econometrica[86][87]. Студент Фриша Трюгве Ховельмо в 1944 году опубликовал статью «Вероятностный подход в эконометрике» (англ. The Probability Approach in Econometrics), где утверждал, что математические модели в экономике можно тестировать строгими статистическими средствами, собирая данные из множественных источников[88]. Увязать статистический анализ и экономическую теорию предлагали и в Комиссии Коулза (ныне — Фонде Коулза)[89].

Зачатки современной эконометрики наблюдаются у американского экономиста Генри Л. Мура, изучавшего производительность в сельском хозяйстве. Перебирая различные значения эластичности, он пытался связать производительность почвы с колебаниями спроса и предложения кукурузы и других культур. Математика Мура была достаточно слабой: он допустил несколько ошибок, в том числе неверно избрал спецификацию модели. Точность предсказаний ограничивалась и качеством данных. Первые его модели были статичны, а в 1925 году он представил динамическую модель «подвижного равновесия», в рамках которой пытался объяснить природу экономических циклов. Описанная им периодическая вариация, вызванная избыточной коррекцией спроса и предложения, ныне известна как паутинообразная модель. Особую известность приобрела формальная интерпретация этого феномена, данная Николасом Калдором[90].

Теория игр

В 1944 году фон Нейман и Оскар Моргенштерн совершили прорыв, начав формировать методологический аппарат теории игр. Новая теория покоилась на свойствах выпуклых множеств и топологической теории о неподвижной точке[10][43]. Они обошли дифференциальное исчисление стороной, так как многие функции, встречающиеся в теории игр, недифференцируемы. Развитие кооперативной теории игр продолжили Ллойд Шепли, Мартин Шубик, Эрве Мулен, Нимрод Мегиддо, Безалель Пелег. Приложения теории игр распространялись и за пределы экономики. Исследование кооперативных игр и систем голосования на предмет справедливости выигрышей привело к изменению правил голосования в законодательных органах и пересчёту расходов при планировании инфраструктурных объектов. Специалисты по кооперативной теорий игр привлекались для проектирования системы водоснабжения в южной части Швеции и тарификации выделенных телефонных линий в США.

Предшествующая неоклассическая теория лишь очерчивала круг возможных исходов игры, причём таких моделей было немного. Примером может служить двухсторонняя монополия или договорная кривая в ящике Эджворта[91]. Предсказательный потенциал новых моделей был сопоставим с неоклассическим. Тем не менее, результаты фон Неймана и Моргенштерна дали толчок новым открытиям: вооружившись теоремами о неподвижной точке, Джон Нэш обнаружил условия, при которых задача о сделках и некооперативные игры могут иметь единственное равновесное решение[92]. Некооперативная теория игр стала неотъемлемой частью экспериментальной[93], поведенческой экономики[94], экономики информации[95], теории отраслевых рынков[96] и политической экономии[97]. На базе теории игр зародился дизайн механизмов, иногда называемый обратной теорией игр. Предметом исследования в дизайне механизмов выступают стимулы к обмену информацией — принципы их оптимального построения применимы и в государственной политике, и в частных экономических инициативах[98].

В 1994 году Нэш, Джон Харсаньи и Рейнхард Зельтен получили премию памяти Нобеля за изучение некооперативных игр. Кроме того, были отмечены заслуги Харсаньи и Зельтена в исследовании повторяющихся игр. Впоследствии их результаты были адаптированы для вычислительных методов моделирования[99].

Имитационное моделирование

Агентная вычислительная экономика (АВЭ, англ. agent-based computational economics) — относительно новое научное направление, зародившееся в 1990-х годах. АВЭ занимается изучением экономических объектов как динамических систем, возникающих и изменяющихся в результате последовательного взаимодействия экономических агентов. Объект удовлетворяет определению сложной адаптивной системы[100]. Моделируемые агенты предстают не как реальные индивиды, но как «вычислительные объекты, взаимодействующие по определённым правилам», причём «взаимодействие на микроуровне образует новые закономерности» во времени и пространстве[101]. Правила задают поведение и взаимодействие агентов в соответствии с имеющимися стимулами и доступной им информацией. Допущение об оптимальном (с математической точки зрения) поведении агентов ослабляется: вводится принцип ограниченной рациональности, согласно которому агенты адаптируются к рыночным условиям[102].

Модели АВЭ, как следует из названия, полагаются на численные методы анализа, родственные компьютерному моделированию. Участие вычислительных машин обусловлено невозможностью аналитического решения сложных динамических задач[103]. На первой стадии моделирования определяются начальные условия, после чего агенты многократно взаимодействуют друг с другом, формируя экономическую систему. В этой связи АВЭ классифицируют как «восходящий» метод (от меньшего к большему), проводя аналогию с подходом in vitro в биологии[104]. Генерируемые в моделях АВЭ события зависят только от начальных условий, что отличает метод от других средств моделирования. Существование равновесия и простота его нахождения не принципиальны. Вместе с тем, агенты способны адаптироваться, обучаться, и они автономны[105]. Методология АВЭ во многом схожа с теоретико-игровой, которая в сущности является агентным моделированием социальных взаимодействий[99]. АВЭ позволяет решать вопросы, связанные с конкуренцией и сотрудничеством[106], структурой рынка и отраслевыми рынками[107], транзакционными издержками[108], экономикой благосостояния[109] и дизайном механизмов[98], информацией и неопределённостью[110], макроэкономикой[111][112].

С развитием информатики и вычислительных мощностей метод становится всё более привлекательным. Проблематика АВЭ отчасти продиктована трудностями, свойственными экспериментальной экономике в целом[113], отчасти — собственной спецификой[114]; АВЭ предстоит стандартизирвать подход к эмпирической валидации и решить имеющиеся открытые вопросы[115]. Конечной целью метода называют «тестирование теоретических открытий на реальных данных», причём тесты должны поддерживать совместимость эмпирически обоснованных теорией; теории будут накапливаться, и «работа каждого следующего исследователя будет должным образом базироваться на предшествующих результатах»[прим. 2][116].

Истоки

История применения математического аппарата для нужд общественных наук восходит к XVII веку. Профессора университетов, преимущественно германских, разработали новый стиль преподавания — детальное представление социально значимых данных. Преподававший в этом стиле Готфрид Ахенвалль предложил называть его статистикой. Параллельно группа английских профессоров создала метод «численной аргументации государственной политики», который был назван политической арифметикой[117]. Экономические категории, изучавшиеся английским экономистом Уильямом Петти, — налогообложение, скорость обращения денег, национальный доход — впоследствии заняли центральное место в экономической науке. Петти работал с количественными данными, однако абстрактную математическую методологию он отвергал. И Петти, и основоположник демографии Джон Граунт были во многом проигнорированы современниками, хотя и оказали определённое влияние на английских экономистов и статистиков[118].

Обширная математизация экономической науки началась в XIX веке. Зародившаяся тогда классическая школа политической экономии объединила экономистов, изучавших экономики западноевропейских стран. Почти вся классическая теория представима в виде простейших геометрических и аналитических объектов. Ядром метода классиков была алгебра; дифференциальное исчисление тогда ещё не применялось. В 1826 году вышел знаменитый труд Иоганна фон Тюнена «Изолированное государство» (нем. Der Isolierte Staat), содержавший абстрактную поведенческую модель, чётко изложенную на языке математики. Моделируя эксплуатацию сельскохозяйственных угодий, фон Тюнен первым в истории рассмотрел маржинальные величины[прим. 3][119][120]. Фон Тюнена интересовали вопросы теории, однако для подтверждения своих выводов он использовал эмпирические данные. В отличие от многих современников, немецкий экономист не исследовал новые явления уже имеющимися методами, развивая оригинальные модели и инструменты[121].

Другие экономисты пробовали решать экономические задачи, адаптируя математические модели физики[122]. Данное течение ныне характеризуется как переход от геометрического мышления к механике[123]. В 1862 году Уильям Стенли Джевонс опубликовал «общую математическую теорию политической экономии»[прим. 4], в которой фрагментарно излагалась концепция предельной полезности[124]. В 1871 году экономист представил вниманию публики «Принципы политической экономии» (англ. The Principles of Political Economy). Джевонс предположил, что предмет изучения экономики должен быть тривиален с точки зрения математики, ведь эта наука оперирует количественными показателями[прим. 5]. Он считал, что сбор данных о сделках — объёмах и ценах сбыта — достаточен для создания точной науки на базе политической экономии[125].

Маржинализм и корни неоклассической школы

Французские экономисты Огюст Курно и Леон Вальрас строили аксиоматику экономики вокруг полезности благ. Учёные утверждали, что индивиды стремятся получить наиболее полезный для себя набор благ, и процедуру выбора можно описать математически[26]. Считалось, что полезность представима в количественной форме; была даже выдвинута гипотетическая единица полезности — ютиль[прим. 6]. Курно, Вальрас, а также британский экономист Фрэнсис И. Эджуорт являются предшественниками современной математической экономики[126].

В 1838 году вышла работа «Исследования математических принципов теории богатства», где профессор математики Огюст Курно представил модель дуополии — рынка с двумя производителями[126][127]. Курно допустил, что симметричные (имеющие равный доступ к рынку) продавцы не несут издержек. Кроме того, товары гомогенны, то есть совершенно идентичны в представлении потребителя. Каждый из продавцов определяет свой объём выпуска, исходя из соответствующего выбора соперника; цена устанавливается в зависимости от суммарного предложения. Так как издержки отсутствуют, прибыль равна выручке, то есть произведению цены на количество сбытой продукции. Дифференцирование обеих функций прибыли по объёму сбыта даёт систему линейных уравнений, решение которой позволяет получить равновесные показатели выпуска, цены и вычислить прибыль[128].

Десятки лет вклад Курно в развитие математических методов экономики оставался незамеченными. Впоследствии его построения вдохновили многих маржиналистов[128][129]. Модель дуополии стала одной из первых некооперативных игр, то есть Курно предвосхитил появление теории игр более чем на сто лет. Выражаясь современным языком, Курно нашёл равновесное по Нэшу решение дуопольной игры[130].

Найденное Курно равновесие является частичным, общее же изучал Леон Вальрас. Каждого экономического агента Вальрас рассматривал и как производителя, и как потребителя. Он разработал четыре модели обмена в экономике, причём каждая следующая модель обобщала предыдущую. Общее равновесие находилось как решение системы уравнений, линейных и нелинейных[131]. Решение системы произвольного числа уравнений на тот момент не представлялось возможным, однако Вальрас всё-таки получил несколько важных результатов, а именно т. н. закон Вальраса и процесс нащупывания. Его работы были беспрецедентно математизированы для своего времени — об этом писал и Эджуорт, давший рецензию на «Элементы чистой экономики» (фр. Éléments d'économie politique pure) Вальраса[132].

Закон Вальраса — стоимость востребованных в экономике товаров равна стоимости продаваемых товаров — даёт решение задачи об общем равновесии. Современная и оригинальная формулировки отличаются. Вальрас предполагал, что в равновесии будут куплены все товары и потрачены все деньги. Это позволило ему показать, что в экономике с рынками равновесие любых рынков гарантирует равновесие и на n-м. Проще всего проиллюстрировать закон для случая двух рынков: товарного и денежного. Если денежный (товарный) достиг равновесного состояния, ни одни товар (денежная единица) не может ни покинуть рынок, ни проникнуть на него. Следовательно, второй рынок тоже находится в равновесии[133]. Подобную идею Джон Стюарт Милль высказал ещё в 1844 году, однако формальной аргументации он не представил[134].

Процесс нащупывания (фр. tâtonnement) создавался как практическое выражение вальрасова общего равновесия. Абстрагируясь, он представлял рынок как большой аукцион, где аукционист поочерёдно озвучивает различные варианты цен (озвучиваются цены на все возможные товары — речь идёт об общем равновесии). Покупатели ждут до тех пор, пока им не предложат удовлетворительный вариант, то есть такие цены, которые позволят им купить все желаемые блага в необходимом количестве[135]. Затем заключаются соответствующие сделки, и рынок очищается — нет ни дефицита, ни избытка товаров. Движение рынка в сторону очищения, то есть последовательность цен в устах аукциониста и называется нащупыванием. Процедура кажется динамической, однако модель Вальраса статична: сделки не совершаются до тех пор, пока все рынки не пришли к равновесию. В действительности такое положение дел наблюдается крайне редко[136].

В 1881 году вышел трактат Фрэнсиса Эджуорта «Математическая психология» (англ. Mathematical Psychics), который явным образом позиционировался как исследование в области математической экономики[138]. Эджуорт перенял у Иеремии Бентама подход под названием «гедонистическое исчисление»[139] (англ. felicific calculus), который позволял измерить субъективную полезность любого экономического решения[140]. На базе «исчисления» Эджуорт построил модель экономического обмена, сделав три допущения:

- индивиды руководствуются только собственной выгодой;

- индивиды стремятся извлечь максимально возможную полезность;

- индивиды «вправе перезаключить сделку без согласия третьей стороны»[прим. 7][141].

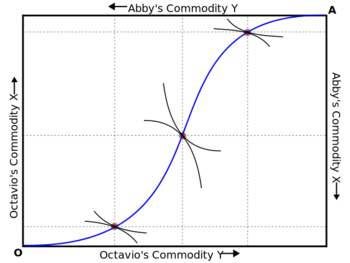

Графическая интерпретация модели с двумя агентами, ныне известная как ящик Эджуорта, опубликована в 1924 году Артуром Боули[142]. Множество решений, в которых оба индивида добиваются максимальной полезности, описывается договорной (контрактной) кривой. Кривая, а также её обобщение на n-мерный случай, называются ядром экономики[143].

Эджуорт настаивал, что доказательные математические методы должны быть усвоены всеми школами экономической мысли. Находясь во главе The Economic Journal, он выпустил ряд критических публикаций о коллегах, исследования которых были недостаточно строгими. Среди прочих критике подвергся Эдвин Селигмен, известный своим скептицизмом в отношении математической экономики[144]. Статьи по большей части касались налоговой нагрузки и её воздействия на поведение производителей. Эджуорт изучил монопольные рынки, где предложение товара зависит от предложения некого другого блага, а спрос независим (примером может служить рынок авиаперевозок: экономический и бизнес-классы обслуживания предназначаются для разных сегментов рынка, однако транспортировка осуществляется одним и тем же самолётом). Выяснилось, что повышение налога может снизить конечную цену одного из зависимых товаров, хотя здравый смысл и традиционные методы вычисления говорили об обратном. Селигмен утверждал, что полученный результат — не более, чем причуда, вытекающая из математической постановки задачи. По мнению Селигмена, парадокс возник из-за непрерывности функции спроса и бесконечно малом изменении налога. Гарольд Хотеллинг позже подтвердил правоту Эджуорта, показав, что та же ситуация возможна как при разрывной функции спроса, так и при больших изменениях налоговой ставки[145].

Математизация экономики как процесс

В конце 1930-х годов математический инструментарий экономистов заметно расширился. В экономических исследованиях стали применяться дифференциальное исчисление и дифференциальные уравнения, а графы соседствовали с выпуклыми множествами. Экономическая теория развивалась благодаря усвоению математических методов; схожим путём ранее проследовала физика[10][146]. Возникли аналогии между математизацией экономики и переходом от механики к аксиоматике[147].

На протяжении XX века подавляющее большинство экономических публикаций в ведущих научных журналах[148] принадлежало экономистам, занятым в академических организациях. В результате большая часть материала была так или иначе связана с теорией, в то время как сама экономическая теория «становилась всё более абстрактной и математизированной»[прим. 8][149]. Субъективная оценка[150] широты применения математических методов в ведущих экономических журналах показала, что количество статей без математических формул и иллюстраций сократилось с 95 % в 1892 году до 5,3 % в 1990 году[151]. Опрос редакторов десяти ведущих журналов продемонстрировал, что лишь 5,8 % статей, опубликованных в 2003—2004 годах, не содержали ни анализа данных, ни (нумеруемых) математических выражений[152].

Критика и апология

Применимость математики для толкования качественных экономических вопросов

Фридрих фон Хайек считал, что формальные методы неприменимы для моделирования реальных экономических агентов, чья информация об окружающем мире ограничена[153].

Историк экономической мысли Роберт Хайлбронер утверждал, что математизация и «перегрузка данными» сделала экономический анализ наукообразным[154]. Отмечая, что подобие научного метода ещё не гарантирует его истинное присутствие, он был склонен считать математическую экономику наукой[154][прим. 9]. В то же время он считал неуместным математическое толкование многих экономических вопросов, поскольку им присущ неколичественной характер[прим. 10][155].

Тестирование предсказаний

В 1940—50-х годах философ Карл Поппер высказывался о положении экономики как науки. Математическую экономику Поппер считал тавтологичной: коль скоро экономика стала математической теорией, математическая экономика с её строгими доказательствами окончательно перестала опровергать гипотезы эмпирически[156]. Поппер считал, что фальсифицируемые допущения возможно тестировать путём наблюдения или экспериментально, в то время как нефальсифицируемые должны изучаться математикой, которая выведет из них следствия и проверит на согласованность с другими допущениями[157].

Милтон Фридман разделял скептицизм Поппера в отношении допущений; они интересовали его не только в контексте математических методов, но и в остальной экономической науке. Фридман утверждал: «никакое допущение не является реалистичным»[прим. 11]. Экономист предлагал оценивать качество модели с точки зрения точности прогноза, а не адекватности допущений[158].

Математическая экономика как форма чистой математики

В «Общей теории» (1936) Кейнс писал:[159]

Крупный дефект формализации экономического анализа с помощью псевдоматематической символики... в том именно и состоит, что все эти построения явным образом исходят из допущения о строгой независимости введенных в анализ факторов и они теряют всю свою доказательность и значение с отпадением этой гипотезы. Между тем, когда мы не ограничиваемся механическими манипуляциями, а знаем постоянно, что делаем и что значат употребляемые нами слова, мы можем держать про себя «в уме» необходимые оговорки и коррективы, которые мы позже должны будем внести; но мы никак не можем таким же образом на протяжении нескольких страниц алгебраических выкладок держать «в уме» сложные частные производные, а это все равно, как если бы все они обращались в нуль. Слишком большая доля современной «математической экономии» представляет собой, по существу, простую мешанину, столь же неточную, как и те первоначальные допущения, на которых она основывается, причем авторы получают возможность забывать о сложных отношениях и взаимосвязях действительного мира, замыкаясь в лабиринте претенциозных и бесполезных символов. [прим. 12]

Апология

Отвечая на критику, Пол Самуэльсон приводил аргумент Джозайи У. Гиббс о том, что математика — лишь язык. В экономике этот язык необходим для выражения многих важных вопросов. Более того, математический язык позволил развить экономическую теорию на концептуальном уровне[160]. По мнению Самуэльсона, в отсутствие математического языка микроэкономику постигли бы немногие; при должной математической подготовке её без затруднений освоит большинство[прим. 13][161]

Роберт Солоу (1988) заключает, что математическая экономика являет собой инфраструктуру современной экономической теории. Любая попытка познать современный мир, считает он, требует обращения либо к технической экономике, либо к истории — никакая другая методология ответа не даст[прим. 14][162].

Комментарии

- англ. "study of human behavior as a relationship between ends and scarce means"

- англ. "test[ing] theoretical findings against real-world data in ways that permit empirically supported theories to cumulate over time, with each researcher's work building appropriately on the work that has gone before."

- Под маржинальной величиной понимают прирост некой экономической величины в ответ на единичный прирост другой величины при прочих равных.

- англ. "general mathematical theory of political economy"

- англ. "must be mathematical simply because it deals with quantities"

- Подобный количественный или кардиналистский подход соперничал с ординалистской теорией, согласно которой полезность благ нельзя представить численно. Ординалисты говорили лишь о возможности сравнения наборов благ в категориях предпочтений. В большинстве моделей различие между подходами не играет роли.

- англ. "free to recontract with another independently of...any third party."

- англ. "economic theory itself has been continuously more abstract and mathematical."

- англ. I guess the scientific approach began to penetrate and soon dominate the profession in the past twenty to thirty years. This came about in part because of the "invention" of mathematical analysis of various kinds and, indeed, considerable improvements in it. This is the age in which we have not only more data but more sophisticated use of data. So there is a strong feeling that this is a... data-laden undertaking, which, by virtue of the sheer numerics, the sheer equations, and the sheer look of a journal page, bears a certain resemblance to science... That one central activity looks scientific. I understand that. I think that is genuine. It approaches being a universal law. But resembling a science is different from being a science.

- англ. "some/much of economics is not naturally quantitative and therefore does not lend itself to mathematical exposition."

- англ. "all assumptions are unrealistic"

- англ. It is a great fault of symbolic pseudo-mathematical methods of formalising a system of economic analysis ... that they expressly assume strict independence between the factors involved and lose their cogency and authority if this hypothesis is disallowed; whereas, in ordinary discourse, where we are not blindly manipulating and know all the time what we are doing and what the words mean, we can keep ‘at the back of our heads’ the necessary reserves and qualifications and the adjustments which we shall have to make later on, in a way in which we cannot keep complicated partial differentials ‘at the back’ of several pages of algebra which assume they all vanish. Too large a proportion of recent ‘mathematical’ economics are merely concoctions, as imprecise as the initial assumptions they rest on, which allow the author to lose sight of the complexities and interdependencies of the real world in a maze of pretentious and unhelpful symbols.

- англ. "few people are ingenious enough to grasp [its] more complex parts… without resorting to the language of mathematics, while most ordinary individuals can do so fairly easily with the aid of mathematics."

- англ. "Economics is no longer a fit conversation piece for ladies and gentlemen. It has become a technical subject. Like any technical subject it attracts some people who are more interested in the technique than the subject. That is too bad, but it may be inevitable. In any case, do not kid yourself: the technical core of economics is indispensable infrastructure for the political economy. That is why, if you consult [a reference in contemporary economics] looking for enlightenment about the world today, you will be led to technical economics, or history, or nothing at all."

Примечания

- Brockhaus, Oliver; Farkas, Michael; Ferraris, Andrew; Long, Douglas; Overhaus, Marcus. Equity Derivatives and Market Risk Models (неопр.). — Risk Books, 2000. — С. 13—17. — ISBN 978-1-899332-87-8.

- Chiang, Alpha C.; and Kevin Wainwright. Fundamental Methods of Mathematical Economics (англ.). — McGraw-Hill Irwin, 2005. — P. 3—4. — ISBN 0-07-010910-9. TOC.

- Debreu, Gérard ([1987] 2008). «mathematical economics», section II, The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. Republished with revisions from 1986, «Theoretic Models: Mathematical Form and Economic Content», Econometrica, 54(6), pp. 1259-1270.

- Varian, Hal (1997). «What Use Is Economic Theory?» in A. D’Autume and J. Cartelier, ed., Is Economics Becoming a Hard Science?, Edward Elgar. Pre-publication PDF. Retrieved 2008-04-01.

- • As in Handbook of Mathematical Economics, 1st-page chapter links:

Arrow, Kenneth J., and Michael D. Intriligator, ed., (1981), v. 1

_____ (1982). v. 2

_____ (1986). v. 3 (недоступная ссылка)

Hildenbrand, Werner, and Hugo Sonnenschein, ed. (1991). v. 4.

• Debreu, Gérard (1983). Mathematical Economics: Twenty Papers of Gérard Debreu, Contents.

• Glaister, Stephen (1984). Mathematical Methods for Economists, 3rd ed., Blackwell. Contents.

• Takayama, Akira (1985). Mathematical Economics, 2nd ed. Cambridge. Description and Contents.

• Michael Carter (2001). Foundations of Mathematical Economics, MIT Press. Description Архивировано 15 сентября 2006 года. and Contents. - Сравнительная статика — Лопатников — Яндекс. Словари Архивная копия от 22 сентября 2015 на Wayback Machine (недоступная ссылка)

- (недоступная ссылка — история)

- Chiang, Alpha C. (1992). Elements of Dynamic Optimization, Waveland. TOC Архивировано 11 декабря 2010 года. & Amazon.com link to inside, first pp.

- Samuelson, Paul. Foundations of Economic Analysis. — Harvard University Press. — ISBN 0-674-31301-1.

- • Debreu, Gérard ([1987] 2008). «mathematical economics», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. Republished with revisions from 1986, «Theoretic Models: Mathematical Form and Economic Content», Econometrica, 54(6), pp. 1259-1270.

• von Neumann, John, and Oskar Morgenstern (1944). Theory of Games and Economic Behavior. Princeton University Press. - 91Axx — MSCWiki

- 91Bxx — MSCWiki

- Handbook of Mathematical Economics, 1st-page chapter links for:

• Kenneth J. Arrow and Michael D. Intriligator, ed., (1981), v. 1

• _____ (1982). v. 2

• _____ (1986). v. 3 (недоступная ссылка)

• Werner Hildenbrand and Hugo Sonnenschein, ed. (1991). v. 4.. - Категории типа «общая» и «прочее» опущены.

- The JEL Classification Codes Guide for JEL: 6 has this comment: «Covers studies about general issues related to mathematical methods that are of interest to economists.»

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Search results. Dictionaryofeconomics.com. Дата обращения: 16 сентября 2016.

- Brems, Hans. Marshall on Mathematics (англ.) // Journal of Law and Economics : journal. — University of Chicago Press, 1975. — October (vol. 18, no. 2). — P. 583—585. — ISSN 0022-2186. — doi:10.1086/466825. — .

- Sheila C., Dow (1999-05-21). «The Use of Mathematics in Economics». ESRC Public Understanding of Mathematics Seminar, Birmingham: Economic and Social Research Council. Дата обращения: 2008-07-06.

- Frigg, R.; Hartman, S. Models in Science (неопр.) / Edward N. Zalta. — Stanford, California: The Metaphysics Research Lab, 2006. — (Stanford Encyclopedia of Philosophy).

- Nicholson, Walter; Snyder, Christopher. General Equilibrium and Welfare // Intermediate Microeconomics and Its Applications (англ.). — 10th. — Thompson, 2007. — P. 364, 365. — ISBN 0-324-31968-1.

- Jolink, Albert. What Went Wrong with Walras? // From Walras to Pareto (неопр.) / Backhaus, Juergen G.; Maks, J.A. Hans. — Springer, 2006. — Т. IV. — (The European Heritage in Economics and the Social Sciences). — ISBN 978-0-387-33756-2. — doi:10.1007/978-0-387-33757-9_6.

• Blaug, Mark. The Fundamental Theorems of Modern Welfare Economics, Historically Contemplated (англ.) // History of Political Economy : journal. — Duke University Press, 2007. — Vol. 39, no. 2. — P. 186—188. — ISSN 0018-2702. — doi:10.1215/00182702-2007-001. - Blaug (2007), p. 185, 187

- Metzler, Lloyd Review of Foundations of Economic Analysis (англ.) // American Economic Review : journal. — The American Economic Review, Vol. 38, No. 5, 1948. — Vol. 38, no. 5. — P. 905—910. — ISSN 0002-8282. — .

- Arrow K., Hurwicz L., Uzawa H. Studies in Nonlinear Programming. — Stanford University Press, 1958.

- Экономико-математический словарь: Словарь современной экономической науки под ред. Л. И. Лопатникова. — Дело, 2003.

- Schachermayer Walter, Teichmann Josef. How Close are the Option Pricing Formulas of Bachelier and Black-Merton-Scholes? (англ.) // Mathematical Finance : journal. — 2008. — January (vol. 18).

- Parker Jonathan A. Euler equations // New Palgrave Dictionary of Economics. — Second Ed.. — Palgrave Macmillan, 2008.

- Blume Lawrence E., Sargent Thomas J. Harrod 1939 (неопр.). — 2014.

- Tonü Puu, Laura Gardini, Irina Sushko. A Hicksian multiplier-accelerator model with floor determined by capital stock (англ.) // Journal of Economic Behavior & Organization. — 2005. — Vol. 56. — P. 331—348.

- Krawiec A., Szydlowski M. The Kaldor‐Kalecki business cycle model (англ.) // Annals of Operations Research : journal. — 1999. — January (vol. 89). — P. 89—100.

- Eckwert Bernhard, Schittko Ulrich. Disequilibrium Dynamics (англ.) // The Scandinavian Journal of Economics : journal. — 1988. — June (vol. 90). — P. 189—209.

- Werner Jan. Risk aversion // New Palgrave Dictionary of Economics. — Second Ed.. — Palgrave Macmillan, 2008.

- Goodwin R. M. A Growth Cycle // Socialism, Capitalism and Economic Growth. — Cambridge University Press, 1967.

- Neumann, J. von (1937). «Über ein ökonomisches Gleichungssystem und ein Verallgemeinerung des Brouwerschen Fixpunktsatzes», Ergebnisse eines Mathematischen Kolloquiums, 8, pp. 73-83, translated and published in 1945-46, as «A Model of General Equilibrium», Review of Economic Studies, 13, pp. 1-9.

- Neumann, John von, and Oskar Morgenstern (1944) Theory of Games and Economic Behavior, Princeton.

- Mas-Colell, Andreu The Theory of general economic equilibrium: A differentiable approach (англ.). — Cambridge University Press, 1985. — (Econometric Society monographs). — ISBN 0-521-26514-2.

- Yves Balasko. Foundations of the Theory of General Equilibrium, 1988, ISBN 0-12-076975-1.

- Kurz Heinz D., Salvadori Neri. Von Neumann’s growth model and the ‘classical tradition’ (англ.) // The European Journal of the History of Economic Thought : journal. — Vol. Autumn 1993.

- David Gale. The theory of linear economic models. McGraw-Hill, New York, 1960.

- Morgenstern, Oskar; Thompson, Gerald L. Mathematical theory of expanding and contracting economies (англ.). — Lexington, Massachusetts: D. C. Heath and Company, 1976. — P. xviii+277. — (Lexington Books).

- Alexander Schrijver, Theory of Linear and Integer Programming. John Wiley & sons, 1998, ISBN 0-471-98232-6.

-

•Rockafellar, R. Tyrrell. Monotone processes of convex and concave type (англ.). — Providence, R.I.: American Mathematical Society, 1967. — P. i+74. — (Memoirs of the American Mathematical Society).

• Rockafellar, R. T. Convex algebra and duality in dynamic models of production // Mathematical models in economics (Proc. Sympos. and Conf. von Neumann Models, Warsaw, 1972) (англ.) / Josef Loz; Maria Loz. — Amsterdam: North-Holland and Polish Adademy of Sciences (PAN), 1974. — P. 351—378.

•Rockafellar, R. T. Convex analysis (неопр.). — Princeton, New Jersey: Princeton University Press, 1970 (Reprint 1997 as a Princeton classic in mathematics). - Kenneth Arrow, Paul Samuelson, John Harsanyi, Sidney Afriat, Gerald L. Thompson, and Nicholas Kaldor. John Von Neumann and modern economics (неопр.) / Mohammed Dore; Sukhamoy Chakravarty; Richard Goodwin. — Oxford:Clarendon, 1989. — С. 261.

- Chapter 9.1 «The von Neumann growth model» (pages 277—299): Yinyu Ye. Interior point algorithms: Theory and analysis. Wiley. 1997.

- Screpanti, Ernesto; Zamagni, Stefano. An Outline of the History of Economic Thought (англ.). — New York: Oxford University Press, 1993. — P. 288—290. — ISBN 0-19-828370-9.

- David Gale. The theory of linear economic models. McGraw-Hill, New York, 1960.

- Morgenstern, Oskar; Thompson, Gerald L. Mathematical theory of expanding and contracting economies (англ.). — Lexington, Massachusetts: D. C. Heath and Company, 1976. — P. xviii+277. — (Lexington Books).

- «The Nature of Mathematical Programming», Mathematical Programming Glossary, INFORMS Computing Society.

- Schmedders, Karl (2008). «numerical optimization methods in economics», The New Palgrave Dictionary of Economics, 2nd Edition, v. 6, pp. 138-57. Abstract.

- Robbins, Lionel (1935, 2nd ed.). An Essay on the Nature and Significance of Economic Science, Macmillan, p. 16.

- Blume, Lawrence E. (2008). «duality», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- Dixit, A. K. ([1976] 1990). Optimization in Economic Theory, 2nd ed., Oxford. Description and contents preview.

- • Samuelson, Paul A., 1998. «How Foundations Came to Be», Journal of Economic Literature, 36(3), pp. 1375-1386.

• _____ (1970).«Maximum Principles in Analytical Economics», Nobel Prize lecture. - • Allan M. Feldman (3008). «welfare economics», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Mas-Colell, Andreu, Michael D. Whinston, and Jerry R. Green (1995), Microeconomic Theory, Chapter 16. Oxford University Press, ISBN 0-19-510268-1. Description Архивировано 26 января 2012 года. and contents Архивировано 26 января 2012 года.. - • Geanakoplos, John ([1987] 2008). «Arrow-Debreu model of general equilibrium», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Arrow, Kenneth J., and Gérard Debreu (1954). «Existence of an Equilibrium for a Competitive Economy», Econometrica 22(3), pp. 265-290. - • Scarf, Herbert E. (2008). «computation of general equilibria», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Kubler, Felix (2008). «computation of general equilibria (new developments)», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. - Nicola, p. 133

- Dorfman, Robert, Paul A. Samuelson, and Robert M. Solow (1958). Linear Programming and Economic Analysis. McGraw-Hill. Chapter-preview links.

- M. Padberg, Linear Optimization and Extensions, Second Edition, Springer-Verlag, 1999.

- Dantzig, George B. ([1987] 2008). «linear programming», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- • Intriligator, Michael D. (2008). «nonlinear programming», The New Palgrave Dictionary of Economics, 2nd Edition. TOC.

• Blume, Lawrence E. (2008). «convex programming», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Kuhn, H. W. (1951). «Nonlinear programming». Proceedings of 2nd Berkeley Symposium: 481–492, Berkeley: University of California Press. -

• Bertsekas, Dimitri P. Nonlinear Programming (неопр.). — Second. — Cambridge, Massachusetts.: Athena Scientific, 1999. — ISBN 1-886529-00-0.

• Vapnyarskii, I.B. (2001), Lagrange multipliers, in Hazewinkel, Michiel, Encyclopedia of Mathematics, Springer, ISBN 978-1-55608-010-4.

• Lasdon, Leon S. Optimization theory for large systems (неопр.). — New York: The Macmillan Company, 1970. — С. xi+523. — (Macmillan series in operations research).

• Lasdon, Leon S. Optimization theory for large systems (неопр.). — reprint of the 1970 Macmillan. — Mineola, New York: Dover Publications, Inc., 2002. — С. xiii+523.

• Hiriart-Urruty, Jean-Baptiste; Lemaréchal, Claude XII Abstract duality for practitioners // Convex analysis and minimization algorithms, Volume II: Advanced theory and bundle methods (англ.). — Berlin: Springer-Verlag, 1993. — Vol. 306. — P. 136—193 (and Bibliographical comments on pp. 334—335). — (Grundlehren der Mathematischen Wissenschaften [Fundamental Principles of Mathematical Sciences]). — ISBN 3-540-56852-2. - Lemaréchal, Claude Lagrangian relaxation // Computational combinatorial optimization: Papers from the Spring School held in Schloß Dagstuhl, May 15–19, 2000 (англ.) / Michael Jünger; Denis Naddef. — Berlin: Springer-Verlag, 2001. — Vol. 2241. — P. 112—156. — (Lecture Notes in Computer Science). — ISBN 3-540-42877-1. — doi:10.1007/3-540-45586-8_4.

- Pontryagin, L. S.; Boltyanski, V. G., Gamkrelidze, R. V., Mischenko, E. F. The Mathematical Theory of Optimal Processes (англ.). — New York: Wiley, 1962. — ISBN 9782881240775.

- • Zelikin, M. I. ([1987] 2008). «Pontryagin’s principle of optimality», The New Palgrave Dictionary of Economics, 2nd Edition. Preview link.

• Martos, Béla (1987). «control and coordination of economic activity», The New Palgrave: A Dictionary of Economics. Description link.

• Brock, W. A. (1987). «optimal control and economic dynamics», The New Palgrave: A Dictionary of Economics. Outline.

• Shell, K., ed. Essays on the Theory of Optimal Economic Growth (англ.). — Cambridge, Massachusetts: The MIT Press, 1967. — ISBN 0-262-19036-2.] - Stokey, Nancy L. and Robert E. Lucas with Edward Prescott (1989). Recursive Methods in Economic Dynamics, Harvard University Press, chapter 5. Desecription and chapter-preview links.

- Malliaris, A.G. (2008). «stochastic optimal control», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract Архивная копия от 18 октября 2017 на Wayback Machine.

- • Arrow, K. J.; Kurz, M. Public Investment, the Rate of Return, and Optimal Fiscal Policy (англ.). — Baltimore, Maryland: The Johns Hopkins Press, 1970. — ISBN 0-8018-1124-4. Abstract. Архивировано 9 марта 2013 года.

• Sethi, S. P.; Thompson, G. L. Optimal Control Theory: Applications to Management Science and Economics, Second Edition (англ.). — New York: Springer, 2000. — ISBN 0-7923-8608-6. Scroll to chapter-preview links. - Andrew McLennan, 2008. «fixed point theorems», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- Weintraub, E. Roy General Equilibrium Theory // Modern Economic Thought (неопр.) / Weintraub, Sidney. — University of Pennsylvania Press, 1977. — С. 107—109. — ISBN 0-8122-7712-0.

• Arrow, Kenneth J.; Debreu, Gérard. Existence of an equilibrium for a competitive economy (англ.) // Econometrica : journal. — The Econometric Society, 1954. — Vol. 22, no. 3. — P. 265—290. — ISSN 0012-9682. — doi:10.2307/1907353. — . - Kantorovich, Leonid, and Victor Polterovich (2008). «Functional analysis», in S. Durlauf and L. Blume, ed., The New Palgrave Dictionary of Economics, 2nd Edition. Abstract., ed., Palgrave Macmillan.

- Leonid Kantorovich. "My journey in science (supposed report to the Moscow Mathematical Society)" [expanding Russian Math. Surveys 42 (1987), no. 2, pp. 233–270] // Functional analysis, optimization, and mathematical economics: A collection of papers dedicated to the memory of Leonid Vitalʹevich Kantorovich (англ.) / Lev J. Leifman. — New York: The Clarendon Press, Oxford University Press, 1990. — P. 8—45. — ISBN 0-19-505729-5.

- Page 406: Polyak, B. T.. History of mathematical programming in the USSR: Analyzing the phenomenon (Chapter 3 The pioneer: L. V. Kantorovich, 1912–1986, pp. 405–407), С. 401–416.

- Leonid Vitaliyevich Kantorovich — Prize Lecture ("Mathematics in economics: Achievements, difficulties, perspectives"). Nobelprize.org. Дата обращения: 12 декабря 2010.

- Aliprantis, Charalambos D.; Brown, Donald J.; Burkinshaw, Owen. Existence and optimality of competitive equilibria (англ.). — Berlin: Springer–Verlag, 1990. — P. xii+284. — ISBN 3-540-52866-0.

- Rockafellar, R. Tyrrell. Conjugate duality and optimization. Lectures given at the Johns Hopkins University, Baltimore, Maryland, June, 1973. Conference Board of the Mathematical Sciences Regional Conference Series in Applied Mathematics, No. 16. Society for Industrial and Applied Mathematics, Philadelphia, Pa., 1974. vi+74 pp.

- Lester G. Telser and Robert L. Graves Functional Analysis in Mathematical Economics: Optimization Over Infinite Horizons 1972. University of Chicago Press, 1972, ISBN 978-0-226-79190-6.

- Arrow, Kenneth J. The Work of Ragnar Frisch, Econometrician (англ.) // Econometrica : journal. — Blackwell Publishing, 1960. — April (vol. 28, no. 2). — P. 175—192. — ISSN 0012-9682. — doi:10.2307/1907716. — .

- Bjerkholt, Olav. Ragnar Frisch, Editor of Econometrica 1933-1954 (англ.) // Econometrica : journal. — Blackwell Publishing, 1995. — July (vol. 63, no. 4). — P. 755—765. — ISSN 0012-9682. — doi:10.2307/2171799. — .

- Lange, Oskar. The Scope and Method of Economics (англ.) // Review of Economic Studies : journal. — The Review of Economic Studies Ltd., 1945. — Vol. 13, no. 1. — P. 19—32. — ISSN 0034-6527. — doi:10.2307/2296113. — .

- Aldrich, John. Autonomy (англ.) // Oxford Economic Papers : journal. — Oxford University Press, 1989. — January (vol. 41, no. 1, History and Methodology of Econometrics). — P. 15—34. — ISSN 0030-7653. — .

- Epstein, Roy J. A History of Econometrics (неопр.). — North-Holland, 1987. — С. 13—19. — (Contributions to Economic Analysis). — ISBN 978-0-444-70267-8.

- Creedy, John (2008). «Francis Ysidro (1845—1926)», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- • Nash, John F., Jr. (1950). «The Bargaining Problem», Econometrica, 18(2), pp. 155-162.

• Serrano, Roberto (2008). «bargaining», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. - • Smith,Vernon L. (1992). «Game Theory and Experimental Economics: Beginnings and Early Influences», in E. R. Weintraub, ed., Towards a History of Game Theory, pp. 241- 282.

• _____ (2001). «Experimental Economics», International Encyclopedia of the Social & Behavioral Sciences, pp. 5100-5108. Abstract per sect. 1.1 & 2.1.

• Plott, Charles R., and Vernon L. Smith, ed. (2008). Handbook of Experimental Economics Results, v. 1, Elsevier, Part 4, Games, ch. 45-66 preview links.

• Shubik, Martin (2002). «Game Theory and Experimental Gaming», in R. Aumann and S. Hart, ed., Handbook of Game Theory with Economic Applications, Elsevier, v. 3, pp. 2327—2351. Abstract. - From The New Palgrave Dictionary of Economics (2008), 2nd Edition:

• Gul, Faruk. «behavioural economics and game theory.» Abstract.

• Camerer, Colin F. «behavioral game theory.» Abstract. - • Rasmusen, Eric (2007). Games and Information, 4th ed. Description and chapter-preview links.

• Aumann, R., and S. Hart, ed. (1992, 2002). Handbook of Game Theory with Economic Applications v. 1, links at ch. 3-6 and v. 3, ch. 43. - • Tirole, Jean (1988). The Theory of Industrial Organization, MIT Press. Description and chapter-preview links, pp. vii-ix, «General Organization», pp. 5-6, and "Non-Cooperative Game Theory: A User’s Guide Manual,' " ch. 11, pp. 423-59.

• Bagwell, Kyle, and Asher Wolinsky (2002). «Game theory and Industrial Organization», ch. 49, Handbook of Game Theory with Economic Applications, v. 3, pp. 1851-1895. - • Shubik, Martin (1981). «Game Theory Models and Methods in Political Economy», in Handbook of Mathematical Economics,, v. 1, pp. 285-330.

- • The New Palgrave Dictionary of Economics (2008), 2nd Edition:

Myerson, Roger B. «mechanism design.» Abstract.

_____. «revelation principle.» Abstract.

Sandholm, Tuomas. «computing in mechanism design.» Abstract.

• Nisan, Noam, and Amir Ronen (2001). «Algorithmic Mechanism Design», Games and Economic Behavior, 35(1-2), pp. 166-196.

• Nisan, Noam, et al., ed. (2007). Algorithmic Game Theory, Cambridge University Press. Description Архивировано 5 мая 2012 года.. - • Halpern, Joseph Y. (2008). «computer science and game theory», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• Shoham, Yoav (2008). «Computer Science and Game Theory», Communications of the ACM, 51(8), pp. 75-79 Архивная копия от 26 апреля 2012 на Wayback Machine.

• Roth, Alvin E. (2002). «The Economist as Engineer: Game Theory, Experimentation, and Computation as Tools for Design Economics», Econometrica, 70(4), pp. 1341-1378. - • Kirman, Alan (2008). «economy as a complex system», The New Palgrave Dictionary of Economics , 2nd Edition. Abstract.

• Tesfatsion, Leigh (2003). «Agent-based Computational Economics: Modeling Economies as Complex Adaptive Systems», Information Sciences, 149(4), pp. 262-268. - Scott E. Page (2008), «agent-based models», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- • Holland, John H., and John H. Miller (1991). «Artificial Adaptive Agents in Economic Theory», American Economic Review, 81(2), pp. 365—370 Архивная копия от 5 января 2011 на Wayback Machine p. 366.

• Arthur, W. Brian, 1994. «Inductive Reasoning and Bounded Rationality», American Economic Review, 84(2), pp. 406-411.

• Schelling, Thomas C. (1978 [2006]). Micromotives and Macrobehavior, Norton. Description Архивная копия от 2 ноября 2017 на Wayback Machine, preview.

• Sargent, Thomas J. (1994). Bounded Rationality in Macroeconomics, Oxford. Description and chapter-preview 1st-page links. - • Judd, Kenneth L. (2006). «Computationally Intensive Analyses in Economics», Handbook of Computational Economics, v. 2, ch. 17, Introduction, p. 883. Pp. 881- 893. Pre-pub PDF.

• _____ (1998). Numerical Methods in Economics, MIT Press. Links to description and chapter previews. - • Tesfatsion, Leigh (2002). «Agent-Based Computational Economics: Growing Economies from the Bottom Up», Artificial Life, 8(1), pp.55-82. Abstract and pre-pub PDF.

• _____ (1997). «How Economists Can Get Alife», in W. B. Arthur, S. Durlauf, and D. Lane, eds., The Economy as an Evolving Complex System, II, pp. 533—564. Addison-Wesley. Pre-pub PDF. - Tesfatsion, Leigh (2006), «Agent-Based Computational Economics: A Constructive Approach to Economic Theory», ch. 16, Handbook of Computational Economics, v. 2, part 2, ACE study of economic system. Abstract and pre-pub PDF.

- Axelrod, Robert (1997). The Complexity of Cooperation: Agent-Based Models of Competition and Collaboration, Princeton. Description, contents, and preview.

-

• Leombruni, Roberto, and Matteo Richiardi, ed. (2004), Industry and Labor Dynamics: The Agent-Based Computational Economics Approach. World Scientific Publishing ISBN 981-256-100-5. Description Архивная копия от 27 июля 2010 на Wayback Machine and chapter-preview links.

• Epstein, Joshua M. (2006). «Growing Adaptive Organizations: An Agent-Based Computational Approach», in Generative Social Science: Studies in Agent-Based Computational Modeling, pp. 309 — 344. Description Архивная копия от 26 января 2012 на Wayback Machine and abstract. - Klosa, Tomas B., and Bart Nooteboom, 2001. «Agent-based Computational Transaction Cost Economics», Journal of Economic Dynamics and Control 25(3-4), pp. 503-52. Abstract.

- Axtell, Robert (2005). «The Complexity of Exchange», Economic Journal, 115(504, Features), pp. F193-F210.

- Sandholm, Tuomas W., and Victor R. Lesser (2001)."Leveled Commitment Contracts and Strategic Breach", Games and Economic Behavior, 35(1-2), pp. 212-270.

- • Colander, David, Peter Howitt, Alan Kirman, Axel Leijonhufvud, and Perry Mehrling (2008). «Beyond DSGE Models: Toward an Empirically Based Macroeconomics», American Economic Review, 98(2), pp. 236-240. Pre-pub PDF.

• Sargent, Thomas J. (1994). Bounded Rationality in Macroeconomics, Oxford. Description and chapter-preview 1st-page links. - Tesfatsion, Leigh (2006), «Agent-Based Computational Economics: A Constructive Approach to Economic Theory», ch. 16, Handbook of Computational Economics, v. 2, pp. 832—865. Abstract and pre-pub PDF.

- Smith, Vernon L. (2008). «experimental economics», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- Duffy, John (2006). «Agent-Based Models and Human Subject Experiments», ch. 19, Handbook of Computational Economics, v.2, pp. 949—101. Abstract.

- • Namatame, Akira, and Takao Terano (2002). «The Hare and the Tortoise: Cumulative Progress in Agent-based Simulation», in Agent-based Approaches in Economic and Social Complex Systems. pp. 3- 14, IOS Press. Description.

• Fagiolo, Giorgio, Alessio Moneta, and Paul Windrum (2007). «A Critical Guide to Empirical Validation of Agent-Based Models in Economics: Methodologies, Procedures, and Open Problems», Computational Economics, 30, pp. 195 (недоступная ссылка)-226. - • Tesfatsion, Leigh (2006). «Agent-Based Computational Economics: A Constructive Approach to Economic Theory», ch. 16, Handbook of Computational Economics, v. 2, [pp. 831—880] sect. 5. Abstract and pre-pub PDF.

• Judd, Kenneth L. (2006). «Computationally Intensive Analyses in Economics», Handbook of Computational Economics, v. 2, ch. 17, pp. 881- 893. Pre-pub PDF.

• Tesfatsion, Leigh, and Kenneth L. Judd, ed. (2006). Handbook of Computational Economics, v. 2. Description Архивная копия от 6 марта 2012 на Wayback Machine & and chapter-preview links. - Schumpeter, J.A. History of Economic Analysis (англ.) / Elizabeth B. Schumpeter. — New York: Oxford University Press, 1954. — P. 209—212. — ISBN 978-0-04-330086-2.

- Schumpeter, 1954, с. 212—215.

- Экономика. Издание 3-е, переработанное и дополненное. Учебник под редакцией А. С. Булатова. М: Юристъ, 1999 год. Раздел 1, ч. 3. «Предельные (маржинальные) величины».

- Schnieder, Erich. Johann Heinrich von Thünen (англ.) // Econometrica : journal. — The Econometric Society, 1934. — Vol. 2, no. 1. — P. 1—12. — ISSN 0012-9682. — doi:10.2307/1907947. — .

- Schumpeter (1954) с. 465—468

- Philip Mirowski, 1991. «The When, the How and the Why of Mathematical Expression in the History of Economics Analysis», Journal of Economic Perspectives, 5(1) pp. 145-157. (недоступная ссылка)

- Weintraub, E. Roy (2008). «mathematics and economics», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- Jevons, W.S. (1866). «Brief Account of a General Mathematical Theory of Political Economy», Journal of the Royal Statistical Society, XXIX (June) pp. 282-87. Read in Section F of the British Association, 1862. PDF. Архивная копия от 9 марта 2013 на Wayback Machine

- Jevons, W. Stanley. The Principles of Political Economy, pp. 4, 25 (англ.). — 1871.

- Nicola, PierCarlo. Mainstream Mathermatical Economics in the 20th Century (англ.). — Springer, 2000. — P. 4. — ISBN 978-3-540-67084-1.

- Augustin Cournot (1838, tr. 1897) Researches into the Mathematical Principles of Wealth. Links to description and chapters.

- Harold Hotelling. Stability in Competition // The Collected Economics Articles of Harold Hotelling (англ.) / Darnell, Adrian C.. — Springer, 1990. — P. 51, 52. — ISBN 3-540-97011-8.

- Antoine Augustin Cournot, 1801-1877 (недоступная ссылка). The History of Economic Thought Website. The New School for Social Research. Дата обращения: 21 августа 2008. Архивировано 31 августа 2006 года.

- Gibbons, Robert. Game Theory for Applied Economists (неопр.). — Princeton, New Jersey: Princeton University Press, 1992. — С. 14, 15. — ISBN 0-691-00395-5.

- Nicola, стр. 9-12

- Edgeworth, Francis Ysidro The Mathematical Theory of Political Economy: Review of Léon Walras, Éléments d'économie politique pure (англ.) // Nature : journal. — 1889. — 5 September (vol. 40, no. 1036). — P. 434—436. — ISSN 0028-0836. — doi:10.1038/040434a0. Архивировано 11 апреля 2003 года. Архивированная копия (недоступная ссылка). Дата обращения: 16 марта 2013. Архивировано 11 апреля 2003 года.

- Nicholson, Walter; Snyder, Christopher, p. 350—353.

- Ariyasajjakorn, Danupon (2007), Trade, foreign direct investment, technological change, and structural change in labor usage, ProQuest, с. 55, ISBN 978-0-549-30654-2, <https://books.google.com/books?id=PuwDG9SqjwMC&pg=PA55>

- Dixon, Robert Walras Law and Macroeconomics. Walras Law Guide. Department of Economics, University of Melbourne. Дата обращения: 28 сентября 2008. Архивировано 17 апреля 2008 года.

- Dixon, Robert A Formal Proof of Walras Law. Walras Law Guide. Department of Economics, University of Melbourne. Дата обращения: 28 сентября 2008. Архивировано 30 апреля 2008 года.

- Nicola, p. 14, 15, 258—261

- Rima, Ingrid H. Neoclassicism and Dissent 1890-1930 // Modern Economic Thought (неопр.) / Weintraub, Sidney. — University of Pennsylvania Press, 1977. — С. 10, 11. — ISBN 0-8122-7712-0.

- Философия: Энциклопедический словарь. — М.: Гардарики. Под редакцией А. А. Ивина. 2004.

- Heilbroner, Robert L. The Worldly Philosophers (неопр.). — Seventh. — New York: Simon and Schuster. — С. 172—175, 313. — ISBN 978-0-684-86214-9.

- Edgeworth, Francis Ysidro. Mathematical Psychics (неопр.). — London: Kegan Paul [A. M. Kelley]. — С. 15—19.

- Bowley, Arthur Lyon. The Mathematical Groundwork of Economics: an Introductory Treatise (англ.). — Oxford: Clarendon Press [Kelly].

- Gillies, D. B. Solutions to general non-zero-sum games // Contributions to the Theory of Games (неопр.) / Tucker, A. W.; Luce, R. D.. — Princeton, New Jersey: Princeton University Press, 1969. — Т. 40. — С. 47—85. — (Annals of Mathematics). — ISBN 978-0-691-07937-0.

- Moss, Lawrence S. The Seligman-Edgeworth Debate about the Analysis of Tax Incidence: The Advent of Mathematical Economics, 1892–1910 (англ.) // History of Political Economy : journal. — Duke University Press, 2003. — Vol. 35, no. 2. — P. 207, 212, 219, 234—237. — ISSN 0018-2702. — doi:10.1215/00182702-35-2-205.

- Harold Hotelling. Note on Edgeworth's Taxation Phenomenon and Professor Garver's Additional Condition on Demand Functions // The Collected Economics Articles of Harold Hotelling (англ.) / Darnell, Adrian C.. — Springer, 1990. — P. 94—122. — ISBN 3-540-97011-8.

- Herstein, I.N. Some Mathematical Methods and Techniques in Economics (англ.) // Quarterly of Applied Mathematics : journal. — American Mathematical Society, 1953. — October (vol. 11, no. 3). — P. 249, 252, 260. — ISSN 1552-4485. [Pp. 249-62.

- • Weintraub, E. Roy (2008). «mathematics and economics», The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

• _____ (2002). How Economics Became a Mathematical Science. Duke University Press. Description and preview. - Liner, Gaines H. Core Journals in Economics (англ.) // Economic Inquiry : journal. — Oxford University Press, 2002. — Vol. 40, no. 1. — P. 140. — doi:10.1093/ei/40.1.138.

- Stigler, George J.; Stigler, Steven J.; Friedland, Claire. The Journals of Economics (англ.) // The Journal of Political Economy : journal. — The University of Chicago Press, 1995. — April (vol. 103, no. 2). — P. 339. — ISSN 0022-3808. — doi:10.1086/261986. — .

- Stigler et al. reviewed journal articles in core economic journals (as defined by the authors but meaning generally non-specialist journals) throughout the 20th century. Journal articles which at any point used geometric representation or mathematical notation were noted as using that level of mathematics as its «highest level of mathematical technique». The authors refer to «verbal techniques» as those which conveyed the subject of the piece without notation from geometry, algebra or calculus.

- Stigler et al., p. 342

- Sutter, Daniel and Rex Pjesky. «Where Would Adam Smith Publish Today?: The Near Absence of Math-free Research in Top Journals» (May 2007).

- Hayek, Friedrich The Use of Knowledge in Society (англ.) // American Economic Review : journal. — 1945. — September (vol. 35, no. 4). — P. 519—530. — .

- Heilbroner, Robert. The end of the Dismal Science? (May–June 1999). Архивировано 10 декабря 2008 года. Дата обращения 20 апреля 2008.

- Beed & Owen, 584

- Boland, L. A. Seven Decades of Economic Methodology // Karl Popper:A Centenary Assessment (неопр.) / I. C. Jarvie; K. Milford; D.W. Miller. — London: Ashgate Publishing, 2007. — С. 219. — ISBN 978-0-7546-5375-2.

- Beed, Clive; Kane, Owen. What Is the Critique of the Mathematization of Economics? (англ.) // Kyklos : journal. — 1991. — Vol. 44, no. 4. — P. 581—612. — doi:10.1111/j.1467-6435.1991.tb01798.x.