История современных макроэкономических учений

Макроэкономическая теория зародилась из исследований деловых циклов и денег как экономической категории[1][2]. По мнению ранних исследователей, денежные (монетарные) факторы не влияют на реальные показатели, такие как реальный объём производства. Джон Мейнард Кейнс подверг эти взгляды критике, создав «Общую теорию», в которой функционирование экономики описывалось не с точки зрения отдельных субъектов экономики (фирм и домохозяйств), а с точки зрения экономики в целом (агрегированными показателями). В попытках объяснить такие явления, как безработица и рецессия, Кейнс обнаружил, что домохозяйства и фирмы во время экономических спадов склонны накапливать наличные деньги и воздерживаться от инвестиций. По его мнению, это опровергало учение классиков о рыночном равновесии, когда в экономике нет ни излишков товара, ни безработных среди тех, кто стремится найти работу[3].

Следующее поколение экономистов объединило теорию Кейнса с неоклассической микроэкономической теорией, и таким образом был сформулирован неоклассический синтез. Несмотря на то, что учение Кейнса не включало описание уровня цен и инфляции, его сторонники позже включили в модель кривую Филлипса, которая позволяла рассматривать динамику цен. Некоторые кейнсианцы, впрочем, отказались от совмещения его теории с концепцией равновесия, предложив взамен неравновесные модели. Монетаристы во главе с Милтоном Фридманом приняли некоторые идеи Кейнса, в частности важность спроса на деньги, однако отмечали, что кейнсианцы недооценивают роль предложения денег в формировании инфляции[4]. Роберт Лукас и другие новые классические макроэкономисты критиковали кейнсианство, так как теория не была верна при допущении о рациональных ожиданиях агентов. Лукас также утверждал, что кейнсианские эмпирические модели менее устойчивы, чем те, которые имеют под собой микроэкономические основания.

В рамках новой классической школы была создана теория реального делового цикла (англ. real business cycle theory, RBC, далее — РДЦ). Как и в ранних классических моделях, модели РДЦ предполагали, что рынки приходят к равновесию, в то время как протекание деловых циклов обусловлено динамикой технологической оснащённости и предложения, а не спроса. Новые кейнсианцы восприняли критику Лукаса и других новых классиков в адрес своих предшественников неокейнсианцев. Новые кейнсианцы использовали теорию рациональных ожиданий и построили модели с жёсткими ценами в качестве микрооснования. Эти модели по-прежнему претендовали на то, чтобы объяснить рецессии факторами спроса, поскольку ценовые жёсткости препятствовали падению цен до уровня, который приводил бы рынок в равновесие — в результате оставались невостребованные товары и труд. Новый неоклассический синтез вобрал в себя элементы новой классической и новой кейнсианской макроэкономики, устранив противоречия между этими подходами. Кроме того, рядом экономистов, обошедших стороной дискуссию новых классиков и новых кейнсианцев, были созданы теории долгосрочного эндогенного роста[5].

Макроэкономические вопросы в ранней экономической мысли

Несмотря на относительную молодость макроэкономики, изучение экономики на макроуровне началось задолго до «Кейнсианской революции».

В XV веке зародился меркантилизм, первая экономическая школа, на развитие которой особо заметно повлияли Антуан де Монкретьен, Уильям Стаффорд, Томас Ман, Жан Батист Кольбер[6]. Меркантилисты обсуждали увеличение денежного обеспечения путём вмешательства законодательной власти в экономику, поддержку торгового баланса (за счет поддержки экспорта произведенных в данной стране товаров и ограничения импорта); большое внимание уделяли сфере денежного обращения[6]. В середине XVIII века возникла школа физиократов (Франсуа Кенэ, Анн Робер Жак Тюрго, Виктор Мирабо и Пьер Поль Мерсье де Ла Ривьер)[7]. Физиократы выдвигали на первый план сельское хозяйство. Одна из самых ранних из известных макроэкономических моделей, таблица Кенэ, объясняет обращение «чистого продукта» только с точки зрения сельского производства, подразделяя все общество на производительный и «бесплодный» классы и собственников[7]. В XIX веке зародились марксизм и марксистская политическая экономия, возникшая на основе работ Карла Маркса и Фридриха Энгельса. В марксистской экономической теории были введены и разработаны такие понятия, как прибавочная стоимость, производственные отношения, простое и расширенное воспроизводство[8][9]. Влияние экономического учения Маркса на современную макроэкономику было, однако, довольно ограниченным[2].

Другим направлением была так называемая «классическая школа», возникшая ещё в семнадцатом веке[10]. В конце XVIII века Адам Смит выдвинул гипотезу о «невидимой руке»[10], возникли гипотезы о вечной стабильности экономики, зародилась теория «laissez-faire», которая гласила, что на всех рынках действует совершенная конкуренция, все цены регулярно изменяются в зависимости от состояний спроса и предложения, рынок способен самостоятельно прийти в равновесие[11]. В XIX веке было сформулировано предположение о том, что в макроэкономике не может быть дисбаланса совокупных спроса и предложения, поскольку последнее «само порождает совокупный спрос». Данное утверждение французского экономиста Жана Батиста Сэя было названо законом Сэя. Известными учеными того периода были экономисты Давид Рикардо и Томас Мальтус[10]. Сторонники классической модели считали основной проблемой ограниченность ресурсов, для них не было разницы между краткосрочным и долгосрочным экономическими периодами. Данная модель фактически перестала работать к началу XX века, когда во время Второй мировой войны и Великой депрессии 1930-х годов, мировая экономика была не в состоянии оправиться самостоятельно[12].

Истоки современной макроэкономики

Макроэкономика возникла из исследований в области теории делового цикла и монетарной теории[1][2]. Последняя ведёт свою историю с работ экономиста XVI века Мартина де Аспилькуэты. Теория цикла, в свою очередь, возникла в середине XIX века[2].

В 1933 году Рагнар Фриш впервые ввёл в употребление термины «микроэкономика» — для обозначения поведения отдельных экономических агентов и «макроэкономика» — для обозначения деятельности в рамках единой национальной экономики[15].

Теория делового цикла

Экономисты, начиная с Уильяма С. Джевонса и Клемана Жюгляра в 1860-х годах[16], стремились объяснить циклический характер частых и резких колебаний экономической активности[17]. Вехой в развитии подобных исследований стало создание Национального бюро экономических исследований Уэсли Митчеллом в 1920 году. Организация дала толчок развитию статистического моделирования рассматриваемых колебаний; модели циклов и трендов были лишены теоретической компоненты. В итоге были обнаружены некоторые часто встречающиеся экономические закономерности, в частности, ритмы Кузнеца[18]. Советский экономист Николай Кондратьев в 1920-х годах предположил существование крупных периодических циклов продолжительностью 48—55 лет[19] — данная гипотеза, впрочем, не разделяется рядом экономистов ввиду сложности верификации[20].

Другие же экономисты при рассмотрении деловых циклов полагались на теорию. Большая часть подобных учений основывалась на действии всего лишь одного фактора[17], например, монетарной политики или влияния погоды — экономика того периода ещё во многом была аграрной[16]. К 1920-м годам теория делового цикла была проработана и известна. Тем не менее, труды таких видных теоретиков, как Деннис Робертсон и Ральф Дж. Хоутри практически не оказывали влияния на экономическую политику[21]. Их теории частичного равновесия не были совместимы с концептом общего равновесия, который позволял рассматривать взаимодействие разных рынков. Как следствие, многие ранние теории делового цикла рассматривали товарные и финансовый рынок раздельно[17]. Изыскания в этой области полагались на микроэкономические основания таких явлений, как занятость, уровень цен и процентная ставка[22].

Монетарная теория

Первой попыткой объяснить связь между уровнем цен и объёмом совокупного выпуска была количественная теория денег Дэвида Юма, представленная в его «Эссе» (Часть II, Эссе III) от 1752 года[23]. Количественная теория трактовала экономику через призму закона Сэя, согласно которому любой объём предложения на рынке породит не меньший по объёму спрос. Иными словами, рынки всегда в равновесии[3]. Следовательно, деньги являются нейтральными и не могут влиять на реальные экономические величины. Данная точка зрения соответствовала классической дихотомии, которая позволяла рассматривать реальные (совокупный выпуск) и номинальные (уровень цен, предложение денег) показатели независимо друг от друга[24]. Так, дихотомия позволяет предположить, что вливание денег в экономику должно повысить цены, но не привести к производству новых товаров[25].

Количественная теория занимала главенствующее положение в макроэкономике до 1930-х годов. Особой популярностью пользовались две её интерпретации: одна принадлежала Ирвингу Фишеру (изложена в работе «Покупательная способность денег» от 1911 года), другая — кембриджским экономистам[23]. В версии Фишера (приведены компоненты уравнения обмена) скорость обращения денег (V) и реальный доход (Q) являются константами, в то время как предложение денег (M) и уровень цен (P) могут изменяться[26]:

Большинство классических теорий, в том числе учение самого Фишера, принимали скорость обращения денег постоянной и не зависящей от уровня экономической активности[27]. Кембриджские экономисты, в числе которых был и Кейнс, подняли вопрос об обоснованности данного допущения. Они разработали так называемое уравнение кассовых остатков, которое объясняло влияние денежного спроса на экономику. Кембриджская теория не делала предположение о том, что спрос и предложение денег всегда равновесны. Она предсказывала, что в периоды ослабления экономики агенты склонны удерживать большее количество наличных денег. Проанализировав стоимость удержания наличности, кембриджские экономисты приблизились к идее о предпочтении ликвидности, которую позже сформулировал Кейнс[28]. Согласно их теории, люди удерживают наличные деньги по двум причинам: чтобы облегчить совершение сделок и чтобы сохранять ликвидность. Впоследствии Кейнс сформулировал третий, спекулятивный мотив, который также лёг в основу его учения о предпочтении ликвидности. Последнее стало важной частью его «Общей теории»[29].

В 1898 году Кнут Викселль предложил монетарную теорию, основанную на процентной ставке. В своём анализе он использовал две ставки: рыночную, определяемую при участии банковской системы, и реальную или «естественную», которая определялась нормой прибыли на капитал[30]. В его представлении кумулятивная (накопленная) инфляция возникает в двух случаях. Во-первых, это происходит тогда, когда технологические инновации ведут к повышению естественной ставки. Во-вторых, причиной может служить поведение банковской системы, которая может позволить рыночной ставке упасть. Кумулятивная дефляция возникает при противоположных обстоятельствах, то есть когда рыночная ставка становится больше естественной[2]. Теория Викселля не объясняла напрямую связь между количеством денег и уровнем цен. Согласно ему, если естественная ставка выше рыночной, то новые деньги в экономике создаются эндогенно и без повышения количества твёрдой, то есть легко конвертируемой, валюты. В этих условиях заёмщики получают прибыль и вкладывают наличные деньги в банковские резервы, тем самым увеличивая предложение денег. Это может спровоцировать кумулятивную инфляцию — непрерывно повышающуюся инфляцию, которая происходит без увеличения денежной базы. Работы Викселля послужили источником вдохновения как для Кейнса, так и для экономистов стокгольмской школы[31].

«Общая теория» Кейнса

По сути, история современной макроэкономики берёт отсчёт в 1936 году, когда Кейнс опубликовал книгу под названием «Общая теория занятости, процента и денег»[32]. Он доработал концепцию предпочтения ликвидности и создал общую теорию функционирования экономики. По мнению Артура Пигу, модель Кейнса впервые в истории экономической мысли связным образом рассматривала монетарные и реальные факторы и их взаимодействие[17]. Сам Кейнс называл Ирвинга Фишера «прадедушкой» «Общей теории», поскольку Фишер впервые побудил его рассматривать деньги как «реальный» фактор[33]. Модель, созданная Кейнсом, давала объяснение безработице и предлагала меры для достижения экономической стабильности[34].

Кейнс утверждал, что совокупный выпуск положительно коррелирован со скоростью обращения денег[35]. Толкование этой зависимости было дано через изменения в предпочтениях ликвидности[36]: агенты увеличивают свои запасы наличности, сокращая расходы в периоды спада, что ещё сильнее ослабляет экономику. Эта особенность поведения была названа парадоксом бережливости. Таким образом, при повышении спроса на деньги скорость их обращения снижается. Спад экономической активности может приводить к тому, что рынки не приходят к равновесию, и поэтому возникают избыточные с точки зрения равновесия товары и производственные мощности[37]. Кейнс дал принципиально иную трактовку количественной теории, приняв в качестве константы не скорость обращения, но уровень цен, то есть изменения на рынке влияют не на цены, а на количество денег[38]. Если расходы сокращаются при неизменных ценах, избыток товаров снижает спрос на труд, и безработица растёт[39].

Экономисты классической школы объясняли вынужденную безработицу иным образом, поскольку применяли к рынку труда закон Сэя. Согласно ему, все желающие найти работу должны были быть трудоустроены в обмен на превалирующую заработную плату[40]. У Кейнса же занятость и совокупный выпуск определяются совокупным спросом, то есть суммой потребления и инвестиций. Так как потребление стабильно во времени, большая часть колебаний в совокупном спросе происходит из инвестиций. Эти флуктуации объясняются рядом факторов, в том числе ожиданиями агентов, «жизнерадостностью» (англ. animal spirits), ставками процента[41]. В понимании Кейнса эту волатильность способна облегчить фискальная политика. В периоды спада правительство может повысить свои расходы, поглощая избыточные товары и незанятый труд[42]. Более того, подобная политика имеет мультипликативный эффект, так как отныне занятые агенты тратят свой доход. Фирмы же в ответ на повышение спроса повысят уровень инвестиций[36].

Один из ключевых элементов теории Кейнса — эффективный спрос, то есть фактический спрос, имеющий место на рынке при количественных ограничениях на других рынках[43][44]. Если некоторые представители классической школы, в том числе Давид Рикардо, верили, что закон Сэя выполняется, то другие экономисты XIX века, например, Мальтус и Сисмонди, отвергали его. Наблюдавший Великую депрессию Кейнс был солидарен с последними и рассматривал полную занятость лишь как частный случай[45]. Согласно его модели, фактический спрос на неком товарном рынке мог быть не равен ожидаемому спросу. Если эффективный спрос ниже ожидаемого производителями, у них скапливаются незапланированные запасы, что ведёт к снижению объёма производства и уровня занятости. Возникает мультипликативный эффект, который ведёт экономику к равновесию в условиях неполной занятности. Если же эффективный спрос выше ожидаемого, схожий, но обратный по действию механизм ведёт к уровню занятости, превышающему долгосрочный естественный уровень[lower-alpha 1]. При рассмотрении агрегированного рынка товаров эффективный спрос равен совокупному спросу[44][страница не указана 1837 дней]. Польский экономист М. Калецкий разрабатывал тему эффективного спроса независимо от Кейнса и немного раньше него с опорой на идеи К. Маркса. Однако поскольку работы Калецкого первоначально не были опубликованы на английском языке, широкую известность они получили позже, чем работы Кейнса[46][2].

Рекомендация Кейнса о социализации инвестиций связана с его интересом к неопределённости как экономической категории[47]. В 1921 году вышла книга «Трактат о вероятности», где он изложил уникальные на тот момент взгляды в отношении статистических методов[48]. В то время как последователи Кейнса не уделяли должного внимания его исследованиям в области вероятности, именно они могли сыграть ключевую роль в формировании таких элементов «Общей теории», как инвестиционный спрос и предпочтение ликвидности[47].

Точное значение некоторых идей Кейнса стало предметом дискуссий. Даже рекомендации по борьбе с безработицей, будучи одной из наиболее прозрачных частей «Общей теории», трактовались по-разному. По мнению одних, рецепт Кейнса задумывался им как важный сдвиг в сфере экономической политики, другие же восприняли его как умеренное решение незначительной проблемы[49].

Последователи Кейнса

Сторонники теории Кейнса дискутировали относительно точных интерпретаций, механизмов и следствий его модели. Возникла группа «ортодоксальных» кейнсианцев, объединивших классическую микроэкономику с теорией Кейнса, в результате чего возник неоклассический синтез[50]. Синтез занимал доминирующее положение в экономической науке с 40-х по начало 70-х годов XX века[51]. В то же время появилось два лагеря кейнсианцев, скептически отнёсшихся к синтезу. Одна из этих групп подчёркивала значение неравновесных рыночных исходов в работе Кейнса. Другая группа заняла строгую позицию в пользу оригинала, что дало начало неортодоксальной посткейнсианской традиции[52].

Неоклассический синтез

Сторонники идей Кейнса из следующего поколения экономистов, неокейнсианцы, совместили их с микроэкономикой неоклассической школы[53]. В основу подхода легло решение двух важных вопросов. Во-первых, были даны микроэкономические основания потреблению и инвестициям. Во-вторых, макроэкономика Кейнса была согласована с теорией общего равновесия[54]. В последней отдельные рынки взаимодействуют друг с другом, и равновесная цена существует при наличии совершенной конкуренции, полной информации и отсутствии экстерналий[50][55]. Существенная доля микроэкономических предпосылок синтеза содержится в работе Пола Самуэльсона «Основания экономического анализа» (1947)[53]. Работа Самуэльсона легла в основу методологии неокейнсианцев, которая предполагает формальное изложение математических моделей[56]. Несмотря на то, что идеи Кейнса в тот период преобладали, неокейнсианцы отказались от его неформальной методологии в пользу метода Самуэльсона[57].

К середине 1950-х годов подавляющее большинство экономистов вышли из дискуссии о кейнсианстве и согласились с адекватностью синтеза[58], хотя определённые разногласия оставались[59]. В рамках синтеза предполагалось, что рынки не находятся в равновесии по причине жёстких цен, которые не могут отражать изменения в спросе и предложении[60]. Другой лагерь кейнсианцев специализировался на неравновесных исходах в экономике, пытаясь совместить концепцию равновесия с ситуациями, когда предложение на рынке не равно спросу[61].

Неокейнсианские модели

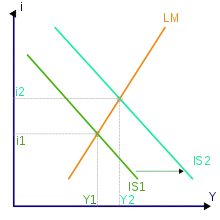

В 1937 году Джон Хикс[lower-alpha 2] опубликовал статью, которая адаптировала идеи Кейнса к модели общего равновесия[62], где товарный и денежный рынки одновременно находятся в равновесии[63]. Модель Хикса, названная IS-LM (англ. Investment-Savings/Liquidity preference-Money supply — «Инвестиции-Сбережения/Предпочтение ликвидности-Денежное предложение»), стала важнейшим инструментом теоретических и прикладных исследований на десятилетия, вплоть до 60-х годов[64]. В модели товарный рынок представлен кривой IS — множеством точек, соответствующих равновесию между инвестициями и сбережениями. Кривая LM представляет собой множество точек равновесия на денежном рынке. Пересечение кривых IS и LM является совокупным равновесием в экономике[65], которое характеризуется уникальными значениями выпуска и процентной ставки[66]. Модель трактует ставку процента как «механизм денежной трансмиссии», канал, через который предложение денег воздействует на совокупный спрос и занятость в экономике. Сокращение предложения денег приводит к повышению процентных ставок, что снижает стимулы к инвестированию, и следовательно уменьшает выпуск товаров в экономике[67]. Модель дополнялась другими экономистами; так, в 1944 году Франко Модильяни[lower-alpha 3] ввёл в неё рынок труда. Общее равновесие возникало на взаимосвязанных рынках товаров, денег и рабочей силы[62], а безработица объяснялась жёсткой номинальной заработной платой[68].

Экономический рост интересовал ещё экономистов-классиков XVIII века, в том числе Адама Смита. Тем не менее, в XIX и начале XX веков с наступлением маржиналистской революции данное направление практически иссякло ввиду всеобщего увлечения микроэкономическими изысканиями[69]. Исследования роста возобновились после того, как неокейнсианцы Рой Харрод и Евсей Домар независимо друг от друга разработали модель[70], которая применяла теорию Кейнса к долгосрочной перспективе — сам Кейнс этой проблемой не занимался[71]. Модель совместила мультипликатор Кейнса с инвестиционным акселератором [72], что позволило получить простой результат: темп роста равен доле сбережений, делённой на капиталоёмкость (объём капитала на единицу выпуска)[73]. Модель Харрода — Домара занимали в теории роста центральное место вплоть до появления неоклассических моделей роста Роберта Солоу[lower-alpha 4] и Тревора Суона[lower-alpha 5] в 1956 году[70]. Солоу и Суон построили модель, которая лучше объясняла эмпирические данные — её элементом был «сбалансированный рост», основанный на замещении труда и капитала в производстве[74]. Солоу и Суон предположили, что повышенная норма сбережений может ускорить рост лишь на время, а долгосрочный рост обуславливает лишь технологический прогресс[75]. В 1970—1985 годах никаких важных дополнений к теории роста сделано не было[70].

Экономисты применили теоретические наработки синтеза к агрегированным макроэконометрическим моделям, которые включали отдельные уравнения для потребления, инвестиций и спроса на деньги[76] и калибровались на собранных данных[77]. Этот подход принёс наибольшие плоды в модели MPS, созданный Модильяни и его коллегами[76]. Модель появилась на стыке IS-LM и некоторых других концепций синтеза, в частности, неоклассической модели роста[78] и кривой Филлипса — отношения между инфляцией и совокупным выпуском[79]. Сторонники синтеза подвергли критике как крупномасштабные модели, так и упомянутую выше кривую.

Кривая Филлипса

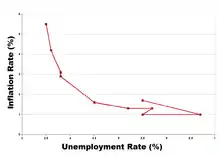

Кейнс не оставил после себя оформленной теории ценового уровня[80]. Ранние кейнсианские модели принимали заработную плату и другие ценовые характеристики фиксированными[81]. Эти допущения не вызывали беспокойства в 1950-х годах, когда инфляция была стабильной, однако к середине следующего десятилетия вопрос стал острее и уже не мог игнорироваться макроэкономистами[82]. В 1958 году Уильям Филлипс[lower-alpha 6], обнаружив эмпирическую отрицательную связь между инфляцией и безработицей, открыл путь к теоретическому описанию уровня цен. В 1960 году Ричард Липси[lower-alpha 7] дал первое формальное объяснение этой корреляции. Кейнсианские трактовки этой зависимости в большинстве опирались на следующий тезис: избыточный спрос ведёт к росту инфляции и снижает безработицу, при этом разрыв выпуска увеличивает количество незанятых и подавляет цены[83]. В конце 60-х и начале 70-х годов XX века кривая была атакована как с теоретических, так и с эмпирических позиций. Предполагавшийся компромисс между уровнем выпуска и инфляцией был слабейшей составной частью кейнсианской системы[84].

Неравновесная макроэкономика

- Основная статья: Неравновесная макроэкономика

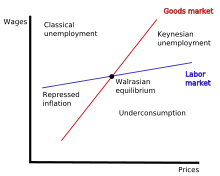

Несмотря на свою популярность, неоклассический синтез имел критиков среди кейнсианцев. Возникла неравновесная (невальрасовская) теория[45], критиковавшая синтез за попытку объяснять неравновесные исходы, в особенности вынужденную безработицу, в рамках равновесных моделей[85]. Более того, по мнению экономистов данной школы, наличие неравновесного исхода на одном рынке должно быть сопряжено с отсутствием равновесия на другом, поэтому вынужденная безработица должна сопровождаться избытком на товарном рынке. Многие считают Дона Патинкина основоположником этого подхода[45]. Роберт У. Клауэр[lower-alpha 1] в 1965 году предложил гипотезу двойственного выбора, согласно которой агент может решать, что он хочет приобрести, однако количество покупаемого товара ограничено тем, сколько он способен продать[86]. Клауэр и Аксель Лейонхуфвуд (1968)[lower-alpha 8] считали, что неравновесные исходы были фундаментальной частью теории Кейнса и требовали более внимательного изучения[87]. Роберт Барро и Хершел Гроссман создали модели общего неравновесия[lower-alpha 9], в которых на отдельных рынках цены фиксировались ещё до достижения общего равновесия. Эти рынки характеризовались ложными ценами, которые и порождали неравновесие[88]. Вскоре после публикаций Барро и Гроссмана неравновесные модели утратили популярность в США[89][90][91], Барро же отказался от кейнсианства и принял новую классическую гипотезу о равновесии рынков[92].

Европейские экономисты дольше работали над неравновесными моделями[94]. Эдмон Малинво и Жак Дрезе развили эту теорию и попытались дать объяснение жёсткости цен, не принимая её лишь как допущение[95]. Малинво (1977)[lower-alpha 10] использовал неравновесный анализ для развития теории безработицы[96]. Он считал, что неравновесие на рынках товаров и труда может вести к их искусственному распределению, что спровоцирует безработицу[96]. Малинво в своих моделях работал с фиксированными ценами, утверждая, что современные индустриальные рынки устанавливают жёсткие цены. Ранее же, когда важнейшей частью экономики были необработанные товары, цены являлись более подвижными[96]. Таким образом, цены зафиксированы, и изменению подлежат лишь объёмы продаваемых и покупаемых товаров[93]. Малинво считал равновесное состояние наиболее вероятным в случае классической и кейнсианской безработицы[97]. Неоклассическая традиция составляла частный случай его типологии — вальрасовское равновесие. В теории Малинво данное равновесие практически недостижимо ввиду природы ценообразования на индустриальных рынках[97].

Монетаризм

Милтон Фридман разработал альтернативную кейнсианской макроэкономическую теорию, впоследствии названную монетаризмом. В самом общем виде подход Фридмана заключается в том, что предложение денег оказывает влияние на состояние макроэкономики[98]. В 1950-60-х годах, когда монетаризм зарождался, кейнсианские модели не учитывали роль денег в формировании инфляции и деловых циклов. Именно эти слабые места и были поставлены под сомнение монетаристами[4].

Критика и дополнение кривой Филлипса

Кривая Филлипса перестала отражать действительность в 1970-х годах, когда в американской экономике одновременно наблюдались спад производства и инфляция, то есть явление под названием «стагфляция». Эмпирическое опровержение последовало за теоретическим скепсисом со стороны Фридмана и Эдмунда Фелпса. Фелпс, не будучи монетаристом, утверждал, что только неожиданная инфляция или дефляция могут влиять на уровень занятости. Его версия кривой Филлипса, дополненная ожиданиями агентов, стала стандартным инструментом макроэкономического анализа. И Фелпс, и Фридман применяли модели, в которых отсутствовал долгосрочный компромисс между инфляцией и безработицей. Их построения базировались на естественном уровне безработицы, когда монетарная экспансия может лишь временно установить безработицу ниже естественного уровня. Через некоторое время фирмы скорректируют цены и заработную плату на уровень инфляции, при этом в расчёт будут приниматься реальные показатели, а не номинальные сдвиги, вызванные экспансией. Так, эффект от монетарной политики будет устранён[99].

Важность денег

Анна Шварц в соавторстве с Фридманом опубликовала один из главных трудов монетаризма, «Монетарную историю Соединённых Штатов» (1963), в котором предложение денег связывалось с протеканием делового цикла[100]. Кейнсианцы 1950-60-х годов придерживались мнения, что монетарная политика не может воздействовать на совокупный выпуск или на деловой цикл. Основанием для таких взглядов служило свидетельства времён Великой депрессии: тогда процентные ставки были крайне низки, однако выпуск оставался сокращённым.[101]. Фридман и Шварц утверждали, что кейнсианцы обращают внимание только на номинальные величины, упуская из виду ту роль, которая инфляция играет в формировании реальной ставки — в ходе почти всей депрессии она была высокой. С точки зрения реальных показателей, монетарная политика была сдерживающей, оказывавшей понижающее давление на выпуск и занятость. При этом анализ исключительно номинальных величин мог приводить к выводу о стимулирующем характере монетарной политики того времени[102].

Фридман создал свою количественную теорию денег, которая опиралась на версию Фишера, но многое заимствовала из Кейнса[103]. Его «Переложение» (1956)[lower-alpha 11] содержало похожее на классическое уравнение обмена, при этом в него были включены спрос на деньги и предпочтение ликвидности[104]. Обновлённая им теория также предполагала возможность препятствовать сильному спаду в экономике с помощью монетарной или фискальной политики[105]. Фридман разошёлся во взглядах с Кейнсом, считая, что спрос на деньги относительно стабилен даже в ходе снижения экономической активности[104]. Монетаристы предостерегали, что «тонкая настройка» экономики посредством фискальной и монетарной политики контрпродуктивна. Они считали спрос на деньги стабильным даже во время фискальной экспансии[106] и отмечали, что оба вида экономической политики действуют с запозданием, что не позволяет предотвращать небольшие спады[107].

Возвышение и упадок

В конце 70-х и 80-х годах монетаризм привлёк внимание авторов экономической политики. Кривая Филлипса в интерпретации Фридмана и Фелпса лучше работала во время стагфляции, что повысило доверие к монетаризму[109]. Уже к середине 70-х годов монетаризм считался ортодоксальным направлением макроэкономики[110]. К концу десятилетия центральные банки Соединённого королевства и США активно таргетировали предложение денег, — эта политика была вдохновлена монетаризмом — а не ставку процента как в прошлом[111]. Тем не менее, таргетирование совокупных монетарных показателей оказалось сложным из-за ошибок измерения[112]. Судьбоносным для монетаризма испытанием стало назначение Пола Волкера главой Федеральной резервной системы в 1979 году. Волкер сократил предложение денег, снизив инфляцию и погрузив экономику в тяжёлую рецессию. Рецессия ударила по репутации монетаризма, но явно показала важность предложения денег в экономике[4]. Кроме того, в начале 1980-х годов скорость обращения денег в США стала сильно колебаться, что также противоречило предсказаниям монетаристов[108]. Их методы — моделирование с единственным уравнением и нестатистический графический анализ данных — уступали системам одновременных уравнений, которые предлагались кейнсианцами[113]. Советы по экономической политике и методология монетаристов утратили популярность среди правительств и учёных, однако их ключевые постулаты — нейтральность денег в долгосрочной перспективе (повышение предложения денег не влечёт долгосрочного роста реальных величин) и применение монетарной политики для стабилизации — стали частью макроэкономического мейнстрима[4][112].

Новая классическая экономика

Новая классическая традиция возникла на базе монетаризма[114], предъявив кейнсианству новые претензии. Ранние новые классики причисляли себя к монетаристам[115], но данное направление содержало ряд важных отличий. Новые классики отказались от тезиса предшественников о том, что монетарная политика может систематически влиять на экономику[116]. Впоследствии они инкорпорировали в своё учение модели реального делового цикла, которые полностью игнорировали монетарные факторы[117].

Если монетаристы полагались на идеи Кейнса, то представители новой классической школы полностью отказались от кейнсианской теории[118]. Несмотря на это, они совпадали с Кейнсом в предмете исследования — краткосрочных флуктуациях. Так как ранее именно предмет был главным дискуссионным вопросом макроэкономики, то теперь таковым стал вопрос о том, должны ли макроэкономические модели иметь микроэкономические основания[119]. Как и монетаристы, новые классики имели своим оплотом Чикагский университет, а их лидером стал Роберт Лукас. Другими видными фигурами в стане новых классиков стали Эдвард Прескотт из Университета Миннесоты и Роберт Барро из Рочестерского университета[117].

Новые классики писали, что предшествовавшая макроэкономическая теория изредка полагалась на микроэкономику. Они ввели в анализ теорию рациональных ожиданий и утверждали, что правительства с трудом могут стабилизировать экономику при наличии подобных ожиданий у агентов. Наиболее спорным элементом их теории стало возвращение гипотезы о равновесии рынков, когда цены предполагались гибкими, а рыночные исходы — равновесными[120].

Рациональные ожидания и неэффективность политики

.svg.png.webp)

Кейнсианцы и монетаристы признавали, что агенты принимают экономические решения на основе своих представлений и будущем. Однако до 70-х годов большая часть моделей опиралась на адаптивные ожидания, когда ожидаемые показатели выводились как средние значения за последние несколько лет[123]. В 1972 году Лукас[lower-alpha 12], вдохновлённый статьёй Джона Мута (1961) по экономике сельского хозяйства[lower-alpha 13], стал применять теорию рациональных ожиданий в макроэкономике[124]. По сути, если адаптивные ожидания отражали прошлую динамику экономических показателей, то рациональные ожидания соответствовали «смотрящим в будущее» агентам[125]. Новые классики считали, что экономическая модель внутренне противоречива, если представленные в ней агенты не знают о самой модели[126]. Рациональные ожидания предполагают, что агенты в модели делают прогнозы, основанные на (оптимальных) предсказаниях самой модели[123]. Это не означает, что агенты обладают абсолютным предвидением[127], но их поведение соответствует осведомлённым представлениям об экономической теории и политике[128].

Томас Сарджент и Нил Уоллес (1975)[lower-alpha 14] применили рациональные ожидания к моделям с кривой Филлипса, подразумевающим компромисс между инфляцией и безработицей. Они обнаружили, что монетарная политика не может систематически применяться для стабилизации экономики. Их предложение о неэффективности политики заключалось в том, что агенты будут ожидать инфляцию и приспосабливаться к повышению уровня цен ещё до монетарного стимулирования, предотвращая его возможное положительное воздействие на занятость[129]. Только неожиданная монетарная политика может снижать безработицу, поэтому центральные банки не могут прибегать к подобным мерам постоянно — в противном случае агенты обнаружат тенденцию и подстроят ожидания[130].

Роберт Холл[lower-alpha 15] применил рациональные ожидания к фридмановской гипотезе постоянного дохода — утверждению о том, что люди определяют текущие затраты не из текущего дохода, но из суммарного дохода за всю свою жизнь, а также унаследованного богатства[131]. Холл обнаружил, что люди сглаживают объёмы потребления между разными временными периодами, и их поведение в этом плане меняется лишь тогда, когда изменяется уровень их будущих доходов[132]. Версии гипотезы и Фридмана, и Холла не согласовывались с кейнсианской верой в то, что краткосрочные стабилизационные меры, например, снижение налогов, должны стимулировать экономику[131]. Если домашние хозяйства действительно принимают решения об уровне потребления исходя из своего суммарного богатства, то временный положительный скачок доходов повысит их потребление незначительно[131]. Эмпирические тесты показали, что гипотеза Холла может недооценивать прирост в потреблении, вызванный ростом текущего дохода. Тем не менее, работа Холла дала толчок популяризации моделей потребления, основанных на уравнениях Эйлера[133].

Критика Лукаса и микрооснования

В 1976 году Лукас выпустил статью[lower-alpha 16], в которой содержалась критика крупномасштабных кейнсианских моделей, используемых для прогнозирования и оценки качества проводимой политики. Лукас предостерегал, что модели, основанные на эмпирических взаимосвязях между переменными, ненадёжны: если связь действительно есть в одних обстоятельствах, она может отсутствовать при изменении экономического режима[126]. Под названием «критика Лукаса» в дискурс вошло его мнение о том, что эффективность экономической политики определяется степенью, в которой она изменяет ожидания агентов. Как следствие, ни одна модель не может считаться надёжной, если она не учитывает ожидания и их связь с политикой[134]. Новые классики считали, что отказ от неравновесных кейнсианских моделей в пользу основанных на поведении равновесных решит данную проблему[135]. Кейнсианцы ответили созданием моделей, базировавшихся на микрооснованиях, которые выводились из устоявшихся теоретических взаимосвязей[136].

Теория предложения и модели деловых циклов Лукаса

Лукас наряду с Леонардом Рэппингом[lower-alpha 17] заложил первые основы нового классического подхода к совокупному предложению в 1969 году. В их модели изменения в уровне занятости обусловлены предпочтением свободного от работы времени со стороны работников. Лукас и Рэппинг моделировали снижение занятости как добровольный выбор работников, снижавших своё участие в производственной деятельности в ответ на (неприемлемый для них) преобладающий уровень заработной платы[137].

Лукас (1973)[lower-alpha 18] предложил теорию делового цикла, основанную на рациональных ожиданиях, несовершенной информации и равновесии рынков. Создавая модель, он стремился учесть эмпирический компромисс между инфляцией и безработицей, не отказываясь при этом от идеи ненейтральности денег в краткосрочной перспективе[138]. В этой модели была реализована идея «денежного сюрприза»: монетарная политика имеет смысл только тогда, когда изменения относительных цен на товары шокируют потребителей[139]. Лукас предположил, что производители узнают об изменениях в своих отраслях быстрее, чем приходят вести из других. Тогда производитель может расценить повышение общего уровня цен в экономике как повышение спроса на его товары. В ответ он увеличивает объём производства, но его ожидает «сюрприз», так как цены повысились не только на его товар, но в целом в экономике[140]. Соответствующая этому допущению кривая предложения Лукаса моделирует выпуск как функцию цены или денежного сюрприза — разницы между ожидаемой и фактической инфляцией[140]. Теория делового цикла Лукаса, основанная на данной кривой, утратила перестала считаться правдоподобной после 1970-х годов, когда эмпирические свидетельства в её пользу так и не были получены[141][142].

Теория реального делового цикла

Были предприняты новые попытки создать новую классическую интерпретацию делового цикла. В статье Финна Кюдланда и Эдварда Прескотта (1982)[lower-alpha 19] была представлена теория реального делового цикла (РДЦ)[143]. Теория предполагала, что колебания активности в рамках цикла могут быть полностью объяснены со стороны предложения. Соответствующие модели содержали допущение о том, что экономика постоянно находится в равновесии[144]. Теория РДЦ отказывалась от попыток объяснить явление с помощью ценовых сюрпризов, несостоятельности рынки, жёстких цен, неопределённости и нестабильности[145]. Вместо этого Кюдланд и Прескотт строили лаконичные модели, объяснявшие циклы изменениями в технологии и производительности[141]. Эти изменения влияли на желание людей участвовать в труде, что и определяло уровень занятости в экономике[141]. Теория РДЦ отвергала идею о высокой вынужденной безработице во время рецессий. Постулировалась не только неспособность денег стабилизировать экономику, но и — вопреки монетаристам — их неспособность дестабилизировать хозяйство[146].

Авторы моделей РДЦ использовали в качестве микрооснований общее равновесие[147][148][149][150] Эрроу — Дебрё[151]. Модели РДЦ вдохновили создание динамических стохастических моделей общего равновесия; последние стали распространённым инструментов среди макроэкономистов — даже тех, кто не верил в новую классическую теорию[143].

Новое кейнсианство

- Основная статья: Новое кейнсианство

Новая классическая школа указала на внутреннее противоречие неоклассического синтеза: вальрасовская микроэкономика с равновесием рынков и общим равновесием не может агрегироваться в кейнсианскую макроэкономику, где рынки не приходят к равновесию. Новые кейнсианцы признали этот парадокс к сведению, однако если новые классики полностью отказались от идей Кейнса, то новые кейнсианцы отвергли вальрасовское равновесие рынков[152]. В конце 70-х и 80-х годах XX века новые кейнсианцы исследовали, как кейнсианская макроэкономика может быть совместима с микроэкономикой на основе несовершенств рынка (например, монополистической конкуренции), номинальных и иных жёсткостей (например, жёстких цен)[152]. Новые кейнсианцы часто прибегали к рациональным ожиданиям в моделях[153].

Номинальные и реальные жёсткости

Стэнли Фишер (1977)[lower-alpha 20], отвечая на предложение о монетарной неэффективности Сарджента и Уоллеса, показал, как монетарная политика может стабилизировать экономику даже при наличии рациональных ожиданий[153]. Модель Фишера показывала воздействие кредитно-денежной политики в условиях долгосрочных номинальных трудовых контрактов[154]. Джон Б. Тейлор продолжил работу Фишера и обнаружил, что монетарная политика может иметь долгосрочный эффект, то есть уже после того, как заработные платы и цены подстраиваются. Тейлор опирался на допущения о пересечении действия контрактов во времени и установлении номинальных цен и заработных плат на расширенные временные периоды[154]. Ранние новые кейнсианские теории полагались на простую мысль о том, что при фиксированные номинальных заработных платах центральные банки могут контролировать уровень занятости[155]. Коль скоро номинальные заработные платы зафиксированы, монетарный регулятор может устанавливать их реальный уровень (и тем самым определять количество занятых), изменяя предложение денег[155].

К 1980-м годам новые кейнсианцы разочаровались в своих первых моделях с номинальными заработными платами[156], ведь они предсказывали, что реальные заработные платы должны быть контрцикличны (они должны расти при падении экономики), однако данные показывали, что реальная оплата труда независима от цикла или даже немного проциклична[157]. Первые модели, ко всему прочему, не имели ясного микроэкономического смысла: если фирмы знают о неэффективности долгосрочных трудовых договоров, зачем они стали бы их заключать[155]? Вместо того, чтобы искать жёсткости на рынке труда, новые кейнсианцы обратили внимание на товарные рынки и их жёсткие цены, возникающие как следствие издержек меню[156]. Термин, пришедший из ресторанного бизнеса, впоследствии стал применяться экономистами для более широкого класса затрат, которые производители осуществляют из-за изменения уровня цен. В частности, одной из статей издержек меню является проведение исследований о целесообразности изменения цен[156]. Так как изменение цен требует от производителей определённых затрат, они не всегда устанавливают цены на уровне, необходимом для равновесия рынка. Именно этот факт может объяснять нахождение экономики вне равновесия[158]. Данные из индекса потребительских цен США показали, что цены действительно могу быть жёсткими. Как правило, цена товара изменяется в период от четырёх до шести месяцев или же, если продажи не ведутся, от восьми до одиннадцати месяцев[159].

В то время как некоторые исследования показали, что издержки меню слишком малы, чтобы оказывать воздействие на макроуровне, Лоуренс Болл и Дэвид Ромер (1990)[lower-alpha 21] продемонстрировали, как реальные жёсткости во взаимодействии с номинальными могут приводить к неравновесным исходам. Реальные жёсткости возникают, когда фирма не подстраивает свою цену под новый реальный ценовой уровень. Например, фирма может столкнуться с реальными жёсткостями, когда она может влиять на уровень цен на рынке или когда её издержки на приобретение средств производства зафиксированы контрактами[160][161]. Болл и Ромер утверждали, что реальные жёсткости на рынке труда делают издержки фирм высокими, в итоге фирмы неохотно снижают цены. Затраты, порождаемые реальными жёсткостями, а также издержки меню препятствуют снижению цен до равновесного уровня[158].

Сбой координации

Сбой координации представляет собой ещё одно возможное объяснение рецессий и безработицы[164]. В ходе рецессии некие производства могут не функционировать даже при наличии рабочей силы, желающей быть нанятой туда, и потребителей, которые приобретали бы продукцию при наличии работы. В такой постановке вопроса экономические спады возникают как результат сбоя в координации. Невидимая рука рынка перестаёт координировать привычный оптимальный процесс производства и потребления[165]. Расселл Купер и Эндрю Джон (1988)[lower-alpha 22] выразили акт рыночной координации в общем виде: в моделях, где существует несколько равновесных состояний, агенты могут координироваться, чтобы улучшить (или как минимум не ухудшить) своё положение[166]. Купер и Джон базировались на ряде более ранних моделей, в том числе модели кокоса[167] Питера Даймонда(1982)[lower-alpha 23]. Модель кокоса представляет частный случай сбоя координации с применением теории мэтчинга[168]. В модели Даймонда производители более склонны создавать продукцию, если они обнаруживают за производством других. Рост числа потенциальных торговых партнёров повышает вероятность найти контрагента для данного производителя. Как и в других примерах сбоя координации, в модели Даймонда содержится несколько равновесий, и благосостояние одного агента зависит от решений других[169]. Модель Даймонда — образец «экстерналии плотного рынка», которая заставляет рынки функционировать лучше при большем количестве вовлечённых продавцов и покупателей[170]. Другая возможная причина сбоя координации — самоисполняющиеся прогнозы. Если фирма ожидает падение спроса, она может снизить объём используемой рабочей силы. Недостаток возможных мест трудоустройства может обеспокоить работников, которые сократят потребление. Это падение спроса будет соответствовать ожиданиям фирмы, однако оно будет обусловлено исключительно её же действиями[166].

Неравновесные исходы на рынке труда

Новые кейнсианцы предложили несколько объяснений неравновесным исходам на рынке труда[171]. В условиях вальрасовского рынка незанятые работники снизили бы свои притязания относительно заработной платы до уровня, который уравновешивал бы спрос и предложение[172]. Если в реальности рынки подчиняются теории Вальраса, то вся масса незанятых работников состояла бы из тех, кто находится в процессе смены работы и тех, кто не желает работать из-за слишком низкого для них вознаграждения[173]. Ключевыми теориями новых кейнсианцев на этот счёт были связанные со сдельной заработной платой и модель «инсайдер — аутсайдер», применявшаяся для трактовки долгосрочных эффектов предшествующей безработицы[174]: краткосрочные скачки безработицы становились постоянными и вели к более высокому уровню безработицы в долгосрочной перспективе[175].

Модель «инсайдер — аутсайдер»

Экономисты заинтересовались гистерезисом (долгосрочным влиянием макроэкономической предыстории), когда вследствие нефтяного шока 1979 года и рецессий начала 80-х безработица резко возросла, но позже так и не вернулась на уровень, который считался естественным[176]. Оливье Бланшар и Лоуренс Саммерс (1986)[lower-alpha 24] объясняли гистерезис с помощью моделей «инсайдер — аутсайдер»; их же предлагали Ассар Линдбек и Деннис Сноуэр[lower-alpha 25]. Инсайдеры, то есть уже работающие на фирме сотрудники, обеспокоены только собственным благосостоянием. Они предпочитают высокий уровень получаемой ими заработной платы возможному сокращению безработицы за их счёт. Незанятые работники, аутсайдеры, не имеют голоса в процессе формирования заработной платы, поэтому их интересы никак не представлены. Когда безработица растёт, количество аутсайдеров также повышается. Даже после восстановления экономики аутсайдеры продолжают находиться вне переговоров по заработной плате[177]. Большая масса аутсайдеров, которая создаётся за несколько периодов экономического спада, может вести к стабильно более высокому уровню безработицы[177]. Наличие гистерезиса на рынке труда также актуализирует вопрос о важности монетарной и фискальной политики. Если временное снижение деловой активности влечёт долгосрочные последствия для занятости, то стабилизационные меры не просто приносят временное облегчение; они препятствуют превращению краткосрочных шоков в долгосрочные приращения уровня безработицы[178].

Сдельная заработная плата

В моделях сдельной заработной платы сотрудники получают такое вознаграждение, которое максимизирует их производительность; рынок при этом может не находиться в равновесии[179]. Например, в развивающихся странах фирмы могут оплачивать труд выше рыночной нормы с целью обеспечить своим сотрудникам полноценное (необходимое для максимальной производительности) питание[180]. Фирмы также могут доплачивать работникам, чтобы гарантировать их преданность делу или рабочий настрой, что тоже повышает производительность[181]. Наконец, работодатели могут установить высокую заработную плату, чтобы сотрудники не уклонялись от своих обязанностей[181]. Модели, связанные с уклонением от работы, имели особое влияние[182]. Карл Шапиро и Джозеф Стиглиц (1984)[lower-alpha 26] построили модель, где сотрудники пытались уклониться от работы до тех пор, пока у фирм не появлялась возможность отслеживать их усилия и угрожать уклоняющимся увольнением[183]. Если экономика находится в состоянии полной занятости, уволенный уклоняющийся находит себе другую работу[184]. Отдельные фирмы доплачивают своим работникам выше рыночной нормы, чтобы те не уклонялись от обязанностей и не подвергали себя риску оказаться на время без работы. Так как каждая фирма платит выше равновесного уровня, рынок труда не приходит к равновесию. Это образует массу незанятых агентов и повышает издержки работника, который освобождается от работы. Агенты рискуют не только потерять часть дохода, но и оказаться в числе безработных. Удержание заработной платы выше равновесного уровня создаёт сильные стимулы против уклонения, делая работников более эффективными, хотя это и ведёт к определённому уровню безработицы[183].

Новая теория роста

После исследований в области неоклассической модели роста в 1950-60-е годы тематика экономического роста практически не поднималась до 1985 года[70]. Статьи Пола Ромера[lower-alpha 27][lower-alpha 28] положили начало новой волне подобных исследований[187], зародившейся в середине 80-х и расширившейся с начала 90-х годов. Многие макроэкономисты занялись долгосрочной перспективой, создавая новые теории роста, в том числе эндогенного роста[188][187]. Теоретики роста пытались объяснить такие эмпирические факты, как недостаточно быстрый рост Чёрной Африки, расцвет экономики «Восточноазиатских тигров» и падение производительности труда в США, которое предшествовало технологическому скачку 90-х годов[189]. Неоклассическая модель предсказывала, что страны должны сходиться к единому темпу роста, и это очевидное несоответствие побудило экономистов исследовать эндогенный (то есть обеспеченный внутренними силами) рост[186].

Неоклассические модели были атакованы тремя группами новых теорий роста[190]. Первая из них отказывалась от допущения о том, что экономические выгоды от капитала должны со временем сокращаться. Эти модели включали в себя положительные экстерналии на аккумуляцию капитала, когда технологические инвестиции одной фирмы создают выгоды для других фирм, куда проникают новые знания[191]. Вторая группа моделей фокусировалась на роли инноваций в росте. Эти модели были сопряжены с созданием стимулов для инноваций, в том числе через систему патентов[192]. Третья группа — модели «неоклассического возрождения» — расширили определение капитала в экзогенной теории; отныне туда также включался человеческий капитал[193]. Подъём этого направления начался с публикации статьи Грегори Мэнкью, Ромера и Дэвида Вейла (1992)[lower-alpha 29], где было показано, что 78% дисперсии в росте между странами может быть объяснено с помощью модели Солоу, дополненной человеческим капиталом[194].

Теории эндогенного роста сообщают, что страны могут демонстрировать быстрый «догоняющий» рост в том случае, когда открытость их обществ позволяет привлекать технологии и идеи из других государств[195]. Эндогенная теория также предписывает правительствам вмешательство с целью стимулирования инвестиций в НИОКР, так как частный сектор экономики может инвестировать в развитие технологии ниже оптимального уровня[195].

Новый неоклассический синтез

- Основная статья: Новый неоклассический синтез

Новый неоклассический синтез возник в 1990-е годы на пересечении идей новых кейнсианцев и новых классиков[196]. Из новой классической традиции были заимствованы гипотезы реального делового цикла, в том числе рациональные ожидания, а также методы исследования[197]; новое кейнсианство дало синтезу номинальные жёсткости[164] и прочие несовершенства рынка[198]. Новый синтез доработал теорию РДЦ до динамических стохастических моделей общего равновесия (ДСОР)[199]. В моделях ДСОР принимается гипотеза о поведении и предпочтениях фирм и домохозяйств, затем вычисляется решение[200]. Модели также включают стохастический элемент, который генерируется шоками в экономике. В оригинальной модели РДЦ шоки ограничивались технологическими изменениями, в то время как современные модели включают и другие реальные колебания[201]. Модели ДСОР имеют теоретическое преимущество: они строятся в обход критики Лукаса[202]. Новый синтез вначале получил поддержку академических кругов, а затем был принят к рассмотрению авторами экономической политики[164].

Эконометрический анализ моделей ДСОР говорит, что реальные факторы иногда воздействуют на экономику. Статья Франка Сметса и Рафаэля Вултерса (2007)[lower-alpha 31] сообщает, что монетарная политика может объяснять только малую часть флуктуаций в совокупном выпуске[203]. В моделях нового синтеза шоки воздействуют как на спрос, так и на предложение[204]. В отличие от новой классической школы, сторонники нового синтеза верят, что монетарная политика может стабилизировать экономику[204][205].

Споры экономистов в рамках синтеза стали менее идеологизированными и приняли в основном методологический характер[206]. Исследователи деловых циклов образовали два лагеря: те, кто выступает за калибровку, и те, кто выступает в пользу оценивания[206]. Когда модели калибруются, макроэкономист подбирает значения параметров из других исследований или эмпирических наблюдений[207]. Качество модели в таких условиях определяется её рабочими характеристиками, а не статистической оценкой[208]. Кюдланд и Прескотт (1982) не предложили формальной оценки своей модели, однако отметили, что переменные наподобие количества рабочих часов разошлись с данными; иные переменные соответствовали эмпирическим характеристикам[209]. Когда же используется и статистическая оценка, её методом служат стандартные статистические критерии согласия[210]. Калибровка часто ассоциируется с новыми классиками, занимающимися реальными деловыми циклами, но методологический консенсус отсутствует. Если Лукас, Прескотт и Кюдланд выступают в пользу калибровки, то другой известный новый классик, Сарджент, поддерживает статистическое оценивание[210].

Кризис 2007—2008 годов, рецессия и утрата консенсуса

Финансовый кризис 2007—2008 годов и последовавшая «Великая рецессия» бросили вызов макроэкономической науке. Кризис был предсказан немногими, и даже спустя некоторое время возникали разногласия относительно того, как лучше преодолеть его последствия[211]. Новый синтез утратил статус консенсуса, так как экономисты не могли договориться об оптимальных мерах экономической политики. Новый синтез появился в эпоху снижения циклических колебаний, и не был испытан в условиях сурового спада[212]. Многие экономисты сошлись во мнении, что кризис стал следствием спекулятивного пузыря, однако ни одна из макроэкономических школ до того не уделяла внимание финансовой теории в целом, не говоря об изучении пузырей[211]. Неспособность макроэкономики отвечать на вызовы времени заставила многих учёных пересмотреть свои профессиональные взгляды[213]. Комментаторы осмеивали экономический мейнстрим и призывали к масштабной переоценке теорий[214].

Роберт Солоу, свидетельствуя перед Конгрессом США, говорил что модели ДСОР бесполезны при организации экономической политики, так как «непригодность» этой политики является одним из допущений в этих моделях[215]. Он также критиковали данный класс моделей за то, что исследуемый в них репрезентативный агент призван отражать целый спектр неоднородных агентов реального мира[216]. Роберт Л. Гордон критиковал существенную долю макроэкономических статей, выпущенных после 1978 года. Он призывал возобновить изучение неравновесных рыночных исходов с точки зрения теории и моделирования. Он порицал и новых классиков, и новых кейнсианицев, которые согласились с гипотезой о равновесии рынков. По мнению Гордона, необходимо было вновь создавать модели, которые одновременно включали бы равновесие на некоторых рынках и жёсткие цены на другие товары[217]. Критикуя модели ДСОР, Рикардо Кабальеро всё же отмечает прогресс в современных финансовых исследованиях. Несмотря на неудачи макроэкономической науки в предсказании кризиса, пишет Кабальеро, она подлежит не перелому, но «возвращению в исходное состояние»[218].

Неортодоксальные теории

Неортодоксальные экономисты придерживаются теорий, настолько далёких от мейнстрима, что они не критикуются и не опровергаются крупными исследователями[219][220]. Изначально неортодоксальные экономисты, например, Джоан Робинсон, работали вместе с представителями мейнстрима, однако в конце 1960-х и 70-х годах они изолировали себя, объединившись в научные «островки»[221]. Современные неортодоксальные экономисты, как правило, публикуются в собственных журналах и избегают формального моделирования в пользу абстрактной теоретической работы[221].

Кризис 2008 года и последовавшая рецессия привлекли внимание популярной прессы к двум далёким от мейнстрима школам: посткейнсианцам[222] и австрийцам[223][224].

Посткейнсианство

Если неокейнсианцы объединили идеи Кейнса с неоклассической теорией, то посткейнсианцы двигались в другом направлении. Они оппонировали синтезу, занимая фундаменталистские прокейнсианские позиции и исключая из теории любые элементы, характерные для классической школы[225]. Ядро посткейнсианской теории составляет отрицание трёх аксиом, принимаемых классиками и кейнсианцами мейнстрима: нейтральности денег, полного замещения и эргодичности[226][227]. Посткейнсианцы не только отказываются от нейтральности денег в краткосрочном периоде, но и считают монетарные факторы важными и в долгосрочной перспективе[226] — прочие кейнсианцы отказались от подобных взглядов в 1970-х годах. Аксиома полного замещения позволяет считать товары взаимозаменяемыми. Изменение относительных цен побуждает людей подстроить структуру потребления в соответствии с изменением[228]. Эргодическая аксиома устанавливает, что будущее экономики может быть предсказано с помощью прошлых и нынешних состояний рынка. В отсутствие эргодичности агенты не могут формировать рациональные ожидания, что подрывает основы новой классической теории[228]. В неэргодичной экономике прогнозирование становится крайне сложным, а процесс принятия решений осложняется неопределённостью. Отчасти из-за неопределённости посткейнсианцы расходятся с новыми кейнсианцами во взгляде на жёсткие цены и заработные платы. Посткейнсианцы не воспринимает номинальные жёсткости в качестве объяснения неравновесия на рынке. Они считают, что жёсткие цены и долгосрочные контракты укрепляют людей в ожиданиях и смягчают неопределённость, что делает рынки более эффективными[229]. Посткейнсианцы выступают за экономическую политику, которая снижает неопределённость на рынке; в том числе за меры по защите различных социальных групп и стабилизации цен[230][227]. Хайман Мински применил посткейнсианское понимание неопределённости и нестабильности к теории финансовых кризисов, когда инвесторы увеличивают долг до тех пор, пока их прибыль не перестаёт покрывать проценты к выплате; именно тогда наступает кризис[227]. События 2007—2008 годов привлекли внимание мейнстрима к работе Мински[222].

Австрийская теория делового цикла

Австрийская школа экономики началась с публикации Карлом Менгером его «Принципов экономики» в 1871 году. Последователи Менгера оформились в отдельную группу экономистов, сохранявшую свою особенную традицию приблизительно до Второй мировой войны. Известность школе принесли работы Людвига фон Мизеса и Фридриха Хайека. Для современных австрийцев характерны интерес к работе довоенных коллег и отказ от стандартной эмпирической методологии, в том числе эконометрики. Австрийцы также фокусируются не на равновесии, а на рыночных процессах, ведущих к нему[231]. Экономисты, представляющие мейнстрим, скептически относятся к методу австрийцев[232][233].

Хайек создал свою теорию делового цикла, которая соединила теорию капитала Менгера и теорию денег и кредита фон Мизеса[234]. Теория Хайека содержит модель межвременных инвестиций, где планы производства предшествуют изготовлению конечных продуктов. Производители пересматривают планы, чтобы адаптироваться к изменениям в предпочтениях потребителей[235]. Производители реагируют на т. н. «выведенный спрос», который представляет собой оценку будущего, а не текущего спроса. Если потребители сокращают затраты, производители верят, что сбережения будут потрачены позже, поэтому уровень производства остаётся прежним[236]. Дополненная рынком заёмных средств (он соотносит сбережения и инвестиции через процентную ставку), эта теория даёт модель макроэкономики, где рынки отражают межвременные предпочтения[237]. Модель Хайека предполагает, что экономические пузыри начинаются с дешёвых кредитов, которые влекут неэффективное распределение ресурсов. Ранние стадии производства получают больше ресурсов, чем необходимо, и возникает перепроизводство промежуточных товаров. Поздние же стадии производства получают меньше, чем необходимо[238], и избыток продукции, поступающий с ранних стадий, не может быть должным образом использован. Подъём становится спадом тогда, когда недостаток конечных товаров ведёт к «вынужденным сбережениям»: потребители приобретают меньше товаров, чем могли бы[238].

Источники

Научные материалы

- Clower R. W. The Keynesian Counterrevolution: A Theoretical Appraisal // The Theory of Interest Rates. — Macmillan, 1965.

- Hicks J. R. Mr. Keynes and the "Classics"; A Suggested Interpretation. — Vol. 5. — P. 147–159. — doi:10.2307/1907242. — .

- Modigliani F. Liquidity Preference and the Theory of Interest and Money. — Vol. 1. — P. 45–88. — doi:10.2307/1905567. — .

- Solow R. M. A Contribution to the Theory of Economic Growth. — Oxford University Press. — Vol. 70. — P. 65–94. — doi:10.2307/1884513. — .

- Swan T. W. Economic Growth and Capital Accumulation. — 1956. — Vol. 32. — P. 334–361. — doi:10.1111/j.1475-4932.1956.tb00434.x.

- Phillips A. W. The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957. — Vol. 25. — P. 283–299. — doi:10.2307/2550759. — .

- Lipsey R.G. The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862–1957: A Further Analysis. — Vol. 27. — P. 1–31. — doi:10.2307/2551424. — .

- Leijonhufvud A. On Keynesian economics and the economics of Keynes : a study in monetary theory (англ.). — Oxford University Press, 1968. — ISBN 978-0-19-500948-4.

- Barro R. J., Grossman H. I. A General Disequilibrium Model of Income and Employment. — 1971. — Vol. 61. — P. 82–93. — .

- Malinvaud E. The Theory of Unemployment Reconsidered. — Blackwell, 1977. — ISBN 0-631-17350-1.

- Friedman M. The Quantity Theory of Money: A Restatement // Studies in the Quantity Theory of Money. — University of Chicago Press, 1956.

- Lucas R. E. Expectations and the Neutrality of Money. — 1972. — Vol. 4. — P. 103–123. — doi:10.1016/0022-0531(72)90142-1.

- Muth J. F. Rational Expectations and the Theory of Price Movements. — 1961. — Vol. 29. — P. 315–335. — doi:10.2307/1909635. — .

- Sargent T. J., Wallace N. 'Rational' Expectations, the Optimal Monetary Instrument, and the Optimal Money Supply Rule. — 1975. — Vol. 83. — P. 241–54. — doi:10.1086/260321. — .

- Hall R. E. Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence. — 1978. — Vol. 86. — P. 971–987. — doi:10.2307/1840393. — .

- Lucas R. Econometric Policy Evaluation: A Critique // The Phillips Curve and Labor Markets. — American Elsevier, 1976. — Vol. 1. — P. 19–46. — ISBN 978-0-444-11007-7.

- Lucas R.E. Real Wages, Employment and Inflation. — 1969. — Vol. 77. — P. 721–754. — doi:10.1086/259559. — .

- Lucas R. E. Some International Evidence on Output-Inflation Tradeoffs. — 1973. — Vol. 63. — P. 326–334. — doi:10.2307/1914364.

- Kydland F. E., Prescott E. C. Time to Build and Aggregate Fluctuations. — 1982. — Vol. 50. — P. 1345–1370. — doi:10.2307/1913386.

- Fischer S. Long-Term Contracts, Rational Expectations, and the Optimal Money Supply Rule. — 1977. — Vol. 85. — P. 191–205. — doi:10.1086/260551.

- Ball L., Romer D. Real Rigidities and the Non-Neutrality of Money. — 1990. — Vol. 57. — P. 183–203. — doi:10.2307/2297377.

- Cooper R., John A. Coordinating Coordination Failures in Keynesian Models. — 1988. — Vol. 103. — P. 441–463. — doi:10.2307/1885539. — .

- Diamond P. A. Aggregate Demand Management in Search Equilibrium. — Vol. 90. — P. 881–894. — doi:10.2307/1837124.

- Blanchard O. J., Summers L. H. Hysteresis and the European Unemployment Problem. — 1986. — Vol. 1. — P. 15–78. — doi:10.2307/3585159.

- Lindbeck A. The insider-outsider theory of employment and unemployment. — MIT Press, 1988. — ISBN 978-0-262-62074-1.

- Shapiro C., Stiglitz J. E. Equilibrium Unemployment as a Worker Discipline Device. — 1984. — Vol. 74. — P. 433–444. — doi:10.2307/1804018.

- Romer P. M. Endogenous Technological Change. — Vol. 98. — P. S71-S102. — doi:10.2307/2937632. — .

- Romer P. M. Increasing Returns and Long-Run Growth. — Vol. 94. — P. 1002–1037. — doi:10.2307/1833190. — .

- Mankiw N. G., Romer D., Weil D. N. A Contribution to the Empirics of Economic Growth. — Vol. 107. — P. 407–437. — doi:10.2307/2118477. — .

- Christiano L. J., Eichenbaum M., Evans C. L. Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy. — 2005. — Vol. 113. — P. 1–45. — doi:10.2307/426038. — .

- Smets F., Wouters R. Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach. — 2007. — Vol. 97. — P. 586–606. — doi:10.1257/aer.97.3.586.

Прочие источники

- Blanchard, 2000, p. 1377.

- Dimand, 2008.

- Snowdon & Vane, 2005, p. 69.

- McCallum, 2008.

- Mankiw, 2006, pp. 37–38.

- LaHaye, 2008.

- Spiegel, 1983, pp. 189.

- Huato, 1863.

- Munro, 2008.

- Фролова, 2006.

- Fine, 1964.

- Матвеева, 2007, p. 134.

- Froyen, 1990, p. 70.

- Marcuzzo & Roselli, 2005, p. 154.

- Моисеев, 2012.

- Dimand, 2003, p. 327.

- Blanchard, 2000, pp. 1378–1379.

- Dimand, 2003, p. 333.

- Korotayev & Tsirel, 2010.

- Коротаев и Гринин, 2012.

- Woodford, 1999, p. 4.

- Case & Fair, 2006, pp. 400–401.

- Snowdon & Vane, 2005, p. 50.

- Harrington, 2002, pp. 125–126.

- Snowdon & Vane, 2005, pp. 69–70.

- Snowdon & Vane, 2005, p. 52.

- Case & Fair, 2006, p. 685.

- Froyen, 1990, pp. 70–71.

- Skidelsky, 2003, p. 131.

- "Wicksell, Knut", 1999.

- Uhr, 2008.

- Snowdon & Vane, 2005, p. 13.

- Dimand, 1998.

- Patinkin, 2008.

- Snowdon & Vane, 2005, p. 70.

- Snowdon & Vane, 2005, p. 63.

- Snowdon & Vane, 2005, p. 49.

- Snowdon & Vane, 2005, p. 58.

- Blinder, 2008.

- Snowdon & Vane, 2005, p. 46.

- Snowdon & Vane, 2005, p. 59.

- Froyen, 1990, p. 97.

- Varian, 1977.

- Barro & Grossman, 1976.

- Backhouse & Boianovsky, 2012, p. 8.

- Hein, 2015.

- "Keynes and Probability", 1999.

- Snowdon & Vane, 2005, p. 76.

- Snowdon & Vane, 2005, p. 55.

- Snowdon & Vane, 2005, pp. 70–71.

- Fletcher, 2002, p. 522.

- Snowdon & Vane, 2005, p. 71.

- "Neo-Keynesianism", 1999.

- Backhouse, 1997, p. 43.

- Romer, 1993, p. 5.

- Backhouse, 1997, p. 37.

- Backhouse, 1997, p. 42.

- Snowdon & Vane, 2005, p. 101.

- Skidelsky, 2009, pp. 103–104.

- Skidelsky, 2009, p. 104.

- Janssen, 2008.

- Blanchard, 2000, p. 1379.

- Snowdon & Vane, 2005, p. 106.

- Snowdon & Vane, 2005, p. 102.

- "IS/LM Model and Diagram", 1999.

- Froyen, 1990, p. 173.

- Ireland, 2008.

- Fletcher, 2002, p. 524.

- Snowdon & Vane, 2005, pp. 585–586.

- Snowdon & Vane, 2005, p. 586.

- Eltis, 1987.

- Snowdon & Vane, 2002, p. 316.

- Snowdon & Vane, 2002, pp. 316–317.

- Temple, 2008.

- Solow, 2002, p. 519.

- Blanchard, 2000, p. 1383.

- Mankiw, 2006, p. 31.

- Goodfriend & King, 1997, p. 234.

- Goodfriend & King, 1997, p. 236.

- Mishkin, 2004, p. 537.

- Blanchard, 2000, p. 1385.

- Goodfriend & King, 1997, pp. 234–236.

- "Edmund Phelps's Contributions to Macroeconomics", 2006.

- Mankiw, 2006, p. 33.

- Tsoulfidis, 2010, p. 287.

- Tsoulfidis, 2010, pp. 290–291.

- Tsoulfidis, 2010, p. 288.

- De Vroey, 2002, p. 383.

- Hoover, 2003, p. 419.

- Mankiw, 1990.

- Snowdon & Vane, 2005, p. 72.

- Barro, 1979.

- Tsoulfidis, 2010, p. 294.

- Backhouse & Boianovsky, 2012, p. 75.

- Beaud & Dostaler, 1997, p. 123.

- Tsoulfidis, 2010, p. 293.

- Tsoulfidis, 2010, p. 295.

- Case & Fair, 2006, p. 684.

- Romer, 2005, p. 252.

- Mishkin, 2004, p. 608.

- Mishkin, 2004, pp. 607–608.

- Mishkin, 2004, pp. 607–610.

- Mishkin, 2004, p. 528.

- Mishkin, 2004, p. 529.

- DeLong, 2000, p. 86.

- DeLong, 2000, p. 89.

- Krugman & Wells, 2009, p. 893.

- DeLong, 2000, p. 91.

- DeLong, 2000, p. 90.

- Woodford, 1999, pp. 18.

- DeLong, 2000, p. 84.

- DeLong, 2000, p. 92.

- Woodford, 1999, pp. 18–19.

- Mankiw, 2006, p. 5.

- Snowdon & Vane, 2005, p. 222.

- Froyen, 1990, p. 333.

- Fischer, 2008.

- Froyen, 1990, p. 332.

- Woodford, 2009, p. 268.

- Snowdon & Vane, 2005, p. 220.

- Dindo, 2007, p. 8.

- Brannon, 2006.

- Mishkin, 2004, p. 147.

- Woodford, 1999, p. 20.

- Froyen, 1990, p. 335.

- Hoover, 2008.

- Snowdon & Vane, 2005, p. 226.

- Froyen, 1990, pp. 334–335.

- Mankiw, 1990, p. 1649.

- Snowdon & Vane, 2005, pp. 243–244.

- Sargent, 2008.

- Mankiw, 1990, p. 1651.

- Mankiw, 1990, p. 1652.

- Mishkin, 2004, p. 660.

- Snowdon & Vane, 2005, p. 266.

- Snowdon & Vane, 2005, p. 340.

- Snowdon & Vane, 2005, p. 233.

- Snowdon & Vane, 2005, p. 235.

- Mankiw, 2006, p. 6.

- Case & Fair, 2006, p. 691.

- Mankiw, 1990, p. 1653.

- Hoover, 2003, p. 423.

- Mankiw, 2006, p. 7.

- Snowdon & Vane, 2005, p. 294.

- Snowdon & Vane, 2005, p. 295.

- Mankiw, 1990, pp. 1653–1654.

- Mark, 2001, p. 107.

- Romer, 2005, p. 215.

- Christiano & Fitzgerald, 2001, p. 46n.

- Mankiw, 2006, p. 34.

- Hahn & Solow, 1997, p. 2.

- Romer, 1993, p. 6.

- Mankiw, 2006, p. 36.

- Mankiw & Romer, 1991, p. 6.

- Mankiw, 1990, p. 1656.

- Mankiw, 1990, p. 1657.

- Mankiw, 1990, pp. 1656–1657.

- Mankiw, 1990, p. 1658.

- Galí, 2008, pp. 6–7.

- Romer, 2005, pp. 294–296.

- Snowdon & Vane, 2005, pp. 380–381.

- Romer, 1993, p. 15.

- Cooper & John, 1988, p. 446.

- Mankiw, 2008.

- Howitt, 2002, pp. 140–141.

- Howitt, 2002, p. 142.

- Diamond, 1982.

- Cooper & John, 1988, p. 452.

- Cooper & John, 1988, pp. 452–453.

- Mankiw & Romer, 1991, p. 8.

- Romer, 2005, p. 437.

- Romer, 2005, p. 438.

- Romer, 2005, pp. 437–439.

- Snowdon & Vane, 2005, p. 384.

- Romer, 2005, p. 471.

- Snowdon & Vane, 2005, p. 332.

- Romer, 2005, p. 468.

- Snowdon & Vane, 2005, p. 335.

- Froyen, 1990, p. 357.

- Romer, 2005, p. 439.

- Froyen, 1990, p. 358.

- Romer, 2005, p. 448.

- Snowdon & Vane, 2005, p. 390.

- Romer, 2005, p. 453.

- Durlauf et al., 2005, p. 568.

- Blaug, 2002, p. 206.

- Mankiw, 2006, p. 37.

- Snowdon & Vane, 2005, p. 585.

- Snowdon & Vane, 2005, p. 587.

- Snowdon & Vane, 2005, pp. 624–625.

- Snowdon & Vane, 2005, p. 628.

- Snowdon & Vane, 2005, pp. 628–629.

- Snowdon & Vane, 2005, p. 625.

- Klenow & Rodriguez-Clare, 1997, p. 73.

- Snowdon & Vane, 2005, p. 630.

- Goodfriend & King, 1997, p. 256.

- Goodfriend & King, 1997, pp. 255–256.

- Blanchard, 2000, pp. 1404–1405.

- Mankiw, 2006, p. 39.

- Kocherlakota, 2010, pp. 9–10.

- Woodford, 2009, pp. 272–273.

- Kocherlakota, 2010, p. 6.

- Woodford, 2009, p. 272.

- Woodford, 2009, p. 273.

- Kocherlakota, 2010, p. 11.

- Woodford, 2009, p. 271.

- Hoover, 1995.

- Quah, 1995, p. 1594.

- Hoover, 1995, p. 27.

- Hoover, 1995, p. 25.

- "What went wrong with economics", 2009.

- Wren-Lewis, 2012.

- Krugman, 2009.

- "The other-worldly philosophers", 2009.

- Solow, 2010, p. 3.

- Solow, 2010, p. 2.

- Gordon, 2009, p. 1.

- Caballero, 2010, p. 18.

- Backhouse, 2010, p. 154.

- Lee, 2008.

- Backhouse, 2010.

- "Buttonwood: Minsky's moment", 2009.

- Solow, 1988.

- Stigler, 1988.

- Cottrell, 1994, p. 2.

- Davidson, 2005, p. 472.

- King, 2008.

- Davidson, 2003, p. 43.

- Cottrell, 1994, pp. 9–10.

- Davidson, 2005, p. 473.

- Kirzner, 2008.

- Boettke & Leeson, 2003.

- "Heterodox economics: Marginal revolutionaries", 2011.

- Garrison, 2005, p. 475.

- Garrison, 2005, pp. 480–481.

- Garrison, 2005, p. 487.

- Garrison, 2005, pp. 495–496.

- Garrison, 2005, p. 508.

Литература

- Коротаев А. В., Гринин Л. Е. «Кондратьевские волны в мир-системной перспективе» // «Кондратьевские волны. Аспекты и перспективы». — «Учитель», 2012.

- Матвеева Т. Ю. 3.2. Классическая макроэкономическая модель // Введение в макроэкономику. — «Издательский дом ГУ-ВШЭ», 2007. — С. 134. — ISBN 978-5-7598-0611-0.

- Моисеев С. Р. Макроэкономика. — «КНОРУС», 2012.

- Фролова Т. А. «Этапы развития классической школы» // Таганрог: Изд-во ТРТУ. — 2006.

- Backhouse R. The rhetoric and methodology of modern macroeconomics // Reflections on the Development of Modern Macroeconomics. — Edward Elgar Publishing, 1997. — ISBN 978-1-85898-342-4.

- Backhouse R. The Puzzle of Modern Economics: Science or Ideology. — Cambridge University Press, 2010. — ISBN 978-0-521-53261-7.

- Backhouse R., Boianovsky M. Transforming modern macroeconomics: exploring disequilibrium microfoundations, 1956–2003. — Cambridge University Press, 2012. — ISBN 978-1-107-02319-2.

- Barro R. J. Second Thoughts on Keynesian Economics. — 1979. — Vol. 69. — P. 54–59. — .

- Barro R. J., Grossman H. Money, Employment, and Inflation. — Cambridge University Press, 1976.

- Beaud M., Dostaler G. Economic Thought since Keynes. — Routledge, 1997. — ISBN 978-0-415-16454-2.

- Blanchard O. What Do We Know About Macroeconomics That Fisher and Wicksell Did Not?. — 2000. — Vol. 115. — P. 1375–1409. — doi:10.1162/003355300554999.

- Blaug M. Endogenous growth theory // An Encyclopedia of Macroeconomics. — Edward Elgar Publishing, 2002. — P. 202–212. — ISBN 978-1-84542-180-9.

- Blinder A. S. Keynesian Economics // Concise Encyclopedia of Economics. — Library of Economics and Liberty, 2008.

- Boettke P. J., Leeson P. T. The Austrian School of Economics 1950–2000 // A Companion to the History of Economic Thought. — Blackwell Publishing, 2003. — P. 446–452. — ISBN 978-0-631-22573-7.

- Brannon I. Remembering the Man Behind Rational Expectations. — 2006. — Vol. 29. — P. 18–22.

- Buttonwood: Minsky's moment // The Economist. — 2009.

- Caballero R. J. Macroeconomics after the Crisis: Time to Deal with the Pretense-of-Knowledge Syndrome. — MIT Department of Economics Working Paper No. 10-16, 2010.

- Case K. E., Fair R. C. Principles of Economics. — Prentice Hall, 2006. — ISBN 978-0-13-228914-6.

- Clower R. W. The Keynesian Counter-Revolution: A Theoretical Appraisal // The Theory of Interest Rates. — 1965.

- Cottrell A. Post Keynesian Monetary Economics: A Critical Survey. — 1994. — Vol. 18. — P. 587–605.

- Cooper R., John A. Coordinating Coordination Failures in Keynesian Models. — 1988. — Vol. 103. — P. 441–463. — doi:10.2307/1885539. — .

- Christiano L. J., Fitzgerald T. J. The Business Cycle: Still a Puzzle // Handbook of Monetary Policy. — 2001. — ISBN 978-0-8247-0781-1.

- Davidson P. Financial Markets, Money and the Real World. — Edward Elgar, 2003. — ISBN 978-1-84376-484-7.

- Davidson P. The Post Keynesian school // Modern Macroeconomics. — Edward Elgar, 2005. — P. 451–473. — ISBN 978-1-84542-208-0.

- DeLong J. B. The Triumph of Monetarism?. — American Economic Association, 2000. — Vol. 14. — P. 83–94. — doi:10.1257/jep.14.1.83. — .

- De Vroey M. Involuntary unemployment in Keynesian economics // An Encyclopedia of Macroeconomics. — Edward Elgar Publishing, 2002. — P. 381–385. — ISBN 978-1-84542-180-9.

- Diamond P. A. Aggregate Demand Management in Search Equilibrium. — 1982. — Vol. 90. — P. 881–894. — doi:10.2307/1837124.

- Dimand, Robert W. The Fall and Rise of Irving Fisher's Macroeconomics (англ.) // Journal of the History of Economic Thought. — 1998. — June (vol. 20, no. 2).

- Dimand R.W. Interwar Monetary and Business Cycle Theory // A Companion to the History of Economic Thought. — Blackwell Publishing, 2003. — P. 325–342. — ISBN 978-0-631-22573-7.

- Dimand R. W. Macroeconomics, origins and history of // The New Palgrave Dictionary of Economics. — Palgrave Macmillan, 2008. — ISBN 978-0-333-78676-5. — doi:10.1057/9780230226203.1009.

- Dindo P. D. E. Bounded rationality and heterogeneity in economic dynamic models. — Thela Thesis, 2007. — ISBN 978-90-5170-936-0.

- Durlauf S. N. Growth Econometrics // Handbook of Economic Growth. — Elsevier, 2005. — ISBN 978-0-444-52041-8.

- Edmund Phelps's Contributions to Macroeconomics // Advanced information on Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel. — The Royal Swedish Academy of Sciences, 2006.

- Eltis W. Harrod–Domar growth model // The New Palgrave Dictionary of Economics. — Palgrave Macmillan, 1987. — ISBN 978-0-333-78676-5. — doi:10.1057/9780230226203.2699.