Стоимость под риском

Стоимость под риском[1] (англ. Value at risk, VaR) — стоимостная мера риска. Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

VaR характеризуется тремя параметрами:

- Временной горизонт, который зависит от рассматриваемой ситуации. По базельским документам — 10 дней, по методике RiskMetrics — 1 день. Чаще распространен расчет с временным горизонтом 1 день. 10 дней используется для расчета величины капитала, покрывающего возможные убытки.

- Доверительный уровень (confidence level) — уровень допустимого риска. По базельским документам используется величина 99 %, в системе RiskMetrics — 95 %.

- Базовая валюта, в которой измеряется показатель.

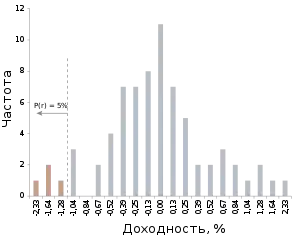

VaR — это величина убытков, которая с вероятностью, равной уровню доверия (например, 99 %), не будет превышена. Следовательно, в 1 % случаев убыток составит величину, большую чем VaR.

Проще говоря, вычисление величины VaR проводится с целью заключения утверждения подобного типа: «Есть уверенность на X% (с вероятностью X/100), что потери не превысят Y долларов в течение следующих N дней». В данном предложении неизвестная величина Y является VaR.

Общие свойства

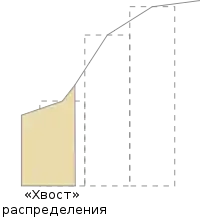

VaR является относительно простой в интерпретации риск-метрикой, характеризующей в целом исследуемое распределение. Ей присущи два основных недостатка[2]:21-22:

- С помощью VaR невозможно оценить размер убытков вне доверительного уровня. Для этих целей применяется дополнительная метрика: ожидаемые потери (англ. Expected Shortfall).

- VaR в общем случае не является когерентной риск-метрикой, поскольку не обладает свойством полуаддитивности. Исключением является случай эллиптического распределения[3][4].

Методы измерения

Способы оценки VaR:

- Исторический (непараметрический): распределение доходностей берётся из уже реализовавшегося временного ряда. То есть предполагается, что распределение доходностей в будущем будут аналогично историческому.

- Параметрический: оценка выполняется в предположении, что известен вид распределения доходностей (чаще всего оно предполагается нормальным или логнормальным).

- Метод Монте-Карло.

Непараметрические методы

Непараметрические подходы являются наименее ограничительными относительно принимаемых условий.

Исторический метод

Для выполнения исторической оценки достаточно проранжировать исторические значения доходностей от наибольшего к наименьшему. Первое значение, превышающее установленный доверительный уровень, и будет искомым значением VaR.

То есть для доверительного интервала следует выбирать значение доходности с номером ,

где:

- — количество наблюдений доходности,

- — уровень значимости[5]:84-85.

Бутстрэппинг

Бутстрэп — относительно простая методика, заключающаяся в перевыборке «с возвратом» из имеющейся популяции[5]:85-86.

Непараметрическая оценка плотности распределения

Недостаток исторического подхода — дискретность имеющихся наблюдений, что затрудняет оценку VaR для промежуточных значений. Непараметрическая оценка плотности распределения позволяет обойти это ограничение посредством интерполирования между имеющимися историческими значениями.

Одним из наиболее простых решений является интерполяция по медианным значениям между каждыми двумя соседними наблюдениями.

В результате интерполяции выполняется построение непрерывной суррогатной функции плотности распределения[5]:86-88.

Взвешенные исторические подходы

Взвешенные исторические подходы используются для обхода эффекта резкого отсечения значений за граничной точкой. Так, при невзвешенном подходе вес отсечённых значений принимается равным 0, а каждого из оставшихся — . Соответственно, рассчитываемое значение VaR будет искажено из-за чрезмерного значения весов оставшихся значений. Кроме того, невзвешенные подходы предполагают отсутствие зависимости наблюдений от внешних факторов и между собой, что не соответствует реальному рынку[6][5]:92-93.

Историческое моделирование, взвешенное по возрасту

Взвешивание по возрасту позволяет назначить более новым наблюдениям больший вес по сравнению с более старыми.

Один из методов — назначение весам параметра затухания со степенью , прямо пропорциональной порядковому номеру наблюдения[7]. То есть если принять вес наблюдения за предыдущий день, равный , то веса наблюдений за предшествующие ему дни будут равны: , и т. д. Параметр затухания позволяет задать экспоненциальную скорость затухания весов наблюдений; значения, близкие 1, соответствуют низкой скорости затухания, близкие 0 — высокой. При этом вес наблюдения за предыдущий день принимается равным:

- ,

где — совокупное количество наблюдений.

Соответственно:

- [5]:93.

Историческое моделирование, взвешенное по волатильности

Предложенное в 1998 году Халлом и Уайтом взвешивание по волатильности позволяет учесть эффект циклов пониженной и повышенной волатильности. Использование стабильных значений волатильности в периоды повышенной рыночной турбулентности приведёт к недооценке VaR. И наоборот, повышенная волатильность в расчётах в периоды стабильного рынка приведёт к завышению оценки VaR.

Корректировка по волатильности выполняется по прогнозным значениям, полученным моделями GARCH или EWMA. Например, если прогноз выполняется для некоего будущего дня , откалиброванное значение доходности получается следующим образом:

- ,

где:

Историческое моделирование, взвешенное по корреляции

Взвешивание по корреляции позволяет выполнить калибровку на различия между текущими и историческими значениями корреляции между парами активов.

Подход подразумевает применение ковариационных матриц, скорректированных с учётом актуализированных значений волатильностей активов (диагональные элементы ковариационной матрицы)[9][5]:95-96.

Фильтрованное историческое моделирование

Фильтрованное историческое моделирование является наиболее продвинутым непараметрическим методом. Он сочетает в себе полу-параметрический бутстрэппинг с моделями условной волатильности (типа GARCH).

Метод чувствителен к рыночным показателям и может выдать результат вне диапазона исторических значений. Фильтрованное историческое моделирование относительно быстро отрабатывает даже для больших портфелей и обладает хорошей прогнозирующей способностью[10].

Недостатком метода является недостаточный учёт экстремальных исторических значений[11][5]:96-98.

Параметрический метод для изолированного актива

В случае, если портфель состоит из одной позиции, значение VaR для нормального распределения принимается равным:

- ,

где:

- — размер позиции,

- — доходность позиции за единицу времени,

- — волатильность позиции в единицу времени,

- — оцениваемый горизонт.

Соответственно, для логнормального распределения справедливо следующее соотношение[5]:161:

Параметрический метод для многокомпонентного портфеля (вариационно-ковариационный)

Пусть имеется активов, стоимость которых может случайным образом изменяться. Темпы возможного прироста стоимости активов обозначим и назовем их доходностями. Обозначим — вектор доходностей (случайных величин) этих активов и — ковариационную матрицу (матрица ковариаций ) доходностей. Все доходности вычисляются для выбранного периода.

Портфель активов характеризуется вектором структуры , где — доля стоимости -го актива в портфеле.

Тогда доходность портфеля выразится через доходности активов следующим образом:

Тогда ожидаемая (математическое ожидание) доходность портфеля выражается через ожидаемые доходности активов следующим образом:

а дисперсия портфеля будет равна

Если предполагается нормальное распределение доходностей, то для заданной вероятности (например, 5 % или 1 %):

- ,

где — односторонняя -квантиль стандартного нормального распределения.

Следовательно, величина VaR оценивается как

- .

На практике истинное значение ковариаций, в том числе дисперсий «доходностей» неизвестны. Они оцениваются по выборочным данным за длительный период по соответствующим формулам. При этом предполагается стационарность «доходностей» активов.

VaR в теории экстремальных значений

Согласно теореме Фишера — Типпетта — Гнеденко (1928), являющейся ключевой в теории экстремальных значений (англ. EVT), выборка экстремальных значений размером принимает вид обобщённого распределения экстремальных значений (англ. GEV):

- ,

где:

- — «хвостовой» индекс, определяющий форму распределения,

- — параметр сдвига,

- — масштабирующий параметр.

При этом должно соблюдаться условие:

- .

К распределению убытков выше некоторого установленного высокого порога применяется разновидность EVT под названием подхода превышений над порогом (англ. peaks-over-threshold; POT). Распределение для порога со значением , превышение которого не будет большим значения , приобретает вид:

- .

VaR и ES для подхода POT выражаются, соответственно, следующим образом:

- ,

- ,

где:

Метод Монте-Карло

В случае однофакторной модели изменение цены позиции описывается геометрическим броуновским движением. Соответственно, генерируются значения дрифтов (винеровских процессов), определяемых нормальным распределением[5]:213-214:

- .

В случае же многофакторной модели матрица корреляций значений дрифтов разных позиций предварительно обрабатывается разложением Холецкого или другими, менее ограничительными, но более вычислительно затратными преобразованиями[5]:215-217.

Симуляции методом Монте-Карло широко применяются для прайсинга комплексных портфелей и нелинейных деривативов. Одной из основных препятствием в использовании метода являются высокие требования к вычислительным мощностям[5]:225.

Ожидаемые потери (Expected Shortfall)

Одним из способов оценки портфельных рисков является оценка ожидаемых потерь (англ. Expected Shortfall, ES) — взвешенное по вероятности математическое ожидание потерь в хвосте распределения за предельным значением VaR[13].

Если случайную величину возможных потерь обозначить , то определение ES:

Таким образом, если (где Lp (пространство)) — это потери портфеля в некотором будущем и , тогда формула определения средних ожидаемых потерь:

- ,

где — Value at Risk уровня , — плотность распределения потерь.

В отличие от базового VaR, такая мера позволяет уже не только выделить нетипичный уровень потерь, но и показывает, что, скорее всего, произойдет при их реализации. ES уровня определяет ожидаемый возврат по портфелю в худших случаях. CVaR оценивает значение (или риск) инвестиций консервативным образом, ориентируясь на менее прибыльные результаты. При больших значениях CVaR игнорирует самые прибыльные стратегии, у которых мала вероятность наступления, при малых значениях CVaR строится на самых плохих сценариях. Значение , которое часто используется на практике, составляет .

В случае нормального распределения ES будет равен:

где — плотность, а — интегральная функция стандартного нормального распределения ( — это квантиль уровня ).

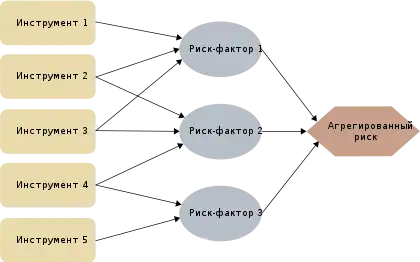

Маппинг VaR

Суть маппинга VaR (англ. VaR mapping) сводится к замене позиций различных инструментов на соответствующие риск-факторы с дальнейшей их агрегацией[14]:278.

Риски портфеля могут быть разделены на два типа: диверсифицируемый (англ. specific risk) и общий рыночный риск (англ. general market risk). Первый риск может быть снижен посредством использования более точных и вычислительно затратных моделей.

Если доходность инструментов в портфеле представлена в виде:

- ,

то дисперсия портфеля с активов выражается следующим образом:

- ,

где первый член соответствует рыночному риску, второй — диверсифицируемому, связанному со специфическими риск-факторами[14]:281-282.

Инструменты с фиксированной доходностью

Следующим этапом после выбора специфических риск-факторов является маппинг VaR на эти факторы.

Для портфелей с фиксированной доходностью применяется один из трёх методов:

- маппинг по номинальной стоимости (англ. principal mapping) — самый простой метод: VaR рассчитывается для бескупонной облигации, срок погашения которой совпадает со средним сроком обращения исследуемого портфеля. Использование метода приводит к завышенной оценке VaR ввиду игнорирования пересекающихся купонных платежей[14]:284.

- маппинг по дюрации (англ. duration mapping) — маппинг на бескупонную облигацию с дюрацией, равной дюрации портфеля.

- маппинг по денежным потокам (англ. cash-flow mapping) — самый сложный метод: денежные потоки группируются по корзинам с различными сроками обращения (англ. maturity buckets)[14]:283.

В последнем случае каждый поток приводится по дисконтированной стоимости по ставке кривой бескупонной доходности. Если соответствующие бескупонные облигации полностью скоррелированы между собой, то недиверсифицированная VaR представляется в виде:

- ,

где:

- — дисконтированные значения потоков,

- — индивидуальные значения VaR потоков (в %).

Если же бескупонные облигации не идеально скоррелированы, возникает эффект диверсификации, и VaR представляется в виде:

- ,

где:

- — вектор значений VaR бескупонных облигаций,

- — матрица корреляций[14]:284-285.

Форварды

Форварды являются простейшими линейными деривативами, которые могут быть представлены синтетическим портфелем из базовых риск-факторов. Например, длинный годовой контракт на покупку в будущем евро за доллары США аналогичен портфелю из трёх следующих позиций:

- Короткая позиция в казначейских векселях,

- Длинная позиция в годовых евровекселях,

- Длинная позиция в евро.

Для оценки VaR такого валютного форварда следует использовать значения индивидуальных VaR вышеуказанных позиций с последующим применением матрицы корреляций между ними[14]:289-292.

FRA

Суть декомпозиции FRA также сводится в представлении контракта в виде синтетического портфеля с дальнейшей оценкой компонентных VaR (англ. component VaR) базовых позиций. Например, длинный 6 x 12 FRA представим в виде портфеля из длинных 6-месячных казначейских облигаций и коротких 12-месячных казначейских облигаций[14]:294-295.

Процентные свопы

Процентные свопы могут быть декомпозированы в соответствии с фиксированной и плавающей ногой, соответственно, на облигации с фиксированным и плавающим купоном[14]:296.

Опционы

Дельта-нормальный подход, описанный выше, предполагает линейную зависимость дериватива от базового актива. Этот метод может ограниченно применяться и для опционов, которые являются нелинейными инструментами. Так, следуя модели Блэка — Шоулза, внутренняя стоимость европейского колл-опциона определяется соотношением:

- ,

где:

- ,

- .

Соответственно, внутренняя стоимость, продифференцированная по частным производным:

- ,

где:

- .

Дельта опцинов в целом не является постоянной величиной и монотонно возрастает в зависимости от спот-цены базового актива. Кроме того, для краткосрочных опционов эта зависимость проявляет значительный нелинейный характер. Соответственно, в контексте опционов дельта-нормальный подход применим только для долгосрочных договоров на коротких горизонтах, например, 1 день[14]:298-300.

VaR в оценке риска ликвидности

Ликвидность на финансовых рынках подразделяется на (i) экзогенную, определяющуюся бид — аск спредом, и (ii) эндогенную, когда риск ликвидности в сделке определяется самой сделкой (то есть сделка настолько крупная, что двигает цены для всего своего рынка).

В предположении экзогенной ликвидности и постоянного спреда поправка VaR на риск ликвидности определяется соотношением:

- ,

где:

- — стоимость ликвидности,

- — размер позиции,

- — цена продажи,

- — цена покупки.

В случае же эндогенной ликвидности вводится значение эластичности спроса :

- ,

где:

- — размер рынка,

- — рыночная цена.

Соответственно:

- .

Подходы для экзогенной и эндогенной ликвидности могут быть объединены[5]:309-315:

- .

Ретроспективное тестирование

Ретроспективное тестирование (бэктестинг; англ. Backtesting) заключается в сравнении значений убытков, предсказанных моделью VaR, с реальными данными. Количество реальных убытков не должно превышать значение уровня значимости ; например, для доверительного уровня 90 % количество исключений не должно быть больше 10[14]:139-142.

Бэктестинг используется для верификации моделей VaR и проводится по схеме Бернулли:

- ,

где:

- — z-оценка,

- — количество исключений,

- — уровень значимости,

- — временной интервал.

Полученная z-оценка сравнивается с критическим значением , соответствующим выбранному одностороннему доверительному уровню нормального распределения. В случае если , следует отвергнуть нулевую гипотезу о несмещённости VaR и провести калибровку модели (количество исключений превышает допустимый уровень)[14]:143-144.

Например, требуется рассчитать максимально допустимое количество исключений для 10-дневной модели 99% VaR на горизонте 10 лет с точностью 95% при условии 250 торговых дней в году.

В таком случае z-оценка определяется квантилем для односторонней критической области нормального распределения с вероятностью 95%. Соответствующий квантиль равен приблизительно 1,96.

Таким образом:

- .

То есть количество исключений для указанных вводных данных не должно превышать 34.

При выборе допустимого количества исключений следует руководствоваться компромиссом между ошибками первого и второго рода — то есть модель должна характеризоваться как низким количеством ошибок первого рода (неверное отвержение верной нулевой гипотезы), так и очень низким количеством ошибок второго рода (неверное принятие неверной нулевой гипотезы)[14]:146.

Безусловная валидация

В случае, если не учитывается взаимная зависимость исключений или их временны́е характеристики, такая валидация модели VaR обозначается как безусловная (англ. Unconditional coverage).

Тест отношения правдоподобия (LR) выполняется следующим образом:

- ,

где:

- — количество исключений,

- — размер выборки,

- — уровень вероятности.

Для уровня достоверности 95 % должно выполняться условие , в противном случае гипотеза о точности модели должна быть отвергнута[15][14]:146-147.

Условная валидация

Условная валидация дополняет безусловную предположением о переменной временно́й характеристике исследуемых данных и складывается из двух компонент:

- ,

где — LR-тест на последовательную независимость исключительных событий[5]:329.

и представлены независимыми распределениями , а их сумма, соответственно, распределением . Соответственно, при уровне достоверности 95 % модель следует отклонить при значении [14]:152.

Регуляторные требования

Базель I 1996a

В 1996 году Базельский комитет принял поправку к соглашению Базель I от 1988 года. В соответствии с ней в зависимости от количества исключений в однодневной модели VaR 99 % при ретроспективном тестировании по 250 прошедшим торговым дням к регуляторному капиталу следует применять тот или иной повышающий (штрафной) коэффициент — множитель.

Были установлены следующие зоны[14]:148:

| Зона | Количество исключений | Множитель |

|---|---|---|

| Зелёная | 0-4 | 3,00 |

| Жёлтая | 5 | 3,40 |

| 6 | 3,50 | |

| 7 | 3,65 | |

| 8 | 3,75 | |

| 9 | 3,85 | |

| Красная | >10 | 4,00 |

В жёлтой зоне размер повышающего коэффициента устанавливается по усмотрению контролирующего органа в зависимости от причин исключения. К ним относятся:

- недостаточная базовая целостность модели,

- недостаточная точность модели,

- внутридневная торговля,

- невезение.

Первые две категории подразумевают обязательное применение штрафа, для третьей категории оно должно быть принято во внимание, для четвёртой наложение штрафных санкций не предполагается[16][14]:149[17]:358-359.

Согласно той же поправке, VaR для рыночного риска следовало рассчитывать для 10-дневного горизонта на уровне 99 % в соответствии с соотношением:

- ,

где:

Базель II

В июне 1999 года было введено соглашение Базель II. Помимо прочего оно вводило продвинутый подход на основе внутренних рейтингов (англ. Advanced IRB Approach) для расчёта капитала на покрытие кредитного риска. По нему необходимо рассчитывать VaR 99,9 % на горизонте 1 года с применением однофакторной гауссовой копулы[17]:360; 363-364.

Базель II.5

Поправка к соглашению Базель II, введённая в действие в январе 2012 года, определяла требования к стресс-тестированию модели VaR:

- .

Новое требование привело к увеличению требований к уровню капитала на покрытие рыночного риска как минимум вдвое[17]:378-379.

VaR в портфельной оптимизации

При решении задачи построения оптимального портфеля часто используются различные меры рисков, такие как дисперсия, VaR, CVaR, DaR, CDaR. Существуют различные постановки задач оптимизации, где меры рисков используются как при построении целевых функций, так и для определения множества допустимых решений (ограничения)[18]. Для решения подобных задач на практике используются специализированные пакеты численной оптимизации, например, PSG.

Для оценки компонентов портфелей, состоящих из различных активов, применяется маржинальная VaR (MVaR). Она выражается в чувствительности портфельной VaR к размеру i-й компоненты портфеля[17]:283:

- .

В свою очередь, инкрементальная VaR (IVaR) соответствует абсолютному значению изменения портфельной VaR при добавлении в портфель i-й компоненты[17]:283:

- .

Также используется такое понятие, как компонентная VaR (CVaR) — альтернатива инкрементной VaR, выражающаяся в количестве риска, привносимого каждой отдельной компонентой. Для хорошо диверсифицированного портфеля CVaR выражается через MVaR[17]:283-284:

- .

VaR в управлении рисками

Филипп Джорион писал[19]:

Наибольшая польза VAR заключается в наложении структурированной методологии для критического мышления о риске. Учреждения, которые проходят через процесс вычисления VAR, вынуждены встать перед фактом их подверженности финансовым рискам и создать надлежащие функции управления риском. Таким образом, процесс получения VAR может быть столь же важен, как и само число VAR.

Оригинальный текст (англ.)[показатьскрыть]<…> the greatest benefit of VAR lies in the imposition of a structured methodology for critically thinking about risk. Institutions that go through the process of computing their VAR are forced to confront their exposure to financial risks and to set up a proper risk management function. Thus the process of getting to VAR may be as important as the number itself.

Использование некорректной модели VaR стало в конце XX века одной из причин краха крупнейшего хедж-фонда LTCM[20].

Примечания

- Халл, Д. К. Стоимость под риском // Опционы, фьючерсы и другие производные финансовые инструменты. — 6. — Издательский дом Вильямс, 2008. — С. 597. — 1051 с. — ISBN 5845912059.

- Gregory, 2015.

- McNeil A., Frey R., Embrechts P. Risk Measures for Linear Portfolios // Quantitative Risk Management: Concepts, Techniques and Tools. — Princeton University Press, 2015. — P. 297. — 720 p. — (Princeton Series in Finance). — ISBN 0691166277.

- Artzner P. et al. Coherent measures of risk : [англ.] // Mathematical finance. — 1999. — Vol. 3, no. 9. — P. 203—228. — doi:10.1111/1467-9965.00068.

- Dowd, 2005.

- Shimko D., Humphreys B., Pant V. End-user's Guide Hysterical Simulation : [англ.] // Risk. — 1998. — Т. 11. — P. 47—50.

- Boudoukh J., Richardson M., Whitelaw R. The best of both worlds : [англ.] // Risk. — 1998. — Т. 11, № 5. — P. 64—67.

- Hull J. C., White A. Incorporating volatility updating into the historical simulation method for value-at-risk : [англ.] // Journal of risk. — Vol. 1, no. 1. — P. 5—19.

- Duffie D., Pan J. An overview of value at risk : [англ.] // Journal of derivatives. — 1997. — Vol. 4, no. 3. — P. 7—49.

- Barone‐Adesi G., Giannopoulos K. Non parametric var techniques. myths and realities : [англ.] // Economic Note. — 2001. — Vol. 30, no. 2. — P. 167—181.

- Pritsker M. The hidden dangers of historical simulation : [англ.] // Journal of Banking & Finance. — 2006. — Vol. 30, no. 2. — P. 561—582.

- Embrechts P. et al.. Extreme value theory as a risk management tool : [англ.] // North American Actuarial Journal. — 1999. — Vol. 3, no. 2. — P. 30—41. — doi:10.1080/10920277.1999.10595797.

- Jorion P. Tools for Measuring Risk // Value at Risk: The New Benchmark for Managing Financial Risk. — 3. — McGraw-Hill, 2006. — P. 91. — 596 p. — ISBN 9780071464956.

- Jorion, 2006.

- Kupiec P. H. Techniques for Verifying the Accuracy of Risk Measurement Models : [англ.] // The Journal of Derivatives. — 1995. — Vol. 3, no. 2 (January). — P. 73—84. — doi:10.3905/jod.1995.407942.

- Supervisory framework for the use of 'backtesting' in conjunction with the internal models approach to market risk capital requirements (англ.). Bank for International Settlements. Дата обращения: 12 декабря 2019.

- Hull, 2018.

- Lim C., Sherali H. D., Uryasev S. Portfolio optimization by minimizing conditional value-at-risk via nondifferentiable optimization : [англ.] // Computational Optimization and Applications. — 2010. — Vol. 46, no. 3. — P. 391—415. — doi:10.1007/s10589-008-9196-3.

- Jorion P. In defense of VaR : [англ.] // Derivatives Strategy. — 1997. — Vol. 2, № 4. — P. 20–23.

- Crouhy M., Galai D., Mark R. The Essentials of Risk Management. — McGraw-Hill, 2014. — P. 551. — ISBN 0071818510.

Литература

- Allen L., Boudoukh J., Saunders A. Understanding Market, Credit, and Operational Risk: The Value at Risk Approach (англ.). — 1. — Wiley-Blackwell, 2004. — 284 p. — ISBN 0631227091.

- Dowd K. Measuring Market Risk (англ.). — 2. — John Wiley & Sons Ltd, 2005. — 390 p. — ISBN 9780470013038.

- Gregory J. The xVA Challenge: Counterparty Credit Risk, Funding, Collateral and Capital (англ.). — John Wiley & Sons, 2015. — 496 p. — (The Wiley Finance Series). — ISBN 1119109418.

- Hull J. C. Risk Management and Financial Institutions (англ.). — Wiley, 2018. — 800 p. — (Wiley Finance). — ISBN 1119448115.

- Jorion P. VAR mapping // Value at Risk: The New Benchmark for Managing Financial Risk (англ.). — McGraw-Hill, 2006. — 602 p. — ISBN 9780071464956.