Бета-нейтральный портфель

Бета-нейтральный портфель — инвестиционный портфель с величиной Бета-коэффициента вблизи нулевых значений. Основным преимуществом Бета-нейтрального портфеля, является практически полное отсутствие зависимости его доходности от доходности рыночного индекса[1].

Основные понятия

Экономическая теория предполагает, что конечной целью любой компании является получение прибыли и, как следствие, рост её рыночной капитализации. Поэтому, с точки зрения экономической теории, наиболее обоснованной инвестиционной стратегией является долгосрочная покупка фундаментально привлекательных ценных бумаг с расчетом на рост их курсовой стоимости в будущем, а также на получение по ним дивидендов или процентого дохода (стратегии «Купил и держи» (англ. Buy & Hold)). Однако, стоимость ценных бумаг может не только расти, но и снижаться, причем довольно существенно. Падение их стоимости может быть вызвано как внутренними, так и внешними факторами. Именно риск снижения стоимости ценных бумаг является основной негативной особенностью стратегий Buy & Hold. Уменьшить уровень этого риска позволяет диверсификация.

Согласно рыночной модели, предложенной Уильямом Шарпом, доходность отдельной ценной бумаги можно описать уравнением[2]:

- Где:

- ri — доходность ценной бумаги;

- rI — доходность рыночного индекса;

- βiI — коэффициент наклона (Бета-коэффициент);

- αiI — коэффициент смещения (Альфа-коэффициент);

- εiI — случайная погрешность.

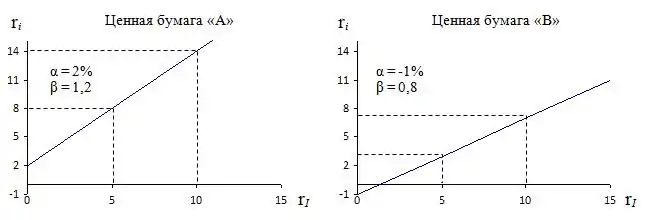

Из уравнения видно, что доходность ценной бумаги состоит из трех компонентов: один из них — это рыночный (систематический) компонент, представленный произведением доходности рыночного индекса на Бета-коэффициент, второй — это собственный (несистематический) компонент, представленный Альфа-коэффициентом, и третий компонент — случайная величина с нулевым математическим ожиданием и стандартным отклонением[2]. Рассмотрим для примера некую ценную бумагу «А», для которой α = 2 % и β = 1,2

В таком случае, если доходность рыночного индекса составит 10 %, то ожидаемая доходность ценной бумаги «А» будет приблизительно 14 % (0,02+1,2*0,1). Если же доходность индекса составит −5 %, то доходность ценной бумаг «А» будет приблизительно −4 % (0,02+1,2*(-0,05)). Графически, рыночную модель можно представить следующим образом[2]:

Степень наклона линии в рыночной модели измеряет чувствительность доходности ценной бумаги к доходности рыночного индекса. В обоих случаях линии имеют положительный наклон, показывающие, что с увеличением доходности рыночного индекса увеличивается и доходность ценных бумаг. Однако ценная бумага «А» имеет больший наклон, чем ценная бумага «В», что говорит о большей чувствительности доходности ценной бумаги «А» к доходности рыночного индекса. На первый взгляд, ценная бумага с большим наклоном может показаться привлекательным вложением, однако в случае падения рыночного индекса, такая ценная бумаг покажет большую величину убытка, чем убыток рыночного индекса.

Для сравнения величины наклона у различных ценных бумаг применяется Бета-коэффициент, рассчитываемый как отношение ковариации, между доходностью ценной бумаги i и доходностью рыночного индекса, к дисперсии доходности рыночного индекса[2]:

- Где:

- Cov — ковариация доходности ценной бумаги и доходности рыночного индекса;

- σ2 — дисперсия доходности рыночного индекса

Ценные бумаги с Бета-коэффициентом больше единицы обладают большей изменчивостью, чем рыночный индекс и относятся к классу «высокорисковых» активов. И наоборот, ценные бумаги с Бета-коэффициентом меньше единицы обладают меньшей изменчивостью, чем рыночный индекс и относятся к классу «защитных» активов.

Исходя из рыночной модели, общий риск ценной бумаги i , измеряемый её дисперсией и обозначаемый как σi2 , состоит из двух частей: рыночный (систематический) риск и собственный (несистематический) риск[2].

- Где:

- σI2 — дисперсия доходности рыночного индекса;

- σεi2 — дисперсия случайной погрешности ценной бумаги;

В свою очередь, общий риск инвестиционного портфеля, в котором присутствуют различные ценные бумаги, можно представить аналогичным образом[2]:

- Где:

- σεp2 — дисперсия случайной погрешности инвестиционного портфеля;

- βpI2 — Бета-коэффициент инвестиционного портфеля;

- Где:

- Xi — доля ценной бумаги i в инвестиционном портфеле;

Предполагая, что случайные отклонения доходности ценных бумаг являются некореллированными, получаем:

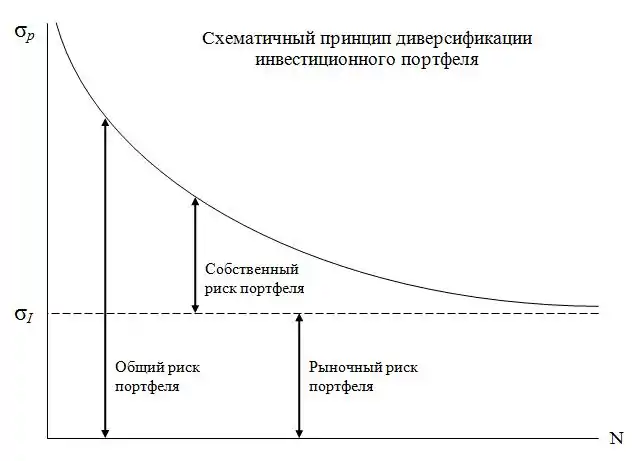

Следовательно, с увеличением количества различных ценных бумаг в структуре инвестиционного портфеля доля каждой из них будет уменьшаться, снижая тем самым величину собственного риска портфеля, при этом значение Беты портфеля, будет стремиться к единице. Это означает, что доходность хорошо диверсифицированного инвестиционного портфель будет максимально схожа с доходностью рыночного индекса, как в случае его роста, так и в случае его падения[2].

Таким образом, используя принцип диверсификации, инвестор может практически до нуля снизить собственный риск портфеля, и как следствие, существенно снизить общий риск портфеля. Однако, диверсификация не исключает его полностью, поскольку рыночный риск всегда остается на прежнем уровне, независимо от структуры портфеля и, в случае негативного развития ситуации на финансовом рынке в целом, использование стратегий Buy & Hold, может принести существенные убытки.

Влияние коротких продаж на Бета-коэффициент

С целью получения дохода на падающем рынке, инвесторы часто используют короткие продажи. Продажа ценных бумаг «без покрытия» совершается путём займа ценных бумаг или сертификатов на них для использования в первоначальной сделке, а затем погашения займа такими же ценными бумагами, приобретенными в последующей сделке. Это означает, что заемщик, должен отдать свой долг кредитору в форме ценных бумаг или сертификатов на них, а не деньгами. Поскольку при короткой продаже у заемщика остается обязательства по поставке ценной бумаги, то её Бета-коэффициент в портфеле заемщика, приобретает противоположное значение[1]. К примеру, инвестор совершает короткую продажу ценной бумаги «C» с β=1. Так как у него возникает обязательство на поставку ценной бумаги «C», то её доля в портфеле, умножается на (-1). Если принять, что портфель состоит только из короткой позиции по ценной бумаге «C», то из этого следует:

Это означает, что в случае падения доходности рыночного индекса, доходность портфеля будет расти, и, наоборот, в случае роста доходности рыночного индекса, доходность портфеля будет снижаться.

Формирование Бета-нейтрального портфеля

Создать инвестиционный портфель с величиной Бета вблизи нулевых значений можно посредством включения в его состав нескольких активов с различными Бета коэффициентами, в сумме образующих её нулевое значение. Существует несколько способов формирования такого портфеля, первый из них это простая покупка ценных бумаг, часть из которых обладает положительной Бетой, а другая часть отрицательной. Однако на практике, ценные бумаги, обладающие отрицательной величиной Беты, встречаются очень редко, что делает этот способ не самым эффективным.

Вторым способом формирования рыночно-нейтрального портфеля является покупка одних ценных бумаг и одновременная короткая продажа других ценных бумаг[1]. Например, инвестор купил ценную бумагу «А» с β=1,2 по 100 пунктов и одновременно продал без покрытия ценную бумагу «В» с β=0,8 также по 100 пунктов. В таком случае, общая стоимость портфеля составляет 200 пунктов, при этом доля ценной бумаги «А» составляет 0.5, а доля ценной бумаги «В» 0.5*(-1), поскольку по ней у инвестора существует обязательство. Бета-коэффициент сформированного портфеля будет выглядеть следующим образом:

Как видно, Бета портфеля приблизилась к нулевому значению, однако не равна ему, чтобы это исправить, необходимо найти долю каждой бумаги, при которой значение Беты примет нулевой значение[1]:

Таким образом, сформировав портфель на 40 % состоящий из длинной позиции по ценной бумаге «А» и на 60 % из короткой позиции по ценной бумаге «В», инвестор получит полноценный рыночно-нейтральный портфель, доходность которого не будет зависеть от направления движения рыночного индекса. Этот принцип лежит в основе двух популярных Рыночно-нейтральных стратегий: Парного трейдинга и Баскет-трейдинга.

См. также

Примечания

- Ganapathy Vidyamurthy. Pairs trading: quantitive methods and analysis. Wiley. 2004. ISBN 0471460672

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли. Инвестиции. ИНФРА-М. 2007. ISBN 9785160025957