CAPM

Capital Asset Pricing Model, CAPM (досл. с англ. модель ценообразования капитальных активов) — модель оценки финансовых активов. Модель используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

Термин

В сокращённом виде может произноситься как ка́п-э́м (с небольшой паузой), капэ́м(без паузы). В русскоязычной литературе встречается также аббревиатура МОДА, то есть «модель оценки долгосрочных активов».

Формула

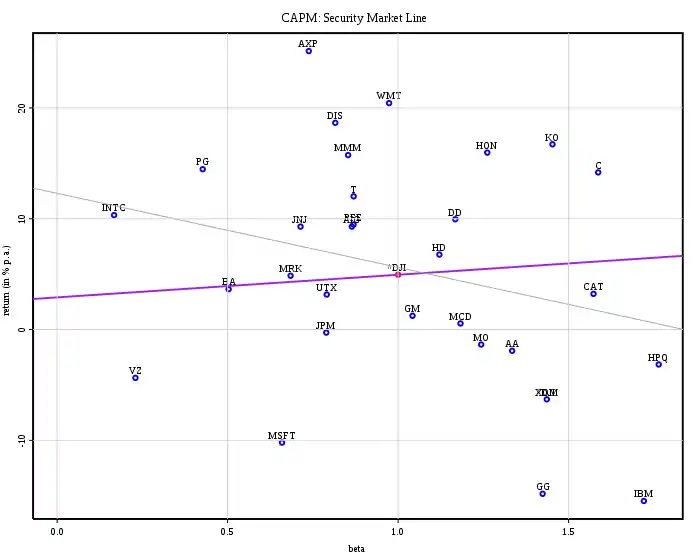

Теория оценки акций предполагает, что премия за риск растёт пропорционально β-коэффициенту акции или инвестиционного портфеля.

Модель оценки долгосрочных активов имеет следующий вид:

где:

- — ожидаемая ставка доходности на долгосрочный актив;

- — безрисковая ставка доходности;

- — коэффициент чувствительности актива к изменениям рыночной доходности , выраженный как ковариация доходности актива с доходностью всего рынка по отношению к дисперсии доходности всего рынка , равный ; β-коэффициент для рынка в целом всегда равен единице;

- — ожидаемая доходность рыночного портфеля;

- — премия за риск вложения в акции, равна разнице ставок рыночной и безрисковой доходности.

Бета-коэффициент акции является мерой рыночного риска акции, показывая изменчивость доходности акции к доходности на рынке в среднем (применяется для оценки риска вложений в ценные бумаги).

За безрисковую ставку дохода на американском и международном рынках принято брать ценные бумаги, выпущенные американским правительством (T-bills). В некоторых случаях также принимают ставки по ценным бумагам Великобритании. С 2011 года идет обсуждение того, является ли любой доход по проценту безрисковым на самом деле[1].

История

Модель была разработана Джеком Трейнором (1961, 1962)[2], Уильямом Шарпом (1964), Джоном Литнером (1965а, б) и Яном Моссином (1966) в 60-х годах независимо друг от друга. Модель строится на теории портфельного выбора Гарри Марковица.

Постановка проблемы

Предмет портфельной теории — прибыльность и риски по ценным бумагам. При этом, доходность вытекает непосредственно из курса акции. CAPM в этом ключе идёт немного дальше и исследует рыночное равновесие, равновесные рыночные курсы, которые устанавливаются, если все участники рынка выстраивают эффективные портфели ценных бумаг в полном соответствии с портфельной теорией.

Ценообразование для одной ценной бумаги оказывает влияние на ценообразование другой ценной бумаги. Равновесные цены должны в таком случае достигаться синхронно и автоматически.

Равновесные цены важны для определения надбавки за риск:

- При оценке предприятия они служат для определения капитальных затрат. Посредством определения рыночной цены через риск достигается объективность.

- Риск-менеджмент посредством равновесных цен позволяет оценить фонды акций. При этом встречается изречение о измеримости добавочного риска основываясь на средней добавочной доходности.

Построение модели

Предварительный этап CAPM — модель линии рынка капитала (англ. Capital Market Line, CML), в то время как модель линии рынка ценных бумаг (англ. Security Market Line, SML) представляет собой самостоятельную модель. CAPM строится на тех же предпосылках, что и портфельная теория. Сюда же можно отнести сильно упрощенные допущения совершенного рынка.

Из этого допущения следует, что все без исключения инвесторы образуют на основе портфельной теории один, в одинаковой степени сложный портфель ценных бумаг. В этом, так называемом, рыночном портфеле, все находящиеся в обороте ценные бумаги существуют в отношении к их рыночной стоимости. (Допущение равновесного состояния означает: если бы были даны не эффективные по μ и σ ценные бумаги, они были бы проданы и/или обменены на эффективные с этой точки зрения бумаги. В результате изменилась бы их цена, а значит и ожидаемая доходность до μ' эффективного, следовательно установилось бы равновесие).

См. также

Примечания

| В библиографических каталогах |

|---|