Граница эффективности

Граница эффективности (англ. Efficient frontier) в портфельной теории Марковица — инвестиционный портфель, оптимизированный в отношении риска и доходности. Формально границей эффективности является набор портфелей, удовлетворяющих такому условию, что не существует другого портфеля с более высокой ожидаемой доходностью, но с таким же стандартным отклонением доходности[1][2]. Понятие границы эффективности было впервые сформулировано Гарри Марковицем в 1952 году[3] в модели Марковица.

Описание

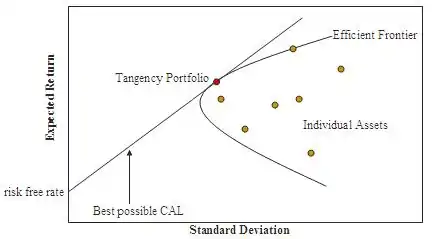

Портфель может быть охарактеризован как «эффективный», если он имеет максимально возможный ожидаемый уровень доходности для своего уровня риска (который представлен стандартным отклонением доходности портфеля)[4]. Так, на график соотношения риска и доходности может быть нанесена любая возможная комбинация рискованных активов, и совокупность всех таких возможных портфелей определяет регион в этом пространстве. При отсутствии в портфеле безрискового актива граница эффективности определяется верхней (восходящей) частью гиперболы, ограничивающей область допустимых решений для всех соотношений активов в портфеле[5].

В случае же, если в портфель может быть включён безрисковый актив, граница эффективности вырождается в отрезок прямой линии, исходящий от значения доходности безрискового актива на оси ординат (ожидаемая доходность портфеля) и проходящий по касательной к границе области допустимых решений. Все портфели на отрезке между собственно безрисковым активом и точкой касания состоят из комбинации безрискового актива и рисковых активов, в то время как все портфели на линии выше и справа от точки касания образуются короткой позицией в безрисковом активе и инвестированием в рисковые активы.

См. также

Примечания

- Efficient Frontier. Investopedia. investopedia.com. Дата обращения: 15 мая 2017.

- Markowitz efficient frontier. NASDAQ. nasdaq.com. Дата обращения: 15 мая 2017.

- Markowitz, H.M. Portfolio Selection (англ.) // The Journal of Finance : journal. — 1952. — March (vol. 7, no. 1). — P. 77—91. — doi:10.2307/2975974.

- Elton E. J., Gruber M. J. Investments and Portfolio Performance. — World Scientific, 2011. — 395 p. — ISBN 978-981-4335-39-3.

- Merton, Robert. "An analytic derivation of the efficient portfolio frontier, " Journal of Financial and Quantitative Analysis 7, September 1972, 1851—1872.