Федеральный бюджет России

Федеральный бюджет Российской Федерации — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства. Является частью бюджетной системы Российской Федерации, утверждаемой и исполняемой федеральными органами власти.

- С экономической точки зрения федеральный бюджет представляет собой совокупность денежных отношений по поводу перераспределения национального дохода и части национального богатства для аккумулирования, распределения и дальнейшего расходования на исполнение расходных полномочий в рамках компетенций Российской Федерации[1].

- С материальной точки зрения федеральный бюджет это сконцентрированный в границах государства централизованный денежный фонд, находящийся в распоряжении федеральных органов власти[1].

- С юридической точки зрения федеральный бюджет есть ни что иное, как правовой акт, утверждаемый в форме федерального закона и закрепляющий права и обязанности участников бюджетных отношений[1].

Вместе с консолидированными бюджетами субъектов Российской Федерации образует консолидированный бюджет Российской Федерации. Разрабатывается правительством и утверждается Федеральным собранием РФ в форме федерального закона. Выражает экономические отношения, опосредствующие процесс аккумулирования, распределения и использования денежного фонда России[1].

В ведении Российской Федерации федеральный бюджет находится в соответствии с Конституцией Российской Федерации (ст. 71, п. «з»), а Бюджетный кодекс Российской Федерации регламентирует порядок его формирования и исполнения. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами России. Территориально, доходы федерального бюджета распределены неравномерно, так 28 % всех поступлений дает Ханты-Мансийский автономный округ, 16 % — Москва, 10 % — Ямало-Ненецкий автономный округ, 5 % — Санкт-Петербург, таким образом, четыре субъекта Российской Федерации дают до 60 % всех поступлений налогов в федеральный бюджет.

Бюджетный процесс

Составление проекта

Проект федерального бюджета готовится федеральными исполнительными органами власти (Минфином, Минэкономразвитием и др.). Предварительно разрабатываются планы и прогнозы по территориям, отраслям; создается сводный финансовый баланс[1].

Рассмотрение и утверждение

Правительство России вносит на рассмотрение Государственной Думы проект федерального бюджета, иные обязательные документы и материалы не позднее 1 октября текущего года. Данный проект рассматривается Госдумой в трёх чтениях:

- В первом чтении принимаются основные параметры бюджета. По Бюджетному кодексу, в процессе первого чтения Госдума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение правительства. Госдума может отклонить проект бюджета; в этом случае формируется согласительная комиссия совместно с правительством.

- Во втором чтении Госдума утверждает бюджет по разделам.

- В третьем чтении Госдума утверждает бюджет по подразделам.

После принятия федерального бюджета Госдумой он одобряется Советом Федерации и отправляется на подпись Президенту РФ. В случае отклонения Президентом Российской Федерации Федерального закона о федеральном бюджете на очередной финансовый год и плановый период указанный закон передается для преодоления возникших разногласий в согласительную комиссию. При этом в состав согласительной комиссии включается представитель Президента Российской Федерации. После этого ФЗ о бюджете должен в обязательном порядке быть опубликован в СМИ и обнародован.

Исполнение

Федеральный бюджет исполняется по расходам, доходам и источникам финансирования дефицита начиная с 1 января. Непосредственно исполняют бюджет Минфин России, распорядители и администраторы бюджетных средств. Кассовое обслуживание исполнения производится Федеральными казначейством[1].

Работа по исполнению бюджета завершается 31 декабря.

Составление и утверждение отчета

По итогу исполнения бюджета принимается федеральный закон, заключающий в себе фактические показатели по доходам, расходам и источникам финансирования дефицита.

Структура федерального бюджета

Исполнение федерального бюджета Российской Федерации за 2019 год[3]

| Доходы, всего | 20 188,8 млрд рублей |

|---|---|

| Нефтегазовые доходы | 7 924,3 млрд рублей |

| Ненефтегазовые доходы | 12 264,5 млрд рублей |

| · Связанные с внутренним производством | 6 389,6 млрд рублей |

| 4 257,8 млрд рублей | |

| 946,7 млрд рублей | |

| -- Налог на прибыль | 1 185,0 млрд рублей |

| · Связанные с импортом | 3 644,5 млрд рублей |

| 2 837,4 млрд рублей | |

| 90,3 млрд рублей | |

| 716,9 млрд рублей | |

| · Прочие | 2 230,4 млрд рублей |

| Расходы, всего | 18 214,5 млрд рублей |

| Общегосударственные вопросы | 1 363,5 млрд рублей |

| Национальная оборона | 2 997,4 млрд рублей |

| Национальная безопасность и правоохранительная деятельность | 2 083,2 млрд рублей |

| Национальная экономика | 2 827,1 млрд рублей |

| Жилищно-коммунальное хозяйство | 282,2 млрд рублей |

| Охрана окружающей среды | 197,6 млрд рублей |

| Образование | 826,5 млрд рублей |

| Культура, кинематография | 122,4 млрд рублей |

| Здравоохранение | 713,0 млрд рублей |

| Социальная политика | 4 882,8 млрд рублей |

| Физическая культура и спорт | 81,4 млрд рублей |

| Средства массовой информации | 103,5 млрд рублей |

| Обслуживание государственного и муниципального долга | 730,8 млрд рублей |

| Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации | 1 003,1 млрд рублей |

| Профицит | 1 974,3 млрд рублей |

История изменения

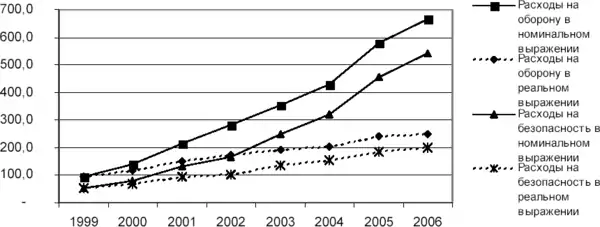

За 2000—2005 годы расходы на межбюджетные трансферты возрастали наибольшими темпами (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Также это объясняется увеличением госаппарата (в 2005 году, согласно данным Росстата, количество госслужащих увеличилось на 11 %, или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Доходы от природных ресурсов

Как одна из крупнейших в мире нефтегазодобывающих стран Россия получает значительные доходы от использования своих ресурсов, часть из этих доходов изымаются в бюджетную систему страны в виде налогов и сборов. При этом степень изъятия менялась со временем. Так, в ходе масштабной налоговой реформы, осуществлённой в России в 2000-х годах, была радикально изменена система налогообложения сырьевого сектора: проведена перенастройка механизма экспортных пошлин и введён налог на добычу полезных ископаемых, что позволило увеличить долю нефтегазовой ренты, улавливаемой государственным бюджетом, с менее чем 40 % в 2000 году до 84 % в 2005 году[4].

При этом в настоящее время свыше 98 % всех налогов за пользование природными ресурсами и 100 % всех доходов от внешнеэкономической деятельности (включая экспортные пошлины на нефть, нефтепродукты и т. п.) идут в федеральный бюджет, а не в региональные. Поэтому доля «сырьевых» доходов в федеральном бюджете относительно высока по сравнению с той же долей в консолидированном бюджете (включает, помимо федерального, все бюджеты регионов и бюджеты государственных внебюджетных фондов). Так, если федеральный бюджет 2008 года на 50 % состоял из нефтегазовых доходов, то аналогичный показатель для консолидированного бюджета того же года — чуть более 30 %[5][6].

Бюджет 2011 года был сверстан на основе прогнозной цены на нефть в 105 долларов за баррель[7].

С 2013 года официально начало действовать так называемое бюджетное правило, определяющее максимальный уровень расходов бюджета, исходя из цены на нефть[8].

По некоторым оценкам, до падения цен на нефть в 2015 году, экспорт энергоносителей (нефть, газ и др.) составлял около половины доходов российского бюджета[9].

По данным Минфина в 2019 году нефтегазовые доходы в федеральном бюджете России составили 39 % от общего дохода или 7 924,3 млрд рублей[10][11]

Расходы, связанные с употреблением табака

В сумме совокупные косвенные потери от курения из-за более низкой производительности труда (неподтвержденная информация) и дополнительных потерь от нетрудоспособности курильщиков, соответствуют 21,59 % расходов консолидированного бюджета на здравоохранение[12].

Экономические потери от курения составляют около 3 % ВВП России[13].

Прозрачность бюджета

В рейтинге прозрачности (открытости) бюджетов, составленном организацией International Budget Partnership (IBP), Россия заняла 15-е место в мире (из 100 исследованных стран) по итогам 2017 года. IBP указывает на то, что правительство России предоставляет общественности существенную информацию о бюджете, но в то же время у общественности мало возможностей для участия в бюджетном процессе[14][15].

В 2019 году журналисты отмечали рост засекреченной части государственного бюджета РФ: так, в документе на 2020 год скрыты траты на 17 % от общей суммы расходов[16].

Единый портал бюджетной системы Российской Федерации «Электронный бюджет» работает с 2013 года.

Бюджетная классификация

Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Существуют унифицированные коды бюджетной классификации (КБК)[17]. Их использование позволяет формировать базу для наблюдения за движением бюджетных средств и факторного анализа бюджетных статей. Применение бюджетной классификации заметно упрощает объединение смет и бюджетов в общие сводные документы.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления— КОСГУ).

В 2019 году введен в действие новый порядок применения КОСГУ по Приказу Минфина № 209н от 29.11.2017[18].

Бюджетный учёт

Бюджетный учёт в российском законодательстве — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства[19].

Кроме того, Минфин несколько уточняет данное определение. Согласно его приказу, бюджетный учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств[20].

Бюджетный учёт осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учёта и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

См. также

Примечания

- Крохина Ю. А. Финансовое право России / Крохина Ю. А.. — 4-е изд., перераб. и доп.. — Москва: Норма, 2011. — С. 318. — 719 с. — ISBN 9785917681627. — ISBN 5917681627.

- Конструктор данных, набор INYR03.DB // Электронный бюджет

- Минфин России :: Федеральный бюджет. minfin.gov.ru. Дата обращения: 12 августа 2020.

- Безопасные финансы опасны для экономики. expert.ru. Дата обращения: 3 февраля 2019.

- Чистый отток капитала из России за два месяца - $33 млрд. Газета.Ru. Дата обращения: 3 февраля 2019.

- КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ, 2015 г.. www.gks.ru. Дата обращения: 3 февраля 2019.

- Бюджет без дефицита. expert.ru. Дата обращения: 3 февраля 2019.

- Яковенко Дмитрий. Здесь уже ничего не исправишь. «Эксперт» №18-19 (897) (28 апреля 2014). Дата обращения: 3 мая 2014.

- Oil prices: How are countries being affected? (англ.) (18 January 2016). Дата обращения 3 февраля 2019.

- Минфин России :: Краткая информация об исполнении федерального бюджета. minfin.gov.ru. Дата обращения: 12 августа 2020.

- Треть доходов бюджетной системы России оказалась связана с нефтью и газом :: Экономика :: РБК

- Борисов К. Н. Курение — опасный вирус для экономического развития России — Модернизация. Инновации. Развитие. — 2014. — № 1(17).

- Всероссийское родительское собрание (недоступная ссылка с 03-01-2016 [2256 дней])

- The Open Budget Survey (англ.). International Budget Partnership. Дата обращения: 26 августа 2019.

- Обзор Открытости Бюджета (Россия) (PDF)

- Александр Виноградов. Бюджет РФ на 2020 год: светлого будущего как такового не просматривается. БИЗНЕС Online. Дата обращения: 30 сентября 2019.

- КБК в реквизитах: 20 важных цифр (недоступная ссылка). PPT.ru. Дата обращения: 21 октября 2019. Архивировано 25 декабря 2018 года.

- Инструкция 209н Порядок применения КОСГУ. Учет в учреждении (23 сентября 2019). Дата обращения: 11 октября 2019.

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ 17.07.1998) (ред. от 29.11.2014)

- Инструкция по бюджетному учёту

Ссылки

- Электронный бюджет. ЕПБС РФ. Дата обращения: 3 февраля 0219.

- Федеральный бюджет России на сайте Минфина

- Воронов В. Реалии и мифы военного бюджета России // Московский комсомолец. 2007, 1 февраля.

- Зацепин В. Б., Лебедева А. В. Военные расходы в федеральном бюджете 2006 года // Экономико-политическая ситуация в России, 2006 (то же для 2007 и, 2008 г. и среднесрочного бюджета на 2008—2010 гг.).

- Denis V. Kadochnikov (2019) Fiscal decentralization and regional budgets’ changing roles: a comparative case study of Russia and China, Area Development and Policy, DOI: 10.1080/23792949.2019.1705171

| Статистика |   | |

|---|---|---|

| Отрасли | ||

| Финансы | ||

| Торговля | ||

| История |

| |

| Реформы | ||

| Кризисы |

| |

| Резервы и долги | ||