Банковская паника 1907 года

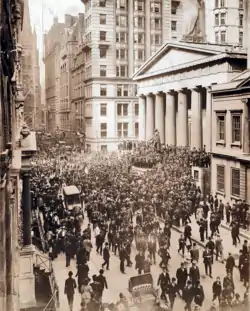

Банковская паника 1907 года, также известная как Паника 1907 года — финансовый кризис, произошедший в США, во время которого индекс Нью-Йоркской фондовой биржи рухнул к уровню, едва превышающему 50 % от пикового значения предыдущего года. Этот кризис произошёл во время экономической рецессии и массового бегства вкладчиков из банков и трастовых компаний. В конечном счёте кризис распространился по всей стране, многие банки и предприятия объявили о своём банкротстве. Основными причинами паники стало снижение ликвидности у нью-йоркских банков и потеря доверия вкладчиков, усугубляемые нерегулируемыми биржевыми спекуляциями[1].

Кризис был вызван неудачной попыткой загнать в угол в октябре 1907 года акции «United Copper Company». Банки, финансировавшие эту операцию, испытали на себе бегство вкладчиков, которое затем перекинулось на аффилированные с ними банки и трастовые компании. Уже через неделю это вызвало крах «Knickerbocker Trust Company» — третьей по величине трастовой компании Нью-Йорка. Крах «Knickerbocker Trust Company» вызвал негативные ожидания у городских трастовых компаний, так как региональные банки поспешили вывести свои резервы из банков Нью-Йорка. Финансовая паника начала распространяться по всей стране — многие люди стали забирать свои депозиты и из региональных банков.

Паника могла усилиться ещё больше, если бы не вмешательство финансиста Джона Пирпонта Моргана, который заложил крупные суммы своих собственных средств и убедил других банкиров Нью-Йорка сделать то же самое для укрепления банковской системы. В это время в США не было Центрального банка, который бы мог повысить ликвидность финансового рынка. К ноябрю финансовое заражение в значительной степени закончилось, однако сам кризис ещё не прошёл. Так, крупная брокерская фирма привлекла значительную сумму заёмных средств, используя в качестве обеспечения акции «Tennessee Coal, Iron and Railroad Company» («TC&I»). Обвал курса акций «TC&I» был предотвращен срочным поглощением её компанией Моргана «U.S. Steel»; это действие было одобрено президентом США Теодором Рузвельтом. В следующем году сенатор Нельсон Олдрич возглавил созданную им же комиссию по расследованию причин кризиса. В числе мер, способствующих недопущению подобных кризисов в будущем, им были предложены реформы, которые привели к созданию Федеральной резервной системы.

Состояние экономики перед кризисом

После того, как в 1836 году президент США Эндрю Джексон наложил вето на законопроект о продлении лицензии Второго банка Соединённых Штатов, США остались без какого-либо Центрального банка. Это привело к зависимости колебаний денежной массы Нью-Йорка от ежегодного сельскохозяйственного цикла. Каждую осень большие суммы денег тратились на покупку урожая, что приводило к повышению процентных ставок. После этого дефицит денег покрывался иностранными инвесторами, которых привлекала повышенная доходность[2].Достигнув в январе 1906 года отметки в 103 пункта, промышленный индекс Доу Джонса начал плавное снижение, которое продолжалось на протяжении всего года. Сильное землетрясение, случившееся в Сан-Франциско в апреле 1906 года, тоже способствовало нестабильности рынка. Большая масса денег была изъята с финансового рынка Нью-Йорка и направлена в Сан-Франциско на восстановление экономики[3][4]. Дополнительное напряжение на денежном рынке произошло в конце 1906 года после того, как Банк Англии повысил процентные ставки. Это повышение было вызвано, в том числе, и большим оттоком капитала от страховых компаний Великобритании в пользу пострадавших от землетрясения в США. В итоге, в Лондоне осталось больше средств, чем ожидалось[5]. Пройдя свой пик в январе, к июлю 1906 года курс акций в среднем уменьшился на 18 %, однако к концу сентября рынок сумел возвратить примерно половину своих потерь.

В июле 1906 года был принят Закон Хепберна, который позволял «ICC» устанавливать максимальную ставку железнодорожного тарифа[6]. Этот закон снизил рыночную стоимость ценных бумаг железнодорожных компаний[7]. В период между сентябрём 1906 года и мартом 1907 года капитализация публичных компаний снизилась на 7,7 %[8]. С 9-го по 26-е марта цены на акции снизились ещё 9,8 %[9] (это мартовское падение рынка иногда называют «паникой богачей»)[10]. В течение всего лета экономика оставалась в нестабильном состоянии.

Финансовую систему поражало множество ударов: акции «Union Pacific Railroad», одни из наиболее распространенных ценных бумаг, используемых в качестве залога, упали на 50 пунктов; в июне размещение облигаций Нью-Йорка потерпело неудачу; в июле обрушился медный рынок; в августе «Standard Oil» была оштрафована на 29 миллионов долларов за нарушения антимонопольного законодательства.[10] В итоге за первые девять месяцев 1907 года цены на акции упали на 24,4 %[11]. 27 июля деловая газета «The Commercial & Financial Chronicle» написала, что рынок остаётся нестабильным. По её словам, едва только появляется информация о признаках новой жизни, как что-нибудь, типа предложения вывоза золота в Париж посылает отрицательный сигнал на рынок, и надежды на повышение стоимости акций оказываются неоправданными[12]. В 1907 году несколько массовых изъятий денежных средств вкладчиками произошло вне США: в Египте — в апреле и мае; в Японии — в мае и июне; в Гамбурге и Чили — в начале октября[6]. Осень всегда была уязвимым временем для банковской системы, а в сочетании с нестабильностью на фондовом рынке, даже маленькое потрясение могло иметь серьёзные последствия[5].

Кризис

Манипуляции на медном рынке

Паника 1907 года началась со скупки акций «United Copper Company», принадлежащей Августу Хайнце. Хайнце нажил своё состояние на меди в г. Бьютт (штат Монтана). В 1906 году он переехал в Нью-Йорк, где завязал тесные отношения с известным банкиром Чарльзом Морсом. Морс когда-то успешно захватил в Нью-Йорке рынок льда и вместе с Хайнце получил контроль над многими банками. Им принадлежали, как минимум, шесть национальных банков, десять банков штата, пять трастовых компаний и четыре страховые фирмы[13].

Брат Августа, Отто, разработал схему скупки «United Copper». Он считал, что семья Хайнце уже контролировала большую часть компании. При этом он также полагал, что значительное число акций Хайнце были заимствованы. Эти обстоятельства навели его на идею начать игру на понижение.

Хронология событий

Хронология событий[14]:Понедельник, 14 октября Отто Хайнц начинает скупку акций «United Copper Company».

Среда, 16 октября

Скупка Хайнца заканчивается провалом. Его брокерская компания «Gross & Kleeberg» была вынуждена закрыться. Этот момент традиционно считается датой неудачи данной финансовой операции.

Четверг, 17 октября

Биржа приостанавливает деятельность Отто Хайнце и его компании. Сберегательный банк штата Монтана в Бьютте, принадлежащий Августу Хайнце, объявляет о своей неплатежеспособности. Август Хайнце вынужден уйти в отставку из Mercantile National Bank. Бегство вкладчиков начинается из связанных с ним банков Чарльза Морса.

Воскресенье, 20 октября

Клиринговая палата Нью-Йорка вынудила Августа Хайнце и Морса выйти из банковского бизнеса.

Понедельник, 21 октября

United Copper Company (англ.)русск.» подаёт в отставку с поста президента «Knickerbocker Trust Company», из-за своих связей с Морсом и Хайнце. «National Bank of Commerce» заявил о прекращении своей работы в качестве клиринговой палаты.

Вторник, 22 октября

Бегство вкладчиков привело к приостановлению операций «Knickerbocker».

Среда, 23 октября

Джон Морган убеждает президентов других трастовых компаний обеспечить ликвидность на рынке, чтобы предотвратить разорение «Trust Company of America».

Четверг, 24 октября

Министр финансов США Джордж Кортелью соглашается вложить федеральные деньги в нью-йоркские банки. Морган убеждает президентов банков выделить 23 миллиона долларов Нью-Йоркской фондовой бирже для предотвращения её досрочного закрытия.

Пятница, 25 октября

Кризис на бирже предотвращён с большим трудом.

Воскресенье, 27 октября

Правительство Нью-Йорка сообщает Моргану, связанному с Джорджем Перкинсом, что если они не смогут привлечь 20-30 миллионов долларов к 1 ноября, то город станет неплатежеспособным.

Вторник, 29 октября

Морган приобретает городские облигации на сумму 30 миллионов долларов, тем самым спасая Нью-Йорк от банкротства.

Суббота, 2 ноября

Крупнейший брокер «Moore & Schley» оказывается на грани банкротства, так как его кредиты были обеспечены акциями «TC&I», стоимость которых оставалась неопределённой. «U.S. Steel» было предложено купить «TC&I».

Воскресенье, 3 ноября

Подготовлен план поглощения «U.S. Steel» компании «TC&I».

Понедельник, 4 ноября

Теодор Рузвельт одобряет это поглощение, несмотря на то, что эта сделка серьезно ограничивает конкуренцию на рынке.

Вторник, 5 ноября

Рынки закрыты из-за политических выборов.

Среда, 6 ноября

«U.S. Steel» завершает поглощение «TC&I». Рынки начинают восстанавливаться. Дестабилизирующий отток капитала из трастовых компаний прекращается.

См. также

Примечания

- Yale M. Braunstein, «The Role of Information Failures in the Financial Meltdown» Архивная копия от 22 декабря 2009 на Wayback Machine, School of Information, UC Berkeley, Summer 2009

- Tallman & Moen, 1990, pp. 3–4

- Odell & Weidenmier, 2004

- Paul Saffo, ABC News (April 17, 2008) Архивная копия от 27 сентября 2011 на Wayback Machine (недоступная ссылка с 05-09-2013 [3102 дня] — история, копия)

- Tallman & Moen, 1990, p. 4

- Noyes, 1909, pp. 361–2

- Edwards, 1907, p. 66

- As measured by an index of all listed stocks, according to Bruner & Carr, 2007, p. 19

- Bruner & Carr, 2007, p. 20

- Kindleberger & Aliber, 2005, p. 102

- Bruner & Carr, 2007, p. 32

- Bruner & Carr, 2007, p. 31

- Bruner & Carr, 2007, pp. 38–40

- Distilled from Bruner & Carr, 2007

Литература

- Черноу, Рон Титан. Жизнь сэра Джона Д. Рокфеллера = Titan: the life of John D. Rockefeller, Sr.. — М.: Крон-Пресс, 1999. — 264 с. — (Экспресс). — ISBN 5-232-01040-9.

- Bruner, Robert F. & Carr, Sean D. (2007), The Panic of 1907: Lessons Learned from the Market's Perfect Storm, Hoboken, New Jersey: John Wiley & Sons, ISBN 978-0-470-15263-8

- Calomiris, Charles W. & Gorton, Gary (1992), The Origins of Banking Panics: Models, Facts and Bank regulation, in Hubbard, R. Glenn (ed.), Financial Markets and Financial Crises, Chicago: University of Chicago Press, ISBN 0-226-35588-8

- Caporale, Tony & McKiernan, Barbara (1998), Interest Rate Uncertainty and the Founding of the Federal Reserve, The Journal of Economic History Т. 58 (4): 1110–17, DOI 10.1017/S0022050700021756

- Carosso, Vincent P. (1987), The Morgans: Private International Bankers, 1854-1913, Cambridge: Harvard University Press, ISBN 0-674-58729-4

- Chernow, Ron (1990), The House of Morgan: An American Banking Dynasty and the Rise of Modern Finance, New York: Grove Press, ISBN 0-8021-3829-2

- Edwards, Adolph (1907), The Roosevelt Panic of 1907, Anitrock Pub. Co, <https://books.google.com/?id=R3koAAAAYAAJ>

- Friedman, Milton & Jacobson Schwartz, Anna (1963), A Monetary History of the United States: 1867-1960, Princeton: Princeton University Press, ISBN 0-691-00354-8

- Gorton, Gary (2009), Clearinghouses and the Origin of Central Banking in the United States, The Journal of Economic History Т. 45 (2): 277–283, DOI 10.1017/S0022050700033957

- Gorton, Gary & Huang, Lixin (2006), Bank panics and the endogeneity of central banking, Journal of Monetary Economics Т. 53 (7): 1613–1629, DOI 10.1016/j.jmoneco.2005.05.015

- Griffin, G. Edward (1998), The Creature from Jekyll Island: A Second Look at the Federal Reserve, American Media, ISBN 0-912986-21-2

- Herrick, Myron T. (1908), The Panic of 1907 and Some of Its Lessons, Annals of the American Academy of Political and Social Science Т. 31: 8, DOI 10.1177/000271620803100203

- Johnson, Owen (1913), The Sixty-first Second, New York: Frederick A. Stokes Company, OCLC 3101622, <https://archive.org/download/sixtyfirstsecon00compgoog/sixtyfirstsecon00compgoog.pdf>. Retrieved January 11, 2010.

- Kindleberger, Charles P. & Aliber, Robert (2005), Manias, Panics, and Crashes: A History of Financial Crises (5th ed.), Hoboken: John Wiley & Sons, ISBN 978-0-471-46714-4

- Чарльз П. Киндлбергер, Роберт Алибер Мировые финансовые кризисы. Мании, паники и крахи. — Питер, 2010. — ISBN 978-5-49807-086-5, 978-1-4039-3651-6

- McNelis, Sarah (1969), Copper King at War: The Biography of F. Augustus Heinze (2nd ed.), Missoula: University of Montana Press, OCLC 7369533

- Miron, Jeffrey A. (1986), Financial Panics, the Seasonality of the Nominal Interest Rate, and the Founding of the Fed, American Economic Review Т. 76 (1): 125–40, <http://fraser.stlouisfed.org/docs/MeltzerPDFs/mirfin86.pdf> Архивная копия от 26 марта 2009 на Wayback Machine

- Moen, Jon & Tallman, Ellis (1992), The Bank Panic of 1907: The Role of the Trust Companies, The Journal of Economic History Т. 52 (3): 611–30, DOI 10.1017/S0022050700011414

- Noyes, Alexander Dana (1909), Forty Years of American Finance, G. P. Putnam's sons, ISBN 978-0-405-13672-6, <https://books.google.com/?id=7hkYAAAAMAAJ>

- Odell, Kerry A. & Weidenmier, Marc D. (2004), Real Shock, Monetary Aftershock: The 1906 San Francisco Earthquake and the Panic of 1907, The Journal of Economic History Т. 64 (4): 1002–1027, DOI 10.1017/S0022050704043062

- Smith, B. Mark (2004), A History of the Global Stock Market; From Ancient Rome to Silicon Valley (2004 ed.), Chicago: University of Chicago Press, ISBN 0-226-76404-4

- Sprague, Oliver M.W. (1908), The American Crisis of 1907, The Economic Journal (The Economic Journal, Vol. 18, No. 71) . — Т. 18 (71): 353–72, doi:10.2307/2221551, <http://jstor.org/stable/2221551>

- Tallman, Ellis W. & Moen, Jon (1990), Lessons from the Panic of 1907, Federal Reserve Bank of Atlanta Economic Review Т. 75: 2–13, <http://www.frbatlanta.org/filelegacydocs/ern390_tallman.pdf> Архивная копия от 29 октября 2008 на Wayback Machine. Retrieved on September 14, 2008.