Шестнадцатая поправка к Конституции США

Шестнадцатая поправка к Конституции США принята Конгрессом 3 февраля 1913 года[1]. Она наделяет Конгресс правом облагать и собирать федеральный подоходный налог, поступления от которого целиком направляются в федеральный бюджет.

Конгресс имеет право устанавливать и взимать налоги с доходов, каким бы ни был их источник, не распределяя эти налоги между отдельными штатами и без учета какой-либо переписи или исчисления населения.

Оригинальный текст (англ.)[показатьскрыть]The Congress shall have power to lay and collect taxes on incomes, from whatever source derived, without apportionment among the several States, and without regard to any census or enumeration— [1]

История

В 1861 году в период Гражданской войны в США введено налогообложение[2] физических лиц, что связано с превышением расходов над бюджетными поступлениями ввиду военных действий. В 1880 году данный налог отменён, после чего последовало обращение в Верховный суд США от налогоплательщика с требованием возмещения ранее внесённых платежей так как в то время Конституция США разрешала взыскание прямых налогов только при условии существования кадастра или переписи населения с пропорциональным разделением налога между штатами, а налог на доходы является прямым налогом. Данные доводы суд не принял, отнеся налог на доходы к акцизным налогам. В 1894 году повторная попытка введения налога на доходы в США повлекла обращение с аналогичным иском в Верховный суд США, где данный налог признан неконституционным[3][4][5].

Впервые поправка к Конституции США о введении подоходного налога предложена сенатором Норрисом Брауном из штата Небраска, который представил две сенаторские резолюции № 25 и 39. Поправка принята Совместным постановлением Сената № 40, внесенная сенатором Нельсоном А. Олдричем из штата Род-Айленд, являвшийся председателем Комитета по финансам[6].

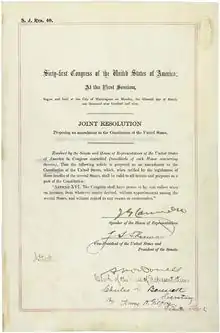

12 июля 1909 года резолюция с предложением внесения шестнадцатой поправки в Конституцию США принята Конгрессом[7] и представлена в законодательные органы штатов. 25 февраля 1913 года Государственный секретарь США Филандер Нокс заявил, что Шестнадцатая поправка ратифицирована тремя четвертями штатов и стала частью Конституции США[8].

После чего в 1913 году внесением 16 поправки к Конституции США разрешено введение налога на доходы без пропорционального разделения между штатами, переписи и кадастрации. Сама ставка такого налога установлена следующим образом:

- для доходов свыше 3 000 долларов равна 1 %;

- для доходов свыше 500 000 долларов равна 7 %.

В связи с проблемами по контролю и налоговому учёту из-за отсутствия взаимодействия между штатами, поступления от данного налога практически не покрывают расходы по его администрированию[4].

Примечания

- Конституция Соединенных Штатов Америки Исторические источники на русском языке в Интернете (Электронная библиотека Исторического факультета МГУ им. М. В. Ломоносова)

- См. en:Revenue Act of 1861

- См. en:Pollock v. Farmers' Loan & Trust Co.

- Рядинская В. Я. Развитие налогообложения доходов физических лиц до XX века // Вестник Казанского юридического института МВД России. Гумманитарные науки. — 2013. — Т. 13, № 3. — С. 87—91.

- Попова Л. В., Маслова И. А., Земляков Ю. Д., Маслов Б. Г., Дрожжжа И. А., Салихова В. Ю. Налоговые системы зарубежных стран // Бухгалтерский учет в издательстве и полиграфии. — 2007. — Т. 105, № 9. — С. 42. — ISSN 2311-942X.

- Volume 36, Statutes at Large, 61st Congress Session I, Senate Joint Resolution No. 40, p. 184, approved July 31, 1909

- Senate Joint Resolution 40, 36 Stat. 184.

- FindLaw: U.S. Constitution: Amendments. FindLaw. Дата обращения: 26 марта 2012.

Ссылки

- U.S. Constitution 16th Amendment / Cornell University Law School, LII (англ.)

- SIXTEENTH AMENDMENT INCOME TAX / GPO