Европейская валютная змея

Европейская валютная змея, змея в тоннеле (англ. European Currency Snake, Snake in the Tunnel) — соглашение о координации действий стран-членов Европейского экономического сообщества в отношении регулирования возможных колебаний валют этих стран относительно друг друга в период перехода от Бреттон-Вудской системы к Ямайской системе.[1]

Предыстория

Совместное автономное «плавание» валют стран-членов ЕЭС возникло не случайно. Ещё в 1958 г. при образовании ЕЭС странами-учредителями был установлен особый режим для валют этих стран, предполагавший большую взаимную дисциплину, чем это было установлено в рамках Международного валютного фонда для всех государств-членов этой международной организации. В отличие от всех других стран-членов МВФ, допускавших отклонение курсов национальных валют от паритетов к доллару США в пределах ±1 % (т. н. «золотые точки»), шесть стран «Общего рынка» договорились ограничить колебания курсов своих валют в пределах ±0,75 %. Данная договорённость практически исключала валютные риски во взаимной торговле, что давало определённые преимущества в конкурентной борьбе.[2]

Змея в тоннеле

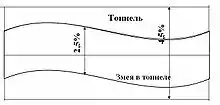

Крах Бреттон-Вудской валютной системы золотовалютного стандарта привёл к тому, что страны-члены ЕЭС расширили пределы взаимных колебаний курсов валют до ±1,125 %, то есть коридор взаимных колебаний валют расширился до 2,25 %. У всех стран-членов МВФ предельно допустимые отклонения валютных курсов по отношению к доллару США в соответствии со Смитсоновским соглашением должно было составлять ±2,25 %, то есть суммарный объём колебаний должен был быть не более 4,5 %. Этот суммарный диапазон получил название тоннеля. А диапазон колебаний в пределах 2,25 % получил название мини-тоннеля или змеи. А поскольку внутри мини-тоннеля колебания были меньше, чем внутри тоннеля, то змея могла колебаться внутри тоннеля. Это явление и получило название «змея в тоннеле».[2]

Для удержания курсов в рамках коридора вводился механизм валютных интервенций. При обесценении валюты национальный центральный банк скупал её, а при удорожании — продавал и скупал иностранную валюту. Финансирование этих операций осуществлялось посредством кредитов, которые центральные банки стран-членов предоставляли друг другу. Кредиты в форме своп выдавались сроком на 45 дней, а в исключительных случаях — на срок до 5 месяцев. Также для финансирования интервенций в апреле 1973 г. был образован Европейский фонд валютного сотрудничества (ЕФВС). Он объединил часть ресурсов национальных центральных банков и дополнительно получил средства от ЕЭС в виде уставного капитала[3].

Осуществление этого режима оказалось недолговечным, так как вызвало серьёзные трудности и противоречия. С самого начала на установление режима пошли лишь 6 стран ЕЭС (ФРГ, Франция, Италия, Нидерланды, Бельгия, Люксембург) из 9 тогдашних членов этой организации. В 1973 г. они отменили пределы колебаний курсов своих валют по отношению к доллару и другим валютам, то есть змея пробила тоннель и вышла из тоннеля. Одновременно были расширены пределы взаимного колебания валют стран ЕЭС до ±2,25 %. В этом обновлённом режиме не участвовали Великобритания, Италия и Ирландия. В связи с неустойчивостью валютного положения в 1974—1976 гг. дважды вынуждена была выходить из него Франция. Дальнейшие поиски новых форм валютной интеграции привели к созданию Европейской валютной системы (ЕВС).[4]

См. также

Примечания

- Экономический словарь. Европейская Валютная Змея — mirslovarei.com/content_eco/EVROPEJSKAJA-VALJUTNAJA-ZMEJA-36768.html

- Алмазова О. Л., Дубоносов Л. А. Золото и валюта: прошлое и настоящее. — М.: Финансы и статистика, 1988.

- Европейская интеграция: учебник / под ред. О. В. Буториной — М.: Издательский Дом «Деловая литература», 2011. С. 132—133.

- История введения единой европейской валюты и его последствия

| Темы | |||||

|---|---|---|---|---|---|

| Управление |

| ||||

| История евро |

| ||||

| Связанные темы | |||||

| Типы |

| ||||

| Монеты стран еврозоны |

| ||||

| Принятие другими странами |

| ||||

| Валюты до перехода на евро |

| ||||

| Оставшиеся валюты |

| ||||