Талья (налог)

Талья (фр. taille; англ. tallage) — земельный налог в средневековых Англии и Франции.

В Англии талья представляла собой произвольный налог, взимаемый королём с крестьян своего домена, горожан и евреев, и просуществовала с конца XII века до 1340 года, когда была введена система санкционирования налогов сословиями английского парламента.

Во Франции, возникнув из феодального права сеньора требовать денежной «помощи» от вассалов и подвластных крестьян, талья в середине XV века превратилась в постоянный налог на земельные наделы и недвижимое имущество лиц недворянского сословия (в основном, крестьяне и горожане). К XVII веку талья стала важнейшим прямым налогом французского королевства, обеспечивающим до 50 % доходной части государственного бюджета. Откупная система взимания тальи и произвольность её распределения чиновниками способствовала массовым злоупотреблениям при сборе налога. Во время Великой французской революции талья была упразднена.

Талья в Англии

В Англии первое упоминание о сборе тальи относится к 1173—1174 годам. Очевидно, этот вид налога возник в процессе складывания феодальной вассально-ленной системы после нормандского завоевания. Талья стала дополнением к «датским деньгам», поземельному налогу англосаксонского периода истории Британии. Её взимание основывалось на праве короля облагать поборами население его домениальных владений. Первоначально это право реализовывалось путём сбора разовой денежной «помощи» королю, а уже к концу XII века сложился институт относительно регулярно взимаемой тальи. Налогом облагались крестьяне, проживающие на королевских землях, королевские города и евреи[1]. Размер налога не был фиксирован и определялся по усмотрению короля. Позднее термин «талья» стал применяться для наименования любых произвольных взносов, собираемых королём со своих подданных. Вместе с поступлениями от щитового сбора доходы от сбора тальи превратились к началу XIII века в один из наиболее важных источников пополнения государственной казны. Недовольство баронами произвольностью взимания тальи привело к включению в «Великую хартию вольностей» 1215 года положения, запрещающего королю взимать талью или иную «помощь» без согласия баронов страны, за исключением трёх случаев: выкупа короля из плена, посвящения в рыцари его старшего сына и свадьбы его старшей дочери. Это положение легло в основу принципа согласования королём налогов с мнением его подданных и дало импульс к возникновению английского парламента.

После 1215 года талья в Англии продолжала эпизодически взиматься с крестьян, горожан и евреев, пока не была официально упразднена в 1340 году королём Эдуардом III. В последний раз талья взималась около 1332 года. В 1627 году положение из закона Эдуарда III об отказе от права на произвольное обложение своих подданных налогом было включено в Петицию о праве. В новой редакции этого документа для взимания тальи или другого налога в пользу короля требовалось согласие духовенства, графов, баронов, рыцарей, горожан и всех иных свободных граждан королевства. Это утвердило верховенство парламента в вопросах налогообложения.

Талья во Франции

Во Франции институт тальи также возник из права сеньора на денежную «помощь» от своих вассалов и населения его домена. Такая «помощь» эпизодически собиралась королём, герцогами и графами с подвластного населения под различными предлогами на протяжении всего раннего Средневековья. Трансформация феодальной «помощи» в налог развивалась достаточно медленно в связи со слабостью королевской власти и отсутствием реального контроля монарха над крупными сеньориями до конца XII века. В правление Людовика IX (1226-1270) «помощь» стала собираться гораздо чаще обычного и фактически превратилась во временный налог, фиксированный для городов и относительно произвольный для крестьянства. Потребность в увеличении государственных доходов для финансирования французской армии во время Столетней войны привела к приданию талье ордонансом 1439 года статуса постоянного налога. Король, с согласия Генеральных штатов, а позднее и без него, утверждал сумму, подлежащую сбору, которая распределялась по провинциям, бальяжам, городам и деревням страны.

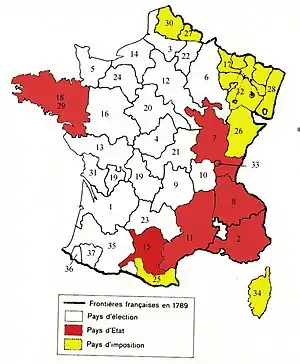

От уплаты налога были освобождены дворяне, духовенство, должностные лица королевской администрации, солдаты и офицеры, профессора и студенты университетов, а также некоторые вольные города (в том числе Париж). Объектом налогообложения являлось недвижимое имущество горожан и земельные наделы крестьян. Налог собирали специальные государственные чиновники, исходя из традиционной оценки доходности земель и городов. Особая система взимания тальи (так называемая «реальная талья», в отличие от «личной тальи» остальных регионов страны) сложилась в провинциях Юго-Восточной Франции (Лангедок, Беарн, Бигор, Комменж, Овернь, Дофинэ, Прованс), а также в Бургундии и Бретани. В этих регионах налогом облагались все земельные владения, за исключением рыцарских ленов и земель церковных организаций, а обязанность уплаты налога зависела от характера земельного держания, а не от социального статуса плательщика. В результате в некоторых случаях талью были обязаны платить не только крестьяне, но и дворяне, которые владели землями, не являющимися рыцарскими ленами. Кроме того, в провинциях, где собиралась «реальная талья», сохранилась определённая доля фискальной автономии: утверждение распределения налога здесь производилось региональными собраниями сословий. Традиции собственной налоговой системы продолжали существовать также в недавно присоединённых к Франции областях (Руссильон, Франш-Конте, Эльзас, Лотарингия, части Фландрии и Геннегау), где надзор за сбором тальи осуществлял королевский интендант. В XVI веке Франция была разделена в фискальных целях на генералитеты, число которых к концу XVIII века составило 36. Во главе каждого генералитета стоял интендант, превратившийся из налогового чиновника в представителя королевской власти в местной системе управления и судопроизводства.

Порядок сбора тальи по провинциям сведён в таблицу ниже:

| Французское название | Русское название | Провинции | Вид тальи | Раскладка и сбор |

|---|---|---|---|---|

| Pays d'election | выборные области | древнейшие владения короны, а также бывшие области Штатов, утратившие этот статус. Преимущественно на севере Франции | личная талья (taille personnelle): облагались земли представителей третьего сословия | первоначально налог собирался выборными чиновниками, затем купившими место сборщика |

| Pays d'état | области Штатов | провинции, имевшие Провинциальные Штаты: Бретань, Лангедок, Бургундия, Овернь, Беарн, Дофине, Прованс, часть Гаскони | реальная талья (taille réelle): облагались земли недворянского статуса, кто бы ими ни владел | раскладывалась местными советами |

| Pays d'imposition | области обложения | недавно присоединённые провинции | такая же, как и в pays d'état; области часто причисляются к pays d'état | раскладывалась местными органами власти под надзором королевского интенданта |

Резкий рост ставки тальи начался при Людовике XI, когда налог был повышен в три раза. Король Людовик XII за снижение тальи в 1506 году на заседании Генеральных штатов в Туре объявлен был «отцом народа».

С течением времени талья, наряду с габелью, превратилась в один из основных источников доходов королевской казны[2], позволяющий изымать значительные средства с крестьянства и «третьего сословия». В 1589 году поступления от тальи достигли рекордной суммы в 21 миллион ливров. В 1680 году была введена откупная система взимания тальи, предполагающая продажу права сбора налога от имени короля отдельным людям. Это обеспечивало гарантированный приток в казну значительных денежных средств, но создавало почву для массовых злоупотреблений откупщиками при сборе налога. В результате талья превратилась в один из самых ненавистных институтов «Старого режима», хотя в абсолютном выражении её размер несколько раз сокращался при Людовике XIV и его преемниках, когда государство сделало ставку на косвенные налоги. Во время Великой французской революции талья была упразднена.

Примечания

- Так, в 1189 году талья на евреев, призванная профинансировать расходы короля на участие в Третьем крестовом походе, составила 60 000 фунтов стерлингов.

- Сборы от тальи в 1570-х годах составляли около 50 % королевских доходов.

См. также

Литература

- «Великая хартия вольностей»

- История Франции. — Т. 1. — М., 1972.

- Косминский Е. А. Исследования по аграрной истории Англии XIII в. — М.—Л., 1947.

- Poole A. L. From Domesday Book to Magna Carta 1087—1216. — Oxford, 1956. ISBN 978-0-19-821707-7