Постоянные затраты

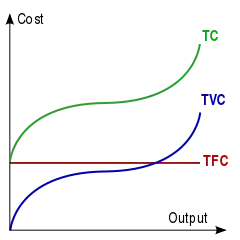

Постоя́нные затра́ты (англ. fixed cost, FC или TFC) — затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Определение

Согласно К.Р. Макконнеллу и С.Л. Брю постоянные затраты — это затраты, величина которых в целом не изменяется, когда предприятие увеличивает (сокращает) объём своего производства; стоимость постоянных ресурсов[1].

Согласно БРЭ постоянные затраты — это затраты, не зависящиеся непосредственно от объёма производства и/или реализации продукции, товаров или услуг. В течение краткосрочного периода их изменения не влияют на изменения выпуска и/или реализации продукции, товаров или услуг[2].

Примеры постоянных затрат

Обычно постоянные затраты — это[2]:

- Проценты по обязательствам.

- Налоги на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами.

- Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике.

- Оплата охраны, сторожей.

- Арендные платежи за производственные и административные площади.

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства.

См. также

Примечания

- Макконнелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика : [рус.] = Economics: Principles, Problems, and Policies. — М. : Республика, 1992. — Т. 2. — С. 388. — ISBN 5-250-01486-0.

- Затраты / А.С. Нешитой // Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов. — М. : Большая российская энциклопедия, 2004—2017.