Отношение к риску

Отношение к риску — свойство предпочтений экономического агента, характеризующее его поведение при выборе между гарантированным исходом и исходом, связанным с риском.

Человек, который не расположен к риску (англ. risk-aversed), при одном и том же ожидаемом значении дохода предпочитает определенный установленный доход доходу, связанному с риском. Человеку, нейтрально относящемуся к риску (англ. risk neutral), безразличен выбор между определенным и неопределенным доходом при одинаковом ожидаемом значении. Человек, который любит риск (англ. risk loving), предпочитает неопределенный доход определенному, даже если ожидаемое значение неопределенного дохода меньше, чем у определенного[1].

Определение

Отношение к риску характеризует поведение агента в условиях неопределенности, когда выигрыш или проигрыш наступает с некоторой вероятностью. В неоклассической экономике понятия риска и неопределенности рассматриваются как тождественные. Предполагается, что заранее известны все возможные исходы и вероятности их наступления. Совокупность исходов вместе с вероятностями их наступления называется лотереей[2]. Если некоторый исход наступает с единичной вероятностью (наверняка), то его тоже можно рассматривать как вырожденную лотерею с гарантированным выигрышем.

Числовой пример

Подбрасывание симметричной монеты является лотереей, если выпадение решки приводит к выигрышу 100 рублей, а орла к проигрышу 100 рублей. Каждая из сторон выпадает с вероятностью 0,5 (50%). Средний ожидаемый выигрыш равен нулю:

Предположим, что агенту нужно сравнить подбрасывание монеты со статус-кво, когда он отказывается от игры в орлянку. В последнем случае он гарантировано получает выигрыш, равный 0. Тогда агент:

- испытывает отвращение к риску, если предпочитает гарантированный выигрыш;

- нейтрален по отношению к риску, если ему все равно играть или не играть;

- любит риск, если предпочитает подбрасывание монеты.

Если агент испытывает отвращение к риску, то можно увеличить ожидаемый выигрыш на некоторую величину, чтобы он согласился рисковать. Такое увеличение называется премией за риск. Нейтральному агенту ничего платить не нужно. Агент, любящий риск, готов платить сам ради риска.

Формальное определение

Согласно теории ожидаемой полезности выигрыш в лотерею определяется как математическое ожидание (среднее выигрышей и проигрышей):

- ,

где — функция полезности фон Неймана-Моргенштерна; — величина выигрыша; — вероятность выигрыша. Вместо выигрыша можно рассматривать его полезность . Функция называется функцией полезности Бернулли. Тогда:

Агенты с разным отношением к риску сравнивают полезность гарантированного выигрыша, соответствующего математическому ожиданию с математическим ожиданием полезности полезностей отдельных выигрышей. Полезность гарантированного выигрыша может больше, меньше или равна математическому ожиданию полезности. В зависимости от знака неравенства определяется отношение к риску. Тогда агент:

- испытывает отвращение к риску, если ;

- нейтрален по отношению к риску, если ;

- любит риск, если .

Мера риска

Предпочтения агента могут описываться функцией полезности. Тогда отношение к риску отражается на математических свойствах этой функции.

- Если функция линейная, то агент нейтрален к риску. В этом случае полезность среднего значения равна среднему из полезностей различных исходов.

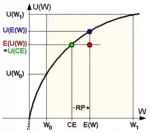

- Если функция вогнута (выпукла вверх), то агент испытывает отвращение к риску. Полезность среднего значения оказывается больше, чем среднее из полезностей различных исходов. Разность между ними характеризует степень неприятия риска. Ожидаемый выигрыш необходимо увеличить, чтобы агенту стало все равно, что выбирать, гарантированный выигрыш и лотерею.

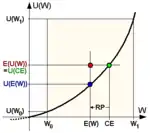

- Если функция выпукла (вниз), то агент любит риск. Полезность среднего значения оказывается меньше, чем среднее из полезностей различных исходов. Разность между ними характеризует степень неприятия риска. Ожидаемый выигрыш можно уменьшать до тех пор, пока агенту не станет все равно, что выбирать, гарантированный выигрыш и лотерею.

Разница, которую нужно доплатить или можно забрать у агента называется премией за риск. Для агента, любящего риск, она отрицательна, так как он готов платить за право рисковать. Размер премии не очень удобная характеристика отношения к риску, так как зависит не только от предпочтений (функции полезности), но и от величины выигрышей. Поэтому используют относительные показатели, которые характеризуют степень выпуклости или вогнутости функции полезности. Наиболее известной мерой является мера Эрроу-Пратта[3]. Абсолютное значение меры определяется следующим образом:

- .

Знак этого показателя зависит от знака второй производной, которая характеризует выпуклость или вогнутость. Для агента, испытывающего отвращение к риску, мера строго положительна. Для агента, любящего риск, она отрицательна. Для риск-нейтральных агентов она тождественно равна нулю.

Рассматривают также относительную меру Эрроу-Пратта:

- .

Примеры функций

В зависимости от поведения меры Эрроу-Пратта выделяют функции с возрастающим, убывающим или постоянным показателем отвращения к риску. Важными примерами функций полезности являются функции с постоянным абсолютным и относительным показателем отношения к риску.

Функция с постоянным абсолютным показателем отношения к риску (англ. CARA — constant absolute risk aversion:

Абсолютная мера Эрроу-Пратта для такой функции равна: .

Функция с постоянным относительным показателем отношения к риску (англ. CRRA — constant relative risk aversion):

Относительная мера Эрроу-Пратта для такой функции равна: .

Литература

- Пиндайк Р., Рабинфельд Д. Микроэкономика. — СПб.: Питер, 2011. — С. 157. — 608 с. — ISBN 978-5-459-01019-0.

- Arrow, K.J. The theory of risk aversion // Collected Papers of Kenneth J. Arrow: Individual choice under certainty and uncertainty. — Harvard University Press, 1984. — Vol. 3. — P. 147-171. — 284 p. — ISBN 9780674137622.

- Mas-Colell, Andreu, Michael Dennis Whinston, and Jerry R. Green. Microeconomic theory. — New York: Oxford university press, 1995. — С. 168.