Ипотечное страхование

Ипотечное страхование (англ. mortgage insurance) — это страхование риска убытков у кредиторов, которые могут возникнуть в случае дефолтов ипотечных заёмщиков и последующей реализации заложенного имущества (недостаток средств от реализации заложенного имущества и невозможность довзыскать с заёмщика остаток средств).

Термин ипотечное страхование закрепился за сегментом кредитных рисков и его не следует путать с иными видами страхования, сопровождающими ипотечный кредит (страхование имущества, титульное страхование, страхование от несчастного случая — в составе комплексного ипотечного страхования).

По природе своего риска ипотечное страхование относится к страхованию кредитных рисков (14-я группа по видовой классификации не-жизнь в соответствии с Solvency_II). В силу особенностей российского законодательства ипотечное страхование реализуется через страхование ответственности заёмщика (плательщик и страхователь — заёмщик, выгодоприобретатель — кредитор) или через страхование финансовых рисков (страхователь, плательщик и выгодоприобретатель — кредитор). В зарубежной практике, поскольку это единый риск, то он обычно объединяются в один вид с различием лишь того, за чей счет осуществляется оплата (borrow paid, lender paid) [1] .

Особенности ипотечного кредитования

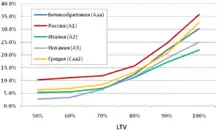

Ипотечное кредитование, как любой из видов предпринимательской деятельности, сопровождается целым рядом специфических рисков. Ключевой риск кредитора — кредитный риск, управляется целым рядом инструментов: андеррайтинг заёмщика, оценка предмета ипотеки, стандарт сопровождения ипотечного кредита, возможности реструктуризации ипотечного кредита, стандарт обращения взыскания, формирование дополнительных резервов, соответствующие виды страхования и т. п. В соответствии с канонами банковской деятельности, выдача крупных кредитов должна сопровождаться предоставлением надлежащего обеспечения. В сегменте ипотечного кредитования порядок регистрации обеспечения и порядок его реализации в случае дефолта заёмщика определяются «Законом об ипотеке» (Закон № 102-ФЗ от 16.07.1998 года)[2]. Размер обеспечения является ключевым индикатором кредитного риска по ипотечным кредитам, который учитывается в любых регуляторных стандартах банковских резервов и капитала. Его достаточность является принципиальным фактором ведения кредитной работы (достаточность сумм от реализации залога на покрытие всех обязательств заёмщика). С учётом потерь, возникающих при обращении взыскания (длительность процедуры, ошибки в оценке залога и т. п.), в мировой практике сложилось понимание об уровне ожидаемой безубыточности (стандартного риска) данного вида кредитования — при соотношении суммы кредита к стоимости залога LTV[3] на уровне 70 %.В Российской Федерации, по мнению ряда экспертов, точка ожидаемой безубыточности потерь кредитора при обращении взыскания находится на уровне 60 %.

Ипотечное кредитование кардинально отличается от иных видов кредитования по следующим признакам:

1. Масштабность для домохозяйства. Если обычные виды потребительского кредитования соотносятся к среднемесячным доходам домохозяйства как 0,5:1 — 10:1, то ипотечное кредитование имеет совершенно иной масштаб. В среднем размер ипотечного кредита превышает средние доходы семьи в 80-120 раз, что делает невозможным мгновенный возврат кредита в случае дефолта заёмщика. Важное следствие — применение методов взыскания просроченной задолженности, традиционных в розничном кредитовании (давление на заёмщика посредством коллекторов), в ипотечном кредитовании невозможно, заёмщик не сможет найти (или перезанять у близких) соответствующую сумму для быстрого погашения долга. Ключевым инструментом работы с проблемным долгом должна становиться помощь: либо помощь в реструктуризации долга, либо помощь в реализации залога.

2. Долгосрочный характер заёмного обязательства. На протяжении всего срока действия ипотечного обязательства финансовое положение и жизненные ситуации заёмщиков могут существенно меняться, потому надежность андеррайтинга в оценке платежеспособности и кредитоспособности заёмщика может быть приемлемой в горизонте до 1 — 1,5 года. Также следует учитывать следующие статистические наблюдения: (а) средний срок работы на одном месте составляет примерно 5 лет; (б) средний срок поиска работы составляет около 7 месяцев[4] ; (в) доля заёмщиков, которые имеют накопления на срок более 6 месяцев — около 15 %[5]). Получается, что 85 % заёмщиков могут в течение срока жизни кредита 1-3 раза оказаться в ситуации недостаточности средств для исполнения своих обязательств.

В практическом плане это означает необходимость тщательного анализа на стороне кредитора каждого случая возникновения просроченной задолженности и проведение повторного андеррайтинга.

Не случайно многие кредиторы при проведении андеррайтинга в качестве оценки платежеспособности заёмщика выбирают наименьшее из двух — заявленные доходы заёмщика и уровень доходов граждан с подобной квалификацией и подобной деятельностью в их регионе. Это позволяет защищаться от случаев шальных зарплат, после расставания с которой заёмщик часто не может устроиться на адекватный уровень дохода

В силу зависимости от текущих макроэкономических условий (безработица, рост потребительских цен, процентных ставок и т. п.), риски снижения кредитоспособности и платежеспособности могут проявляться как системные, так как являются взаимозависимыми для множества заёмщиков, и в периоды кризиса часто носят катастрофический характер.

Кредиты с низким первоначальным взносом

Несмотря на повышенную вероятность дефолта заёмщика при низком уровне накоплений на первоначальный взнос, подобные кредиты имеют важное социальное значение — заёмщик получает возможность быстрее решить свой жилищный вопрос. В среднем, каждые 10 % первоначального взноса заёмщик накапливает примерно в течение 11,3 месяца, а на 30 % — 34 месяца. За этот же период (34-11,3=22,7 мес.) цены на недвижимость вырастают по крайней мере на 12-14 %. То есть с экономической точки зрения кредиты с низким первоначальным взносом позволяют заёмщику угнаться за растущими ценами на недвижимость. Необеспеченный долг заёмщика после обращения взыскания. Наибольшую сложность кредиторам на сегодня составляет проблема возникновения необеспеченного долга заёмщика.

- i. Опросы банковского сообщества показывают[6], что взыскать остаток долга после реализации имущества практически невозможно (или себестоимость процесса равна сумме собранных средств).

- ii. Данный факт ещё раз подтверждает базовый постулат залогового кредитования — стоимости залога всегда должно хватать для покрытия всех обязательств заёмщика — в противном случае это не залоговое кредитование и значит содержит иной состав рисков (как следствие, иное требование к резервированию и достаточности капитала).

- iii. Однако проблема имеет ещё и последствия — кредитор не может просто так простить долг заёмщику и обязан предпринять все меры с точки зрения налоговых органов по взысканию остатка сумм. С другой стороны, если простить долг заёмщику, то у последнего возникает материальная выгода и отпадает необходимость уплаты налога на доходы с физических лиц.

- iv. Принятием Федерального закона № 405-ФЗ[7] законодатель попробовал разрешить эту коллизию и ввел понятие прощение долга заёмщика в случае, если имущество не было продано с вторичных торгов и кредитор оставил его за собой.

Законодатель предполагал, что установив старт торгов на 20 % ниже оценочной стоимости, то случай не реализации имущества с торгов будет только в кризисных ситуациях или депрессивных регионах. По факту из-за низкого качества работы службы судебных приставов такое происходит в 40-60 % случаях (в зависимости от региона). В связи с чем кредиторы оказались не готовы следовать данной норме путём выставлением на вторых торгах аффилированных с кредитором фирм, которые откупают на себя имущество по цене старта торгов. В таком случае долг заемщику не прекращается. Нельзя сказать, что данная тенденция сейчас снижается: с одной стороны многие кредиторы осознали бесперспективность взыскания необеспеченного долга заёмщика и необходимость перехода к иным методам возмещения потерь (страхование), с другой стороны низкое качество работы службы судебных приставов сохраняет иллюзию, что своими силами можно сделать что-то эффективнее.

Ипотечное страхование, предметом и целью которого является покрытие необычайно длительного кредитного риска ипотечных кредитов, играет важную роль, как на первичном, так и на вторичном ипотечном рынке. Реализация кредитного риска зависит от ряда факторов, присущих жилищному финансированию, и возникает в конце последовательности событий, часто не имеющих отношения к текущей платежеспособности заёмщика. Поэтому задача, которую решает ипотечное страхование — это повышение доступности ипотечных кредитов, за счет снижения требований к наличию собственных средств заёмщика без повышения кредитного риска банка, де-факто повышение его капитализации в данном сегменте. Важным оказывается не только (и не столько) эффект для конкретного кредитора от «обычного» риска неисполнения обязательств по кредитному договору, но системное, стабилизирующее влияние ипотечного страхования, оказывающегося своеобразной «подушкой безопасности» для ипотечного кредитования в периоды экономического спада. За счет системного снижения кредитного риска ипотечное страхование играет важную роль в повышении интереса инвесторов (вторичного рынка) к ипотечным ценным бумагам, а значит, способствует увеличению притока капитала на рынок ипотечного кредитования. Благодаря ипотечному страхованию значительная часть системных рисков ипотечного сегмента банковского бизнеса может быть выведена в страховой сектор, который по определению является источником значительно меньших системных рисков для экономики, нежели банковский. При должном регулировании и организации, ипотечное страхование может быть рыночной основой для того, чтобы государство могло снизить риск катастрофических убытков на ипотечном рынке и в финансовой системе в целом.

История ипотечного страхования

Развитием ипотечного страхования в большинстве случаев занимается государство. Участие государства в создании страховых ипотечных компаний является общепринятой практикой в странах, решающих задачу обеспечения населения доступным жильем через механизмы ипотечного кредитования (США, Мексика, Нидерланды, Канада, Филиппины, ЮАР и др.). Действующие в США и Канаде государственные ипотечные страховые компании Federal Housing Administration (FHA) и Canada Mortgage and Housing Corporation (CMHC) в условиях мировых финансовых кризисов участвовали в решении стратегических задач и способствовали восстановлению рынка ипотеки.

В США ипотечное страхование уходит корнями в 1887 год, когда в Нью-Йорке была создана первая ипотечная страховая компания — Title and Guarantee Company of Rochester. К августу 1933 года ипотечных страховых компаний было уже 14, но во время Великой депрессии они все прекратили существование. Новый этап развития ипотечного страхования начался в 1934 году с создания государственного Федерального жилищного агентства FHA, которое получило право выступать страховщиком риска возникновения убытка банка по ипотечным кредитам в случае неплатежеспособности заёмщика после реализации заложенного имущества. Банки, при наличии ипотечного страхования, смогли снизить требования к первоначальному взносу по ипотечным кредитам, что незамедлительно сказалось на росте темпов развития рынка ипотеки и жилья в США. FHA и сегодня является одним из крупнейших ипотечных страховщиков в США, однако его доля на рынке с момента его создания и до последнего кризиса 2008—2009 гг. заметно менялась. Опыт показывает, что в периоды роста экономики и ипотечного кредитования на рынок ипотечного страхования активно выходили частные страховщики, и доля FHA в объёмах ипотечного страхования снижалась. А в периоды экономических спадов и кризисов, когда частные страховщики сворачивали объёмы нового бизнеса, именно деятельность FHA обеспечивала необходимую страховую защиту для продолжения выдачи банками ипотечных кредитов с низким первоначальным взносом.

В Канаде в 1946 году, с целью обеспечения жильем ветеранов Второй мировой войны, также была создана государственная компания — Канадская ипотечная и жилищная корпорация (Canada Mortgage and Housing Corporation — CMHC). Она быстро превратилась в своего рода «жилищное министерство», отвечающее за государственную политику и её реализацию в этой области. Ипотечное страхование в Канаде было введено в 1954 году. За образец был принят опыт FHA, роль которого стала играть CMHC, которая с тех пор остается в Канаде главным провайдером не только ипотечного страхования, но и ипотечных программ секьюритизации. Частные ипотечные страховщики в Канаде появились позднее, но их доля на рынке ипотечного страхования невелика. По данным статистики, в феврале 2010 года в Канаде было застраховано 46 % объёма ипотечных займов, 43 % — застраховано CMHC.

В России ипотечное страхование появилось в 2010 году, когда для формирования и развития рынка ипотечного страхования Агентством по ипотечному жилищному кредитованию была создана Страховая компания АИЖК.

Специфика ипотечного страхования. Особенности регулирования

Долгосрочный характер кредитного риска по ипотечным кредитам придает специфику методам его измерения, управления и регулирования, что, в свою очередь, придаёт ипотечному страхованию уникальные черты:

- a.Неравномерный характер риска во времени по портфелю (пулу) ипотечных активов. Периоды относительно низкой внутрипортфельной корреляции риска (периоды стабильности) сменяются периодами чрезвычайно высокой взаимозависимости частных рисков (корреляции) в периоды экономического спада, когда наблюдается одновременное ухудшение качества и стоимости всех ипотечных активов. Это важное обстоятельство не позволяет применять традиционные методы диверсификации риска, основанные на предельных утверждениях теории вероятностей (например, закон больших чисел) и требует изобретения адекватных методов измерения и диверсификации во времени (чрезвычайно длительных периодов времени) Поэтому время для ипотечного страхования становится наиболее существенной «координатой» в вопросах измерения и управления риском.

- b.Сложность вопросов статистического вывода. Для должной оценки параметров распределения случайной величины (например, ожидаемых убытков) периоды фактических наблюдений, достаточные для традиционных видов страхования (относительно короткое страхование взаимонезависимых рисков), оказываются недостаточными для ипотечного страхования. Даже 5-7 летняя история, в которой не было серьезных макроэкономических изменений, а наблюдался лишь устойчивый тренд, не может обеспечить надежными индикаторами (длительного) будущего поведения рынка. Поэтому фундаментальной задачей для ипотечного страховщика становится не столько оценка параметров (например, вероятность дефолта в течение года), действительная в коротком горизонте, сколько симуляция длительного будущего случайных процессов развития ипотечных активов.

- c.Распределение страховых обязательств во времени. Адекватная оценка стоимости будущего денежного потока должна учитывать ответ на вопрос адекватного распределения страховых резервов во времени, который также является особенным для ипотечного страхования. Помимо неравномерности риска по индивидуальному ипотечному кредиту (пулу кредитов), отмеченный выше неравномерный характер внутрипортфельной корреляции приводит к необходимости деления резервов на ожидаемые и неожидаемые, по аналогии с тем, как банк должен делить распределение убытков на ожидаемые (резерв) в горизонте 1 года и неожидаемые (капитал). Деление должно происходить по признакам скорости высвобождения и требуемого накопления. Резерв неожидаемых убытков ипотечного страховщика (т. наз. contingency reserve) выполняет роль капитала, который в ипотечном страховании становится одним из основных параметров платежеспособности.

Регулирование ипотечного страхования в тех странах, где оно работает на протяжении многих десятилетий, носит особый, отдельный характер (по аналогии с тем, как страхование жизни выделено в отдельное регулирование). Вот основные его аспекты:

- a.Монотипный характер деятельности компании, осуществляющей операции по ипотечному страхованию (законодательное ограничение только страхованием кредитного риска по ипотечным жилищным кредитам). Данное ограничение, необычное с точки зрения диверсификации страхового портфеля, вызвано несколькими причинами:

- • Ипотечное страхование играет важную роль в системе капитализации ипотечного сегмента банковской системы, а также на вторичном ипотечном рынке. Признание этого инструмента в составе требований к капиталу банка означает определенный межсекторный стандарт учета кредитного риска на консолидированной основе. Для страховщика, оперирующего разными видами риска, не существует стандарта капитала, аналогичного банковскому, а ограничение лишь одним видом риска позволяет регулятору отслеживать риск в системе на консолидированной основе.

- • В ипотечном страховании, в отличие от других видов, могут наблюдаться значительные периоды отрицательной рентабельности страховых операций, когда капитальный резерв (стабилизационный резерв) абсорбирует значительные убытки в периоды экономического спада или даже кризиса. Поэтому ограничение деятельности страховщика лишь ипотечным страхование позволяет не допустить положения, когда в такие периоды держатели полисов по другим видам страхования останутся без защиты.

Исключением из этого правила на сегодняшний день остается лишь Великобритания, где ипотечное страхование отдельно не регулируется и носит значительно менее системный характер для ипотечного кредитования, чем в США, Канаде или Австралии.

- b. Особое регулирование рискового капитала осуществляется в виде требования сохранения определенного соотношения риска к капиталу, то есть суммы страховых обязательств по действующим полисам к общей сумме капитальных резервов (собственный капитал, нераспределенная прибыль и стабилизационный резерв). На практике, во многих странах предельное соотношение составляет 25:1 или даже 20:1.

- c. Специальный резерв на покрытие непредвиденных убытков (стабилизационный резерв) -резерв, который страховая компания должна формировать в виде отчисления конкретного процента от поступающих взносов на специальный резервный счет. На нём средства хранятся на протяжении многих лет и могут быть использованы только тогда, когда сумма выплаченных страховых возмещений начинает превышать установленную заранее долю полученных страховых премий за тот или иной год.

- d. Поддержка или признание ипотечного страхования за счет нормативного стимулирования ипотечных банков (в виде нормативного признания в резервах и капитале банка) или прямого требования наличия этого вида страхования по высоко рискованным ипотечным кредитам. Во-первых, это решает проблему так называемого негативного отбора (практика перекладывания плохо просчитанных, неблагоприятных рисков на страховщиков). Во-вторых, это сдерживает регулируемые банки в объёмах выдачи высоко рискованных ипотечных кредитов, сохраняя тем самым их платежеспособность в периоды экономического кризиса. В-третьих, регулирующие органы могут привести риски кредиторов, предоставляющих кредиты с высоким LTV, в соответствие с рисками, типичными для кредитов с LTV ниже среднего базового значения при условии, что эти кредиты будут застрахованы квалифицированными компаниями, осуществляющими операции ипотечного страхования.

- e. Требование вторичного рынка/рынка ипотечных ценных бумаг наличия страхования по кредитам, входящим в состав ипотечного покрытия, с высоким показателем LTV, а также особые требования вторичного рынка к страховым компаниям, осуществляющим операции ипотечного страхования.

Ценообразование в ипотечном страховании

1. Составляющие нетто тарифа

a. Особенности вероятности дефолта заёмщика (PD).

- i. Платежная нагрузка на домохозяйство — ключевой фактор устойчивости отдельного ипотечного кредита. Статистически показано, что при превышении платежной нагрузки на заёмщика сверх 45 % вероятность дефолта заёмщика резко возрастает. Данное правило справедливо и для крупных кредитов, так как хорошо-зарабатывающие заёмщики зачастую не готовы ограничивать свой образ жизни.

- ii. Накопление средств на первоначальный взнос. Важным фактором оценки возможности заёмщиком обслуживать в будущем своё заёмное обязательство является наличие (накопление им) средств на первоначальный взнос. Предполагается, что чем дольше заёмщик ограничивает себя в средствах, регулярно откладывая часть доходов для накопления первоначального взноса, тем надежнее в будущем он будет как заёмщик. В зарубежной литературе так же выделяют границу между психологией собственника и психологией арендатора как раз на уровне накопления 30 % на первоначальный взнос. По этой же причине андеррайтерами большинства стран выявлена нелинейная зависимость вероятности дефолта заёмщика от его возможности накопить средства на первоначальный взнос.

- iii. Ограниченность андеррайтинга. Андеррайтинг даже при изучение социо-демографических характеристик заёмщика ограничен периодом оценки не более 1-3 лет. В дальнейшем возрастает роль факторов смен работы (перерыв в доходах и возможное изменение их уровня), изменение состава семьи (то есть расходов домохозяйства)

- iv. Вероятность возникновения дефолта заёмщика по платежным основаниям. Способность заёмщиком регулярно исполнять свои платежные обязательства является ключевой задачей андеррайтинга.

- v. Статистически установлен предельно допустимый уровень совокупной кредитной нагрузки на заёмщика в размере 45 % от доходов домохозяйства. Это правило работает даже для крупных сумма, так как много зарабатывающие граждане обычно не готовы ограничивать себя в расходах (см.выше про риск-фактор накопления средств заёмщиком, как подтверждение его готовности экономить на регулярных расходах). Здесь же стоит отметить мнение Банка России, отраженное в Инструкции № 139-И[8], позволяющего снижать требование к достаточности капитала банка по такого рода заёмным обязательства с коэффициентом 0,7, если совокупные расходы заёмщика по обслуживанию кредита не превышают 33 %.

- vi. Вероятность изменения жизненной ситуации. Дефолт заёмщика остаточно часто определяют такие факторы как: развод, рождение ребёнка, болезни. При проведении повторного андерарйтинга следует выяснять — является ли потеря платежеспособности заёмщика постоянной или временной.

- vii. При формирования страхового тарифа подход кредитора к процедуре реструктуризации ипотечного кредита может быть учтен при оценке вероятности дефолта заёмщика. Как показывает опыт ОАО АРИЖК, продуманная организация процедур восстановления заёмщика может обеспечить восстановление даже в кризисный период порядка 80 % заёмщиков. Существенную опасность при этом составляет отсутствие единых процедур работы с проблемным долгом на рынке, потому оценивать данный фактор следует с высокой долей консерватизма.

b. Особенности прогнозирования размера потерь (LGD)

- i. Ошибка в оценке стоимости недвижимости. К сожалению, в РФ сложилась практика, когда в отчете об оценке указывается не цена объекта недвижимости, по которой кредитор в течение определенного периода экспозиции может продать залог, а подтверждение цены приобретения жилья заёмщиком. Этот факт вынуждает при расчете тарифа учитывать дополнительные погрешности. Ошибки при проведении оценки должно быть темой для отдельного исследования.

- ii. Потери при обращении взыскания, противодействие заёмщиков. При расчете уровня потерь следует учитывать факторы времени (срок обращения взыскания), прямые и косвенные издержки (достаточно часто кредиторы не учитывают их в полной мере).

- iii. Изменение стоимости обеспечения во времени. Несмотря на разброс отдельных фактических значений, в среднем индекс цен на недвижимость имеет долгосрочный растущий тренд. Использование данных РосСтата[9] должно учитывать методологию, которая предусматривает включение в индекс целого ряда населенных пунктов, часто занижающих фактический результат.

- iv. Наличие в договоре (или политике банка) процедур реструктуризации значительно снижает вероятность дефолта заёмщика (PD), однако повышает уровень возможных потерь при неудачной процедуре восстановления заёмщика (LGD). Опыт ОАО АРИЖК свидетельствует, что снижение PD может быть достигнуто в 5 раз, а рост LGD всего на 18 %, что дает значительное итоговое снижение совокупных потерь (EL).

c. Реструктуризация. Рестурктуризация ипотечного кредита значительно снижает убыточность для страховщика и для кредитора[10]. Данный тезис подтверждается Положением Банка России № 254-П (п.3.7.2.2)[11], согласно которому по реструктурированной ссуде можно не формировать повышенные резервы при условии исполнения заёмщиком смягченного графика платежей в полном объёме. Однако наличие автоматической рестурктуризации в договоре ипотечного кредитования снижает надежность денежных потоков при моделировании сделок секьюритизации.

2. Аквизиция

a. Андеррайтинг. Составляет значительную часть расходов, связанных с заключением договора страхования. Необходимость и сложность исследования значительного числа факторов приведена выше. В настоящее время страховщики не имеют прямого доступа к кредитным историям заёмщиков, однако обсуждается проект поправок в закон о кредитных историях, где подобное право при страховании кредитных рисков — появится.

b. Комиссионное вознаграждение кредитора. Наиболее сложная и спорная часть расходов страховщика при заключении договора.

- i. Сложность вопроса состоит в том, что кредитор при заключении договора ипотечного страхования одновременно является и выгодоприобретателем.

- ii. Получение «за это» комиссионного вознаграждения в мировой практике — нонсенс — это точно не совместное продвижение страховых продуктов BankAssurance, так как выгоду получает сам кредитор. В частности, в модельном законе об ипотечном кредитовании США прямо указан запрет на взимание кредитором каких либо комиссий (или формирование спец.условий по депозитам), поскольку данная страховка является неотъемлемой частью кредитного продукта.

- iii. Негативное последствие высокого комиссионного вознаграждения состоит в том, что его размер в практике РФ (30-40 %) не может быть заложен в структуру тарифной ставки. Это значит, что страховщик для сохранения необходимого уровня собственной доходности будет в будущем вынужден отказывать в выплате, что в свою очередь подрывает веру кредиторов в надежность страхования. При этом эта ситуация устраивает текущих игроков рынка — банкиры «сейчас» улучшают доходную часть, получая именно сейчас комиссии, страховщики вынуждены соглашаться, поскольку получают доступ к каналу продаж. Страдают — заёмщики, которые потом не получат надлежащую защиту (именно защита заёмщика потом не будет обеспечена при отказе в выплате).

- iv.Решением проблемы мог бы быть законодательный запрет (по примеру США и ряда других стран) на взимание комиссий со страховщиков, когда кредитор ставит условие заключение договора страхование в составе кредитного продукта и кредитор же является выгодоприобретателем.

3. Обеспечение гарантии прав кредитора

a. Сохранность страховых резервов.

- i.В силу долгосрочности договоров страхования (5-20 лет) и распределения во времени возникающих убытков необходимо создать комплекс мер, обеспечивающих сохранность страховых резервов.

- ii.Направления инвестирования страховых резервов и собственных средств должно категорично ограничивать вложение в активы, имеющих схожую природу риска (ипотечные ценные бумаги, недвижимость ПИФы недвижимости и т. п.). Сама модель инвестирования должна предусматривать серьезный уровень консерватизма.

- iii. Учитывая значимость последствий банкротства страховщика для кредитной организации при ненадлежащем формировании страховых резервов ряд экспертов полагают актуальным использовать специализированный депозитарий для учета и хранения соответствующих активов.

b. Основания для отказа в выплате и приоритет нормативно-правовых актов. При моделировании денежных потоков ряд экспертов считают значимым учитывать фактор возможного отказа в выплате страховой компанией.

- i. В зарубежной практике коэффициент выплат связывают с рейтингом страховщика, фактически закладывая в модели два параметра — коэффициент выплат (PayOutRate) и вероятность восстановления платежеспособности страховщика (Recovery Rate).

- ii. Качество сопровождения ипотечных кредитов также оказывает влияние на коэффициент выплат: чем хуже оформлены документы по вине сервисера, тем выше вероятность отказа в выплате страховщиком.

- iii. Важно отметить юридическую глубину описания процедуры обращения взыскания в законе «Об ипотеке». Таким образом правовое регулирование вопросов выплат формируется следующим приоритетом:

- 1. Гражданский кодекс (общие вопросы страхования);

- 2. Закон об Ипотеке (детализация процедуры обращения взыскания и фиксации событий, связанных с убытком кредитора, страховая сумма, страховой случай и т. д.);

- 3. Правила Страхования. В настоящий момент рынок нуждается в создании правил страхования для целей упрощения и унификации процедур купли-продажи закладных, а также признания влияния страховой защиты на нормативы достаточности капитала кредитора (ниже).

- 4. Договор страхования. В целях упрощения сделок купли-продажи целесообразно минимизировать состав договора, отдав приоритет Правилам Страхования.

- iv. Значительную сложность для рынка представляет сейчас высокий уровень комиссионного вознаграждения, взимаемого рядом кредиторов при заключении договоров ипотечного страхования (до 40 %). Поскольку структура тарифной ставки не предусматривает столь высокие выплаты, то в целях сохранения необходимого уровня доходности страховщик будет вынужден в будущем отказывать в выплатах. Однако, по мнению большинства экспертов, значительная проработанность процедуры обращения взыскания, закрепленная в законе «Об ипотеке», создает для подобных страховщиков значительные риски (невозможность уклониться от выплаты).

4. Формирование страховых резервов

a. Российская и зарубежная практика формирования РНП (резерва незаработанной премии).

- i.Особенностью ипотечного страхования является факт неравномерности распределения во времени параметров PD и LGD, в то время как Российской Законодательство предусматривает единственный метод формирования РНП — равномерный- pro rata temporis. Однако фактический риск в ипотечном страховании сконцентрирован в первых 4-6 годах срока жизни кредита. Данный недостаток приводит к недорезервированию в первые годы жизни кредита и завышенным резервам в последующие.

- ii. В законодательстве Канады прямо прописан график формирования РНП, аналогичный фактическому значению остатка риска (см.ниже)

- iii. В законодательстве ряда Европейских стран предусмотрено понятие резерв неистекшего риска, которым можно формировать отклонения от равномерного метода в ту или иную сторону.

b. Зависимость устойчивости ипотечного кредита от экономических циклов.

- i. Резерв катастроф. Рынок ипотечного страхования связан с экономическими циклами. В период экономического роста страховщик в состоянии сформировать надлежащие резервы, использование которых потребуется в период кризисов. Законодательством большинства стран в структуре тарифной ставки предусмотрена возможность формирования соответствующего резерва.

- ii. Реструктуризация, как метод снижения PD и смягчение давления на LGD. Существенное влияние на пик выплат в период кризисных явлений оказывает государственная политика в области поддержки ипотечных заёмщиков. Так программа «Реструктуризации ипотечных жилищных кредитов 2009—2010»[12], реализуемая ОАО АРИЖК, показала высокий процент восстановления заёмщиков (порядка 80 % заёмщиков через год смогли в полном объёме возобновить обслуживание своих ипотечных кредитов в полном объёме)[13], а также снизить давление вниз на рынок недвижимости за счет снижения объёма предложения жилых помещений в период кризиса.

Ипотечное страхование, банковские нормативы и Базель II

По своей экономической сути ипотечное страхование является дополнительной защитой капитала кредитора, поскольку защищает его от непредвиденных потерь (ожидаемые потери заложены в структуру процентной ставки кредитора).

В соответствии с инструкцией Банка России 139-И[14] при расчете норматива достаточности капитала высокорисковые ссуды следует учитывать с учётом риска с коэффициентом 1,5, нормальные кредиты — коэффициент риска 1, идеальные ссуды (LTV<70 %, П/Д<33 % и т. п.) — допустимо применение коэффициента риска 0,7.

Рекомендации Базельского комитета по банковскому надзору (Базель II[15]) выделяет два подхода при расчете требований к капиталу:

1. На основе стандартизированного подхода. в параграфе 72 допускают снижения коэффициента риска до 0,35. При этом ипотечные ссуды, имеющие просроченную задолженность 90 и более дней должны учитываться с коэффициентом риска не менее 1. Однако (параграф 78), если специальные резервы, к которым может относиться и ипотечное страхование, составляют более 20 %, то коэффициент риска можно сохранять в пределах 0,5.

2. На основе внутренних рейтингов (IRB), предусматривающий исторический анализ данных и формирование широкого дополнительного набора аналитических величин. Пример расчета Требований к Капиталу и взвешивания активов с учётом риска приведены в параграфе 328:

- Корреляция (R) = 0,15

- Требования к капиталу (K) = LGD x N[(1 — R)^ — 0,5 x G(PD) + (R / (1 — R))^0,5 х

- G (0,999)] — PD x LGD

- Взвешенные по риску активы = K x 12,5 x EAD

Несмотря на отсутствие конкретного упоминания об ипотечном страховании Базель II рассматривает его (параграфы 75, 140, 141) в ряду прочих инструментов снижения кредитного риска (гарантий, поручительств или кредитных деривативов). Банкам, как правило разрешено отражать снижение риска (и требований к капиталу) за счет ипотечного страхования. Не существует также ограничений в отношении видов/типов гарантий (спецификации продуктов ипотечного страхования), однако в рамках продвинутого IRB-подхода банки самостоятельно должны устанавливать критерии применимости той или иной формы кредитной защиты, признанные регулятором.

На общем уровне требования к страховой защите включены в контекст усовершенствованного подхода к управлению (Advanced Management Approach, AMA), тем не менее, в отношении ипотечного страхования требования банка к страховым компаниям могут быть усилены, например следующими условиями:

- • поддержание минимального уровня рейтинга финансовой устойчивости;

- • поддержание достаточных капитала и резервов;

- • соблюдение ограничений (например, по виду страхования, по условиям перестрахования);

- • консервативная инвестиционная политика.

Ключевые предпосылки, рекомендованные Базелем II в отношении использования гарантий, обеспечения или страхования:

a. Наличие юридической определенности в отношении сделок, обеспеченных залогом (включая ипотеку), балансовыми взаимозачетами, гарантиями, деривативами или страхованием.

b. Учёт дополнительных операционных рисков, связанных с использованием обеспечения (включая ипотечное страхование).

c. Степень обеспечения (гарантийного или страхового) должна быть четко определенной, неоспоримой и безотзывной.

Ипотечное страхование и секьюритизация ипотечных активов

Значительный эффект ипотечное страхование оказывает на сделки секьюриитизации ипотечных активов, признанное в качестве внешнего механизма кредитной поддержки старших классов облигаций в составе общего кредитного усиления выпуска. Как было показано выше, ипотечное страхование может способствовать снижению требований к достаточности капитала, роль которого в сделках секьюритизации выполняют, как правило «внутренние» механизмы: субординация, избыточный спрэд, специальный резерв.

Трансформируя низколиквидные ипотечные кредиты в высоколиквидные активы, секьюритизация позволяет одновременно передать процентный риск и частично кредитный риск на рынок капитала, улучшить показатели капитализации и увеличить объём кредитных операций, оставляя за собой право (и доход от) обслуживания ипотечных кредитов. «Стоимость» такой операции существенно определяется путём достижения баланса между рейтингом старшего транша (стоимостью привлечения) и размером необходимой кредитной поддержки (credit enhancement). Последний определяется рисками (качеством) ипотечных кредитов, входящих в состав ипотечного покрытия, а механизмы повышения кредитного качества могут варьироваться в зависимости от структуры сделки. Однако, независимо от структуры сделки положительное влияние ипотечного страхования на структурирование ипотечных ценных бумаг признано всеми международными рейтинговыми агентствами.

По экономической сути ипотечное страхование закрывает риск дефолта в части полноты погашения образовавшегося разрыва ликвидности. Значимость влияния сильно зависит от размера предоставляемого покрытия, а также от профиля секьюритизируемого пула. Помимо конфигурации страхового покрытия, основные факторы, оказывающие влияние на эффект от страхования, которые учитываются рейтинговыми агентствами следующие:

- • Рейтинг финансовой устойчивости страховщика;

- • Степень подверженности кризисным явлениям на ипотечном рынке (корреляция с ипотечным рынком);

- • Операционное качество сопровождения договора страхования (коэффициент страховых выплат).

Учитывая мнение ряда экспертов, что точка ожидаемой безубыточности в ипотечном кредитовании в России находится на уровне LTV<60 %, то это значение должно являться минимальной нижней границей для страхования кредитов в пуле. С другой стороны, ограничение на включение в ипотечное покрытие кредитов с LTV<80 % (закон об Ипотечных ценных бумагах[16]) и необходимый запас прочности в размере 10 %, оптимальной страховой защитой является страховая сумма в размере 80 % — 60 % + 10 % = 30 %, то есть страхование на 30 % сверх 60 %.

Выявлен подход рейтинговых агентств в отношении условий автоматической рестуркутирзации ссуд: консервативно, рейтинговые агентства обычно считают, что условия реструктуризации наступают в минимальные сроки и одновременно. С учётом данного тезиса проводится моделирование денежных потоков, которое, очевидно, получается «негативным», а значит эффект от применения страховой защиты будет незначительным.

Однако данная модель пока не имеет статистического подтверждения от какого-либо рейтингового агентства и данное предположение является расчетно-теоретическим.

Ипотечное страхование в России

Несмотря на то, что ипотечное страхование имеет природу кредитного риска, в России ипотечное страхование реализуется через два вида, разделенных по признаку Страхователя: страхование ответственности заёмщика или как страхование финансовых рисков кредиторов. Возможна реализация ипотечного страхования через предпринимательские риски кредитора, но в отношении пулов кредитов, так как в противном случае нарушается базовый принцип — следования страховой защиты за ипотечным кредитом (в предпринимательских рисках такое невозможно).

Страхование ответственности заёмщика на сегодня определено в главе 31 закона «Об ипотеке»[17] и предусматривает ряд серьёзных ограничений, сдерживающих развитие данного вида:

• страхованию подлежат только ипотечные кредиты (ипотечные займы не могут быть застрахованы);

• страхованию подлежит только случай совпадения в одном лице заемщика и залогодателя;

• размер ответственности заёмщика ограничен 20 % сверх 70 %, что недостаточно в Российских реалиях — как показано выше, точка безубыточности в ипотечном кредитовании проходит через LTV<60 %.

Сводная таблица применимости различных видов страхования в ипотечном страховании

| № | Сравниваемый параметр | Страхование ответственности заёмщика | Страхование финансовых рисков кредитора | Страхование предпринимательских рисков кредитора |

|---|---|---|---|---|

| 1 | Размер страховой ответственности | Определен законом: 20 % сверх 70 % | Не ограничен | Не ограничен |

| 2 | Страхователь | Заёмщик | Кредитор | Кредитор |

| 3 | Выгодоприобретатель | Кредитор | Кредитор | Кредитор |

| 4 | Момент уплаты страховой премии и возможность рассрочки | На этапе выдачи кредита. Рассрочка не предусмотрена | В любой момент. Возможность рассрочки определяется договором | В любой момент. Возможность рассрочки определяется договором |

| 5 | Наличие ограничений | Страхование только в пользу кредитной организации, страхуются только кредиты (не займы), требуется совпадение заёмщика и залогодателя в одном лице | Нет ограничений | Отсутствует возможность автоматического следования страхования за передаваемой закладной в пользу нового инвестора |

| 6 | Издержки кредитора | Нет, все оплачивает заёмщик | Компенсирует уплачиваемую страховую премию из повышенной процентной ставки (или иных собственных доходов) | Компенсирует уплачиваемую страховую премию из повышенной процентной ставки (или иных собственных доходов) |

| 7 | Риски, исключаемые из покрытия | Внесудебная реализация залога; Прощение долга (405-ФЗ) | Подбирается по желанию кредитора | Подбирается по желанию кредитора |

| 8 | Вопросы реструктуризации кредита | Увеличивают риски, потому требуют согласования со страховщиком. Страховщик слабо влияет на механизм реструктуризации | Снижают риски и могут быть включены в состав мер предупреждения убытков. | Снижают риски и могут быть включены в состав мер предупреждения убытков. |

Перестрахование рисков в ипотечном кредитовании

Перестрахование рисков «ипотечного страхования» имеет целый ряд сложностей, к которым можно отнести:

1. Отсутствие исторических данных, позволяющих оценить поведение портфелей в рамках полного экономического цикла, то есть сложность в формировании страхового и перестраховочного тарифа;

2. Сильный разброс тарифов в зависимости от факторов риска (размер страхового покрытия, сегмент рынка, региональное распределение, уровень П/Д в портфеле и т. п.);

3. Важно отметить в целом низкий уровень доверия к страховщикам со стороны кредиторов, особенно в долгосрочных договорах. В этой конструкции наличие высокой перестраховочной защиты с высокой долей переданного риска надежному страховщику — нивелирует данное недоверие.

На рынке существует единственное предложение по перестрахованию подобной категории рисков от ОАО СК АИЖК. При этом СК АИЖК разработала целый ряд фронтирующих продуктов (то есть сформулированы Брутто- и Нетто- тарифы, Правила Страхования и описаны сопутствующие процедуры андеррайтинга и урегулирования убытка), что решило проблему надлежащей передачи риска от страховщика к перестраховщику. Учитывая наличие исторических данных в ОАО АИЖК, высокий уровень Уставного Капитала СК АИЖК (1,5 млрд рублей на 01.03.2013), консервативное соотношение капитал: риск, равное 1:10 по подобного рода рискам, большинством кредиторов подобная связка страховщик-перестраховщик рассматривается как высоконадежная.

Ссылки

- Выступление А. Д. Языкова на XI Всероссийской конференции «Ипотечное кредитование в России» с докладом «Ипотечное страхование как инструмент управления кредитным риском»

- Теория и практика реструктуризации ипотечных кредитов в России. Анализ деятельности ОАО «АРИЖК» в 2009—2011 гг. / Под ред. А. А. Цыганова, А. Д. Языкова. — Москва: «МАКСС Групп», 2012. — 344 с. — ISBN 978-5-000000-00-0

- Об ипотечном страховании. Страховая компания АИЖК

- Ипотечное страхование — Живой журнал Страховой компании АИЖК

- Ипотечное страхование — публикации в СМИ

Примечания

- Ипотечное страхование // Глоссарий страховых терминов, используемых при проведении страховых операций. — Москва: МФК, 2008. — С. 167. — 288 с.

- Консультант. Ру: текст Закона «Об ипотеке» (недоступная ссылка с 23-05-2013 [3197 дней])

- (Banki.Ru: LTV (недоступная ссылка с 23-05-2013 [3197 дней]))

- РосСтат РФ: Данные о среднем периоде поиска работы

- А. Д. Языков. Теория и практика реструктуризации ипотечных кредитов в России. «МАКСС Групп» Москва.2012 (недоступная ссылка). Дата обращения: 21 мая 2013. Архивировано 19 мая 2014 года.

- Российская газета: Результаты исследования Финансового университета при правительстве РФ

- Российская газета: текст ФЗ № 405-ФЗ

- Инструкции № 139-И

- РосСтат РФ: Индексы цен на рынке недвижимости

- Цыганов А. А.; Языков А. Д.; Буянова Е. Б.;Головин О. Л.; Гришин П. А.; Грызенкова Ю. В.; Прошин В. М.; Семенюк А. Г.;Чепенко Е. В.; Чепенко Т. Б.; Ямпольский Д.А Теория и практика реструктуризации ипотечных кредитов в России. Анализ деятельности ОАО «АРИЖК» в 2009—2011 гг. / Под ред. А. А. Цыганова, А. Д. Языкова. — Москва: «МАКСС Групп», 2012. — 344 с. — ISBN 978-5-000000-00-0 (недоступная ссылка). Дата обращения: 21 мая 2013. Архивировано 19 мая 2014 года.

- Положении Банка России № 254-П (п.3.7.2.2) (недоступная ссылка)

- АИЖК: программа реструктуризации/

- Ведомости

- Banki.ru: Инструкция Банка России № 139-И

- ЦБ РФ. Перевод «Базель II» (недоступная ссылка). Дата обращения: 21 мая 2013. Архивировано 17 июня 2012 года.

- Российская газета: Закон об «Ипотечных ценных бумагах»

- Кодексы и законы РФ: правовая навигационная система