Перестрахование

Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, определённую часть ответственности и премии по ним оставляет на собственном удержании, а оставшуюся часть передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно очень давно стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний — перестраховщиков (англ. reinsurer), специализирующихся на операциях перестрахования.

История

Перестрахование как особый вид деятельности в страховании появилось в XIX веке. Первое договорное перестрахование возникло в Германии в 1820 г. К середине XIX века возникли первые специализировавшиеся на этом виде деятельности перестраховочные компании: Кёльнское перестраховочное общество (1846 г.), Швейцарское перестраховочное общество (1863 г.), Мюнхенское перестраховочное общество (1880 г), а в 1895 г. — Русское общество перестрахования. За период, прошедший со времен создания первых перестраховочных обществ, человечество пережило две мировых войны, сотни катаклизмов, тысячи крупных катастроф. Перестрахование как способ обеспечения финансовой устойчивости страховых компаний подтвердило необходимость и возможность развития такого вида деятельности в страховом деле. Например, по результатам землетрясения в Калифорнии в 1994 г. сумма выплат страховых компаний составила около 7 миллиардов долларов, что было бы невозможно без развитой системы международного перестрахования. Практически все крупнейшие страховые и перестраховочные компании мира участвовали в возмещении ущерба, вызванного стихийным бедствием.

Термины и категории

Перестрахование является настолько специфической областью отношений по поводу страхования, что выработало свою терминологию. Наиболее распространенными терминами, применяемыми в перестраховании, являются следующие:

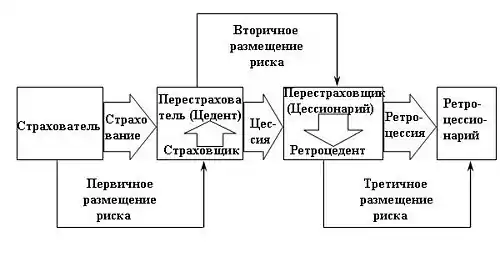

Перестрахователь — страховщик, принявший на страхование риски и передавший часть этих рисков вместе с частью страховой премии по этим рискам другому страховщику. Взамен он получил обязательство возмещения части расходов, вызванных наступившими по этим рискам страховым случаям. Перестрахователя называют также передающей компанией или цедентом. Перестраховщиком называют страховщика, принявшего в перестрахование риски. Перестраховщика называют также цессионарием или цессионером, а процесс передачи рисков в перестрахование — цессией (англ. cession). Приняв в перестрахование риск, перестраховщик может частично передать его другому страховщику (перестраховщику), который, в свою очередь, может передать его следующему страховщику (перестраховщику). Эта операция третичного и последующих размещений рисков получила название ретроцессия (англ. retrocession), а перестраховщик, принявший риски в порядке последующих за цессией размещения рисков получил название ретроцессионария или ретроцессионера. Перестраховщик, передающий риски в ретроцессию, называется ретроцедентом.

Формы и методы

Существует большое количество разнообразных форм и методов перестрахования.

По обязательности передачи риска от перестрахователя перестраховщику различают факультативное и облигаторное перестрахование (другие названия — договорное или автоматическое перестрахование).

При факультативном перестраховании перестрахователь отдает перестраховщику только те риски и только в той доле, которые считает для себя необходимыми, факультативный перестраховочный договор заключается в отношении данного единичного договора страхования[2]. При факультативном перестраховании цедент каждый раз решает, передавать какую-то часть риска в перестрахование или оставлять его целиком на собственном удержании, а перестраховщик — принимать ли на себя эту долю риска и по какой цене. Как правило, при факультативном перестраховании риск предлагается перестрахователем (или выступающим от его лица перестраховочным брокером) определённому кругу перестраховщиков для подбора оптимальных условий перестрахования (главным образом — по стоимости). Этот процесс называется котировкой.

При облигаторном перестраховании по условиям договора перестрахованию подлежит весь портфель договоров страхования (все и каждый), отвечающих определённым критериям (вид страхования, территория и т. п.). Цедент обязан передавать в перестрахование обязательно все риски, селекция рисков, формально подходящих под зафиксированные в договоре критерии, считается очень серьезным нарушением. Как правило, облигаторные перестраховочные договоры заключаются на календарный год [3].

По способу определения передаваемой доли страховой суммы и страховой премии, а также доли участия перестраховщика в убытке перестрахование делится на пропорциональное (англ. proportional reinsurance) (страховщик и перестраховщик распределяют между собой страховую ответственность, страховую премию и страховое возмещение в определённой пропорции в соответствии с принятыми ими на свою ответственность долями) [4] и непропорциональное (англ. non-proportional reinsurance) [5] (как правило, и то и другое имеет место при облигаторной форме перестрахования). Пропорциональное перестрахование бывает квотное (англ. quota share reinsurance) [6] и эксцедентное (англ. surplus reinsurance) [7]. Непропорциональное перестрахование включает две основные разновидности: перестрахование на базе эксцедента убытка (англ. excess of loss) [8] и на базе эксцедента убыточности (англ. stop loss) [9].

Рынок перестрахования

Мировой рынок перестрахования по данным Международной ассоциации страховых надзоров превысил в 2011 году в 180 млрд долларов США, увеличившись по сравнению в предыдущим годом. Перестраховочные премии Северной Америки ~ 50 млрд.долларов США, Европы ~ 120 млрд.долларов США %, Азии — 19 млрд.долларов США. На перестрахование имущественных видов страхования пришлось 44 %, на перестрахование жизни — 31 %, перестрахование ответственности — 22 %, перестрахование финансовых рисков — 3 %[10].

Список 10 крупнейших перестраховочных компаний представлен в таблице[11].

| Название компании | Страна | Объём годовой перестраховочной премии, 2017 |

|---|---|---|

| Мюнхенское перестраховочное общество (англ. Munich Re) | Германия | 37,821 млрд долл. США |

| Швейцарское перестраховочное общество (англ. Swiss Re) | Швейцария | 34,775 млрд.долл. США |

| Berkshire Hathaway (англ. Berkshire Hathaway ) | США | 22,740 млрд.долл. США |

| Ганноверское перестраховочное общество (нем. Hannover Rueck) | Германия | 15,664 млрд долл. США |

| Gen Re (Объединенная компания General Re (США) и Cologne Re (Германия)) | США-Германия | 15,000 млрд.долл. США |

| Lloyd's of London | Великобритания | 13,621 млрд долл. США |

| SCOR | Франция | 9,845 млрд.долл. США |

| Reinsurance Group of America | США | 7,704 млрд долл. США |

| Everest Re | Бермуды | 4,286 млрд.долл. США |

| Transatlantic Re | США | 4,035 млрд.долл. США |

Перестраховочный рынок РФ

Российский рынок перестрахования во втором десятилетии XXI века вступил в период мягкого, но неуклонного сжатия, число игроков на нём непрерывно уменьшается. Если в январе 2008 года в РФ было 30 специализированных перестраховочных компаний и 195 страховых компаний имели лицензии на перестрахование, то на март 2017 года специализированных перестраховщиков осталось только 4[12], а страховых компаний с лицензией на перестрахование — только 55[13]. За девять лет число игроков на рынке перестрахования РФ снизилось почти в четыре раза, прекратили свои операции перестраховочные компании «Москва Ре», «Находка Ре», «Профиль Ре», «Кама Ре», «Транссиб Ре», «Юнити Ре», «Волга Ре», «Азиятранс Ре», «Нева Ре» и другие.

Российская национальная перестраховочная компания

В июле 2016 года решением Совета Директоров Центрального Банка России во исполнение Федерального закона № 363-ФЗ «О внесении изменений в Закон Российской Федерации „Об организации страхового дела в Российской Федерации“» от 3 июля 2016 года[14] была учреждена «Национальная Перестраховочная Компания» (в январе 2017 переименована в «Российскую Национальную Перестраховочную Компанию», РНПК) с уставным капиталом в 71 млрд.руб, одной из ключевых задач которой стало перестрахование крупных индустриальных и иных объектов, для которых зарубежное перестрахование стало недоступным после объявления экономических санкций против РФ.

В сентябре 2016 года во исполнение того же ФЗ-363 при РНПК был сформирован Совет по перестрахованию[14] в составе 14 человек[15]. В него вошли руководители крупнейших российских страховых компаний, руководители российских представительств крупных зарубежных перестраховщиков, известные ученые и теоретики страхования.

Перестраховочный пул

Перестраховочный пул — добровольное объединение страховых и/или перестраховочных компаний, передающих в пул все подлежащие перестрахованию риски сверх суммы собственного удержания по всему портфелю страхования, отдельным видам страхования либо по определённым опасным рискам катастрофического характера, таким как страхование ядерных реакторов, атомных электростанций, страхование рисков терроризма и диверсий, авиационных, сельскохозяйственных, фармацевтических и других рисков[16].

Примечания

- Казанцев С. К. Основы страхования: Учебное пособие — Екатеринбург: изд. ИПК УГТУ, 1998

- Журавлев Ю.М. Факультативное перестрахование // Словарь-справочник терминов по страхованию и перестрахованию. — Москва: Анкил, 1994. — С. 164. — 180 с. — ISBN 5-86476-054-4.

- Р.Т.Юлдашев. Облигаторное перестрахование // Страховой бизнес: Словарь-справочник. — Анкил, 2005. — С. 729. — 832 с. — ISBN 5-86476-159-1.

- Р.Т.Юлдашев. Пропорциональное перестрахование // Страховой бизнес: Словарь-справочник. — Москва: Анкил, 2005. — С. 544. — 832 с. — ISBN 5-86476-159-1.

- Непропорциональное перестрахование // Глоссарий страховых терминов, используемых при проведении страховых операций. — МФК, 2008. — 288 с.

- Р.Т.Юлдашев. Перестрахование квотное // Страховой бизнес: Словарь-справочник. — Москва: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

- Журавлев Ю.М. Перестрахование на базе эксцедента // Словарь-справочник терминов по страхованию и перестрахованию. — Анкил, 1994. — С. 162. — 180 с. — ISBN 5-86476-054-4.

- Р.Т.Юлдашев. Перестрахование на основе эксцедента убытка // Страховой бизнес: Словарь-справочник. — Москва: Анкил, 2005. — С. 645. — 832 с. — ISBN 5-86476-159-1.

- Р.Т.Юлдашев. Перестрахование на основе эксцедента убыточности // Страховой бизнес: Словарь-справочник. — Москва: Анкил, 2005. — С. 649. — 832 с. — ISBN 5-86476-159-1.

- GLOBAL INSURANCE MARKET REPORT (GIMR) (англ.) (pdf). INTERNATIONAL ASSOCIATION OFINSURANCE SUPERVISORS. Архивировано 21 марта 2013 года.

- Top 50 Global Reinsurance Groups. Reinsurance news. Дата обращения: 11 июня 2018.

- Число перестраховочных обществ в реестре субъектов страхового рынка

- Число перестраховщиков в реестре субъектов страхового рынка

- Федеральный закон от 03.07.2016 N 363-ФЗ "О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации»

- РНПК : Совет по перестрахованию (недоступная ссылка). Дата обращения: 31 марта 2017. Архивировано 31 марта 2017 года.

- А.П. Архипов, С.Б. Богоявленский, Ю.В. Дюжев и др. Перестраховочный пул // Основы страховой деятельности: Учебник / Отв. ред. проф. Т.А. Федорова. — Москва: БЕК, 1999. — С. 768. — 757 с. — ISBN 5-85639-261-2.

Литература

- Казанцев С. К. Основы страхования: Учебное пособие Екатеринбург: ИПК УГТУ, 1988 ISBN 5-8096-0006-9

- Пфайффер К. Введение в перестрахование М. : Анкил, 2000 с. 155 ISBN 5-86476-146-X

- An introduction to reinsurance. Swiss Re, 2002

- The essential guide to reinsurance. Swiss Re, 2010