Городское кредитное общество

Городское кредитное общество, фр. La société du crédit foncier de la ville — негосударственное учреждение ипотечного кредитования в Российской империи. Объектом залога могли являться каменные, деревянные и смешанные жилые либо торгово-складские постройки (за исключением фабрично-заводских), а также земельные участки в черте города и пригородов. Ссуды предоставлялись на срок от 15 до 36 лет с правом досрочного погашения[1]. Как вид небанковского института, городские общества возникли в 1861 году и просуществовали до 1919 года, когда на территории Советской России по декрету СНК РСФСР «О ликвидации городских и губернских кредитных обществ» от 17 мая 1919 года они были ликвидированы с передачей дел и имущества в органы управления народным хозяйством. Треть городских кредитных обществ РОссии (12 из 36), которые находились в привислинских губерниях, оккупированных Германией в Первую мировую войну, а затем отколовшихся от империи с образованием Польши, продолжали свою работу в новом государстве вплоть до начала Второй мировой войны.

Схема кредитования

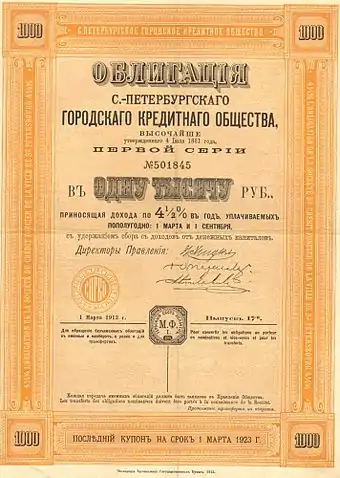

В упрощённом виде для получателя кредита дело обстояло следующим образом. Кредитное общество, в которое он вступал, выдавало ему в обмен на весь пакет документов (прежде всего, по залогу) не деньги, а лишь бланки облигаций, которые ему предстояло самому продать потенциальным инвесторам. Сам получатель кредита становился при этом облигационером. В современной финансовой терминологии покупателем при первичном размещении облигаций выступал сам облигационер, на которого перекладывалась задача продать свои облигации на вторичном рынке. Городское кредитное общество выступало при этом как эмитент облигаций, как ссудодатель при выдаче ипотечного кредита и как залогодержатель, принявший от заёмщика закладное свидетельство в обеспечение кредита[2].

Для инвесторов вложение в облигации городских кредитных обществ гарантировало получение стабильного дохода в виде купонных выплат. Их размер из расчёта 4½ % годовых был фиксированным на весь срок обращения облигации; даты выплат были известны заранее и печатались на купонах. Сверх этого инвестор мог извлечь дополнительный доход при покупке облигации по цене ниже номинала на вторичном рынке. На размер этого дополнительного дохода влияют как состояние денежного рынка, отражающее спрос инвесторов, так возможные спекуляции держателей облигаций, воздействующие на объём их предложения на вторичном рынке. Наибольший ущерб это причиняло интересам новых облигационеров, которые несли потери при первичном размещении ценных бумаг, выданных им городским кредитным обществом.

Расхождение между русским и французскими наименованиями типа учреждения

.jpg.webp)

.jpg.webp)

По содержанию выполняемых операций, городские (а также губернские, земские и пр.) кредитные общества были учреждениями ипотечного кредитования. Однако к началу 1860-х годов русскоязычные термины, необходимые для разграничения элементов усложняющейся типологии банковско-финансовых учреждений, либо отсутствовали, либо не успели прижиться в обиходе. Понятие ипотеки было известно, но область его применения ограничивалась теорией ипотечного права, где оно означало одну из форм залога, в то время как в официальных наименованиях учреждений финансов и кредита термин «ипотека» вплоть до 1868 года не использовался.

В целях обеспечения обращения на зарубежных фондовых биржах бланки русских ценных бумаг имели текст на французском языке. Чтобы обозначить отношение нового кредитного учреждения к ипотеке, создатели петербургского городского кредитного общества выбрали слово фр. foncier — один из синонимов слова недвижимость (фр. immobilier), означающий «земельный, поместный»[3], и встречающийся в названиях банков во Франции (crédit foncier). Однако в русском названии общества эквивалент слова foncier опустили. Это привело к расхождению между русскими и переводными названиями: на французском на облигациях Петербургского, Московского, Рижского и др. городских кредитных обществ значилось société du crédit foncier, а на русском просто «кредитное общество» без уточнения.

Открывшееся в 1871 году Одесское городское кредитное общество, несмотря на 10-летний прецедент «перевода» названия, вместо société du crédit foncier стало печатать на своих облигациях société du crédit immobilier. Это ещё более хаотизировало ситуацию с аутентичностью переводных названий одного и того же типа общества его оригинальному именованию на русском языке.

Девять лет спустя, в 1880 году Тифлисское городское кредитное общество (его устав утверждался уже не «высочайше», а товарищем (заместителем) министра финансов) вообще отказалось указывать на своих облигациях отношение своего общества к недвижимости. При этом сам термин кредитное общество был переведён на два языка: не только фр. société du crédit, но и нем. Städtische credit-geselleschaft

Роль в развитии финансов и кредита России

В первой половине XIX века в России было создано лишь пять кредитных институтов, выдававших ссуды под залог недвижимых имуществ. Четыре из них находились в Прибалтике (с 1802 года — Лифляндское дворянское кредитное общество и Эстляндская дворянская кредитная касса), Эзельский крестьянский банк (с 1823 года) и Курляндское кредитное общество (с 1830 года), и одно — в Привислинском крае (с 1825 года — земское кредитное общество Царства Польского). В 1861 году к ним добавился Александровский Нижегородский дворянский банк в Нижнем Новгороде[4]. Все они по типу клиентуры, предписанной им к обслуживанию, были сословными (шесть дворянских и одно крестьянское), и таким образом не могли полноценно обслуживать потребности городов. Ни одного частного коммерческого банка на то время в России не было.

Тем не менее, к началу 1860-х годов в России потребности городов в долгосрочном кредитовании строительных проектов на принципах ипотеки были крайне затруднены. Деятельность сохранных казен[5] была свёрнута, в то время как ограничения ссудных казен[6] не позволяли им обслуживать возросшие потребности городов в новых постройках и особенно в многоквартирном жилье.

Петербургское городское кредитное общество стало первым в России негосударственным финансовым учреждением, уполномоченным обслуживать специфические потребности городов строительстве жилья, а также торгово-складских помещений. Поэтому его учредительные документы стали типовым образцом для составления уставов последующих городских кредитных обществ, которые стали впоследствии открываться в крупнейших губернских городах страны. В их числе были кредитные общества:[4][7]:

- московское — 30 октября (11 ноября) 1862;

- рижское — 27 октября (8 ноября) 1864;

- ревельское — 4 (16) июня 1868;

- рижское ипотечное — 26 июня (8 июля) 1868;

- варшавское — 31 декабря 1869 (12 января 1870);

- одесское — 20 апреля (2 мая) 1871;

- лодзинское — 5 (17) апреля 1872;

- курляндское — 1 (13) марта 1875;

- кронштадтское — 25 апреля (7 мая) 1875;

- тифлисское — 31 октября (12 ноября) 1880;

- лифляндское — 6 (18) марта 1884;

- киевское — 28 января (9 февраля) 1885;

- люблинское — 25 июня (7 июля) 1885;

- калишское — 14 (26) июля 1885;

- плоцкое — 11 (23) октября 1886.

В 1895 году городские кредитные общества открылись в Минске и Петрокове; в 1898 в Николаеве, Радоме, Ломже, Кельцах, Ченстохове и Седлеце, а в 1899 в Баку, Кишинёве и Сувалках. Тем самым ещё до конца XIX века каждый из 12 губернских городов Царства Польского обзавёлся собственным городским кредитным обществом. В губерниях Европейской России затем открылись городские общества в Ростове-на-Дону, Симферополе, Вильне (1906), Саратове (1908), Житомире (1910) и Харькове (1912).

Всего с 1894 по 1907 год открылось 15, и с 1908 по 1916 год ещё 5 городских кредитных обществ[8].

По новым правилам, «высочайше утверждённым» 31 мая (12 июня) 1872 года по предоставлению Государственного совета, финансово-кредитные учреждения России были разделены на три категории, для каждой из которых устанавливались особые ограничения и нормативы[4]:

- Кредитные установления, принимающие вклады и производящие краткосрочные ссудные и комиссионные операции

- Кредитные установления, выдающие долгосрочные ссуды, но не принимающие вкладов

- Акционерные общества для заклада движимых имуществ, выдающие краткосрочные ссуды, но не принимающие вкладов

Петербургское кредитное общество было отнесено ко второй категории из этого списка. В отличие от открытого позже (1863–1864) Общества взаимного кредита, специализировавшегося на краткосрочных ссудах, прерогативой Городского кредитного общества было долгосрочное кредитование жилого и торгового строительства. В советскую эпоху функции городских кредитных обществ взяли на себя учреждения, позже слившиеся в Стройбанк СССР, устав которого также не позволял ему осуществлять расчётно-кассовое обслуживание хозяйствующих органов и физических лиц.

По состоянию на середину 1880-х годов на первом месте по числу облигаций, находящихся в обращении, петербургское городское кредитное общество находилось на первом месте (178 494 900 руб. на 1 марта 1895 года); на втором находилось московское (126 603 400 руб. на 1 марта 1894 года), на третьем одесское (56 633 897 руб. на 1 июля 1895 г) и на четвёртом киевское (10 123 600 руб. на 1 января 1895 года)[7].

Соотношение масштабов кратко- и долгосрочного кредитования в Петербурге по состоянию на 1903 год характеризуется следующими цифрами[9]

- Активы обществ взаимного кредита:

- СПб. общество взаимного кредита — 23 799 500 руб.

- Общество взаимного кредита СПб. уездного земства — 12 525 800 руб.

- Второе СПб. общество взаимного кредита — 4 739 100 руб.

- Кредиты СПб. городского кредитного общества — 244 763 400 руб.

На 1909 год объём ссуд по 31 обществу составил 890,6 млн. руб., в том числе по 19 обществам Европейской России — 741,7 млн. и по 12 польским обществам — 148,9 млн. руб. Лидерами по объёмам ссуд в 1909 году были: Петербург (320,6, без Кронштадта), Москва (202,0), Варшава (103,8), Одесса (89,3), Рига (43,6 по двум обществам), Лодзь (27,8), Киев (26,8) и Тифлис (23,7 млн. руб.)

На 1 января 1916 года в России действовало 36 городских кредитных обществ, выдавших ссуд в общей сложности на 1 млрд. 374 млн. руб. Таким образом, за 20 лет, по сравнению с 1 января 1896 года (660 млн. руб. по 17 обществам) рост оказался примерно двукратным[8].

Литература

- Городские кредитные общества // Финансово-кредитный энциклопедический словарь / Под общ. ред. А. Г. Грязновой. — М.: Финансы и статистика, 2004. — 1168 с. — ISBN 5-279-02306-X.

- Ососов В. Я. Городские общественные банки России. — СПб.: тип. Майкова, 1872. — 192 с.

- Кредитные общества городские // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Победоносцев К. П. Курс гражданского права. Первая часть. — 2-е изд. — СПб.: тип. II отд. Е. И. В. Канцелярии И. П. Анисимова, 1873. — 688 с.

Примечания

- Городские кредитные общества // Финансово-кредитный энциклопедический словарь / Под общ. ред. А. Г. Грязновой. — М.: Финансы и статистика, 2004. — 1168 с. — ISBN 5-279-02306-X.

- Проскурякова Н. А. Земельные банки Российской империи. — М.: Росспэн, 2002. — С. 97. — 517 с.

- Французско-русский словарь активного типа. М., Русский язык медиа, 2005. — С. 458

- Отчёт по Государственному совету за 1872 год. — СПб.: тип. II отд. Е. И. В. Канцелярии, 1874. — С. 153—170. — 462 с.

- Сохранные казны // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Ссудные казны // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Кредитные общества городские // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Игумнов Г. В. Московское городское кредитное общество (1863–1890). — Московский педагогический государственный университет имени В. И. Ленина. — М.

- Весь Петербург, 1904. — V. Кредит и банки. — С. 10.