Расчёт себестоимости по видам деятельности

Расчёт себестоимости по видам деятельности (англ. Activity-based costing, ABC) — метод учёта затрат, который заключается в идентификации процессов (видов деятельности) внутри фирмы и распределении затрат пропорционально их использованию в различных процессах. В отличие от традиционных методов расчета себестоимости, эта методика также преобразует накладные (постоянные) затраты в прямые (переменные).

Методология

Основа

В традиционных методиках учета, накладные затраты распределяются на результаты пропорционально условным величинам. Например, затраты на содержание производственного оборудования могут распределяться по видам продукции пропорционально объему выпуска (несмотря на то, что фактически разное время работы оборудования, разное количество переналадок могло быть затрачено не только на разные виды продукции, но и даже на разные партии).

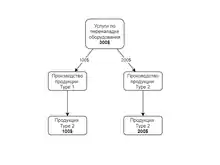

В противовес таким подходам, Activity-Based Costing предложил распределять затраты пропорционально так называемым "драйверам" - показателям реального использования затрат в разных процессах. Драйверами могут быть: часы работы оборудования; количество произведенных переналадок и другие физические величины, отражающие физические процессы использования ресурсов. Общая схема учета по ABC выглядит так (пример на рис. 1-2):

- Вначале выделяются драйверы затрат в компании (составляется классификация драйверов) для каждого класса затрат. Классом затрат в данном случае обычно является конкретный ресурс / однотипный вид ресурсов, используемых в компании / элемент затрат / статья затрат, сформулированная с высокой степенью детализации / услуга или вид услуги (например: амортизация конкретного станка или определенного типа станков; труд определенной категории работников; "затраты на переналадку"; амортизация или стоимость аренды определенного помещения и т.д.)

- Замеряются объемы использования драйвера на каждый процесс

- Элемент затрат распределяется пропорционально драйверу на каждый процесс

- Затраты процессов переносятся на их результаты (выпущенную продукцию, услуги)

Возможные усложнения

В базовом виде ABC применяется для основного производства - чтобы, по аналогии с переменными затратами, распределять другие производственные затраты, не являющиеся в полной мере переменными (например, амортизация и аренда оборудования, его переналадка), пропорционально их использованию в производстве разных видов изделий / партий продукции.

Тем не менее, известны случаи, когда на практике, по мере построения системы ABC, она усложняется, и предпринимаются попытки выстраивать многоуровневые зависимости между драйверами. Например, в дополнение к затратам основного производственного подразделения, на его процессы могут пропорционально распределяться затраты вспомогательных производственных подразделений (см. рис. 3).

Также ABC может применяться и для других процессов компании, не относящихся к основному производству. Например, система ABC иногда применяется в складской логистике - для распределения затрат склада на процессы хранения различных видов и партий сырья, материалов и товарной продукции. Реже ABC применяется к нематериальным процессам, для анализа распределения затрат между управленческими подразделениями.

История

Возникновение

Одной из первых публикаций на тему ABC является книга G. Staubus "Activity Costing and Input-Output Accounting", написанная в 1971 году [1].

Тем не менее, считается, что первое формальное систематизированное описание ABC было дано авторами R. S. Kaplan и W. Bruns в книге "Accounting and Management: A Field Study Perspective" 1987 года[2].

Time-Driven Activity-Based Costing (TD ABC)

В 2004 году была систематизирована методика TD ABC - вариация ABC-метода для случаев, в которых в качестве драйвера затрат используются показатели времени[3].

Проблема недоиспользованной мощности

В базовой методологии ABC стоимость ресурса распределялась пропорционально фактическим объемам его использования, какими бы малыми они ни были. В дальнейшем, для решения этой проблемы, методология была расширена путем добавления в нее инструментов анализа неиспользованных мощностей (unused capacity)

Тем не менее, большинство публикаций и учебных курсов на тему ABC (в том числе, учебные программы CIMA) до сих пор представляют его в варианте без учета недоиспользованных мощностей.

Влияние на другие методологии

В своем исходном виде, ABC противопоставляется [4]"пространственным" группировкам затрат - в частности, учету по центрам затрат (Cost Center Accounting) и методологиям, разработанным на его основе, в том числе системе GPK (Grenzplankostenrechnung).

Тем не менее, в дальнейшем произошло его комбинирование с пространственными подходами. Так, в практических кейсах внедрения TD ABC применялось предварительное обобщение затрат по центрам затрат. К 2005 году была разработана модель комплексного комбинирования систем ABC и GPK[5].

В дальнейшем, ABC был частично использован (наряду с GPK) при развитии системы управленческого учета ресурсопотребления - RCA (Resource Consumption Accounting), которая является наиболее поздней из известных комплексных систем управленческого учета затрат, разработанных к сегодняшнему дню.

Преимущества и недостатки

В общем случае, преимуществами ABC считаются:

- Более точное распределение накладных затрат на результаты

- Более глубокий анализ зависимостей внутри предприятия

- Лучшее выявление причин неэффективных затрат (как следствие предыдущего пункта)

Недостатками:

- Высокие затраты на внедрение

- Высокий риск допустить ошибки при внедрении и высокая цена таких ошибок

Основными сложными и затратными процедурами являются: при внедрении ABC - правильное выделение драйверов затрат; при применении ABC - постоянное ведение учета драйверов (например, учет каждой переналадки с указанием информации о том, на какой вид продукции / на какую партию она выполнена).

Примеры

Пример распределения затрат на работы непрозводственного персонала по Time-Driven ABC

Например, на предприятии внедряется два программных продукта. Первый — для управления производством в цехе, второй — для автоматизации продаж в отделе сбыта.

Оба продукта обслуживает один из четырех штатных программистов, с окладом 40 000 руб./мес.

Требуется рассчитать затраты на информатизацию производственных бизнес-процессов и процессов сбыта (при том, что три других программиста заняты другими процессами).

Драйвером затрат в этом случае руководство предприятия считает рабочее время. К концу месяца отчет показал, что 25 % рабочего времени программист затратил на работу с первым продуктом, 75 % — со вторым. Однако для работы программиста требовался не только его труд. Амортизация компьютера программиста составляет 2 000 руб./мес. Амортизация помещения, в котором располагается IT-отдел, составляет 12 000 руб./мес. Драйвером амортизации руководство считает площадь помещения, условно полагая, что каждый программист занимает равную площадь. Тогда мы можем суммировать затраты на один месяц работы программиста: 40 000 + 2 000 + (12 000 / 4) = 45 000 руб. Теперь распределяем эту сумму.

Получается: затраты на информатизацию производства: 45 000 × 0,25 = 11 250 руб.; затраты на информатизацию сбыта: 45 000 × 0,75 = 33 750 руб.

Особенности перевода

На русском языке встречаются разные формулировки для обозначения Activity-Based Costing, в том числе:

- ABC-метод

- AB-костинг

- ABC-костинг

- Учет затрат по видам деятельности

- Функционально-стоимостный анализ (ФСА) (корректность этого перевода можно поставить под сомнение, поскольку ФСА является отдельной дисциплиной и в зарубежных публикациях называется Functional Cost Analysis)

- Функциональный учет

- Учет затрат на основе видов деятельности

При этом буквально Activity-Based Costing означает "расчет затрат (себестоимости) на основе действий". Такая формулировка указывает на то, что основной задачей методики является не расчет себестоимости действий, а расчет себестоимости пропорционально действиям. Это важно, поскольку в фундаментальных публикациях по ABC-методу сами процессы (действия, виды деятельности) не рассматривались как конечные объекты для расчета себестоимости ("костинга"), и предлагались лишь как вспомогательные объекты для промежуточной группировки затрат и нахождения максимально точных пропорций в целях расчета себестоимости выпущенной продукции.

Тем не менее, ABC стал одной из методологических основ для современных разработок по расчету себестоимости бизнес-процессов.

Связанные понятия и дисциплины

Со временем выделились понятия:

- Activity-Based Budgeting (бюджетирование на основе выделения видов деятельности)

- Activity-Based Management (управление на основе выделения видов деятельности)

Они отражают расширение методологии ABC - ее применение не только для учета уже понесенных затрат, но и для их планирования, и для управления ресурсами предприятия.

Другие особенности

Традиционно ABC считается методом, применимым только для управленческого учета.

ABC обычно основывается на более точном и детальном анализе технологического процесса, в сравнении с традиционными методами управленческого учета. Выполняются попытки максимально точно отследить, как затраты, решение о которых принято до производства определенной единицы продукции (например, амортизация или стоимость аренды производственных или непроизводственных помещений, решение о строительстве / покупке / аренде которых было принято задолго до выпуска конкретной единицы продукции) технологически связаны с каждой единицей продукции. В связи с этим, ABC обычно рассматривается как метод распределения затрат в системе Absorbtion Costing.

По этой же причине считается, что ABC - это способ преобразования постоянных (долгосрочных) затрат в переменные.

Рассуждения о применимости

Менеджмент на основе хозяйственной деятельности

Расчет себестоимости по видам деятельности (РСВД) обеспечивает аналитическую модель, которая описывает, как конкретные продукты или клиенты используют различные объёмы услуг, поставляемые из непрямых или дополнительных источников.

Издержки, качество и временные затраты, как правило, характеризуют результаты любого процесса. Поскольку качество и время измерить просто, их и оценить обычно бывает легко. Однако издержки представляют собой некую аналитическую «конструкцию», не всегда осязаемую, — её нельзя измерить секундомером или отградуировать лазерным инструментом. Только модель РСВД может точно проследить все расходы организации: на закупки, производство, распределение или доставку. Таким образом, правильно составленная модель РСВД является основным элементом оценки затрат внутренней составляющей сбалансированной системы показателей.

Однако определение издержек операционного процесса — это только первый шаг, после которого менеджеры и работники должны начать действовать в направлении его совершенствования. Управление на основе видов деятельности охватывает те функции, которые повышают эффективность, сокращают затраты и улучшают использование активов. РСВД стремится либо увеличить мощность, либо снизить расходы таким образом, чтобы для производства продуктов или услуг компании требовалось меньше физических, человеческих и оборотных капитальных ресурсов. Финансовая выгода от управления на основе видов деятельности оценивается сокращением затрат, ростом доходов (за счёт более оптимального использования ресурсов), а также возможностью уклониться от издержек, поскольку наращивание производительности существующих ресурсов устраняет необходимость дополнительных инвестиций в капитал и людей. Менеджмент на основе видов деятельности влечет за собой улучшение производства и представляет процесс, состоящий из пяти этапов.

Разработка деловой ситуации

Зачастую менеджеры просто не знают об имеющихся возможностях сокращения издержек и повышения эффективности процессов. Десятки лет внимание инженеров было сосредоточено на совершенствовании передовых технологий производства и сервисных операций в рамках существующих подразделений, не уделяя внимания ни вспомогательной деятельности, ни межфункциональной деятельности, ни бизнес-процессам. Раньше, когда затраты на все это были относительно малы по сравнению с издержками производства, а сами бизнес-процессы просты и понятны, приоритеты были расставлены правильно. Однако в современной организации возрастающая часть расходов приходится на непрямые и вспомогательные виды деловой активности, а тот же самый бизнес-процесс оказывается под влиянием множества различных подразделений и функций.

Как правило, информация, полученная в результате анализа издержек по видам деятельности, показывает, насколько велики затраты на неэффективные виды работы, обнаружение брака и мероприятия по его устранению. Тех менеджеров, которые все ещё скептически и подозрительно относятся к потенциальным выгодам процессов совершенствования, таких, как комплексное управление качеством и программы «шесть сигм», данная информация сможет мотивировать к переменам.

Данные, полученные как результат РСВД, могут служить основой для определения как внутренних, так и внешних эталонов (benchmarking).

В заключение следует сказать, что первые преимущества анализа видов деятельности возникают в результате классификации расходов за счёт возможностей уменьшения издержек. Улучшения можно добиться либо разработкой абсолютно новых процессов, либо повышением качества и производительности существующих. Классификация расходов по видам деятельности позволяет менеджерам понять, какие операционные затраты возникают в ходе неэффективных и низкокачественных процессов. Используемая таким образом информация, полученная на основе анализа РСВД, стимулирует перспективные идеи по разработке и внедрению программ постоянного совершенствования деятельности.

Выбор приоритетов

Многие организации уже имеют собственную идеологию программ улучшения и не нуждаются в дополнительной информации относительно текущих расходов на неэффективные и некачественные процессы, выявленные в ходе РСВД-анализа. Однако без таких данных можно сконцентрировать свои усилия на аспектах, которые в настоящий момент не обладают потенциальными возможностями высочайшей финансовой отдачи.

Самым скудным ресурсом любой организации является время. Именно поэтому менеджерам следует направлять все усилия своих сотрудников на улучшение тех процессов, где возможность значительного сокращения затрат наибольшая. Модель РСВД определяет, где существуют такие возможности, она помогает определить те процессы, которые следует совершенствовать в первую очередь.

Обоснование затрат на внедрение методики

Нередко некорректный реинжиниринг даёт превосходные результаты первое время, помогает «срывать низко висящие яблоки», но потом результативность этого подхода значительно падала, а нередко приводила и к существенным убыткам для компаний. Процесс управления на основе видов деятельности:

- Требует анализа функций предприятия для определения больших объёмов неэффективных расходов. Затем менеджеры и работники компании предлагают проекты, реинжиниринг может быть очень результативным.

- На основании информации РСВД устанавливаются приоритеты. И менеджеры, и рядовые сотрудники очень ограничены во времени. Именно поэтому среди множества инициатив они должны выбрать только те проекты, осуществление которых принесет максимальный результат в максимально короткие сроки.

- Даже если самые лучшие и эффективные проекты совершенствования процессов нередко требуют солидных вложений, возврат их не заставит себя ждать.

Отслеживание возможных выгод от использования методики

Предположим, что на основании первоначальной информации РСВД были разработаны и предприняты некоторые шаги в соответствии с методом управления на основе видов деятельности: перепроектирование или реинжиниринг. Однако многие компании так и не понимают до конца всех выгод и преимуществ, которые они получат в результате этой деятельности. Предприятия улучшают или изменяют процессы, производя те же объёмы продукции с меньшими затратами, но им и в голову не приходит перераспределить или ликвидировать те ресурсы, которые больше не нужны. Таким образом, общий объём расходов компании остается без изменений.

Модель РСВД даёт информацию о тех ресурсах — кодах производственных расходов главной книги (general ledger expense code), активах, а также персонале, занятом полный рабочий день (Full-Time Employees — FTE), — которые необходимы для конкретной операции. Периодически обновляя и пополняя базовую модель РСВД, компания может делать переоценку и перераспределение ресурсов (расходы, активы, FTE), направленных на тот или иной вид деятельности или бизнес-процесс. Периодическое обращение к модели расчета издержек по видам деятельности позволяет получить ощутимую обратную связь относительно того, какие выгоды и преимущества имеет организация от первоначальных операционных улучшений и что следует предпринять, чтобы закрепить успех.

Оценка результатов непрерывных улучшений

Менеджеры могут определить факторы достижения результатов, которые объясняют необходимость данного количества ресурсов, а, следовательно, затрат на выполнение соответствующих операций. Например, фактором достижения результатов при переработке сырья может служить качество этого сырья, определяемое при входном контроле. Ещё один фактор достижения результатов — умения и навыки операторов процесса. Перечисленные факторы могут являться локальными индикаторами производительности, которые сотрудники компании могут улучшать ежедневно. Они не являются стратегическими показателями, но определяют, мотивируют и оценивают ежедневные мероприятия и шаги по улучшению и совершенствованию процессов.

Практика массового применения РСВД показала, что использовать РСВД в его общеизвестном виде очень трудоемко, из-за чего затруднительно. Модель деятельности, разбитая до достаточно мелких работ, требует значительных усилий для постоянного поддержания её в актуальном (свежем) состоянии. Польза от этих усилий зачастую уступает затратам. То есть РСВД из идеологии бухгалтерской, непрерывной, перешёл в разряд одного из видов (методов) анализа деятельности, выполняемого периодически, от случая к случаю.

См. также

Примечания

- Staubus, George J. Activity Costing and Input-Output Accounting. — Richard D. Irwin, Inc., 1971.

- Kaplan, Robert S. and Bruns, W. Accounting and Management: A Field Study Perspective. — Harvard Business School Press, 1987.

- Robert S. Kaplan and Steven R. Anderson. Time-Driven Activity-Based Costing (англ.) // Harvard Business Review. — 2004. — Ноябрь.

- Polejewski, Shirley A. German Cost Accounting vs.Activity-Based Costing (англ.) // University of St. Thomas. — С. 8 p..

- Friedl, Gunther; Hans-Ulrich Kuepper and Burkhard Pedell. Relevance Added: Combining ABC with German Cost Accounting (англ.) // Strategic Finance. — 2005. — Июнь. — С. 51-61.

Ссылки

- R. Cooper, R.S. Kaplan. Measure Costs Right // Harvard Business Review (1988)

- R. Kaplan, Steven R. Anderson. Переосмысление Activity-Based Costing (2005)

- Activity Based Costing — учет затрат // Журнал "Финансовый директор" (2005)

- Теория Activity Based Costing: Потрал "Клерк.ру"

- ABC-Costing: персональный сайт Снежаны Манько

- «Ключ к реализации корпоративной стратегии. Часть 1» А. Мироненко, эксперт в области CPM

- «Ключ к реализации корпоративной стратегии. Часть 2» А. Мироненко

- «Управление эффективностью программ в государственном секторе экономики», Гэри Кокинз

- «MES системы: оперативный функционально-стоимостной анализ производства»

| В библиографических каталогах |

|---|