Приходный кассовый ордер

Приходный кассовый ордер — первичный документ, на основании которого осуществляется приём наличных денежных средств в кассу предприятия. Используется в случаях: оприходования выручки; возврата неиспользованных средств, ранее выданных под отчет; получения средств с расчётного счета предприятия; возврата средств, которые ранее выдавались дебиторам; поступления от учредителей в уставной капитал и т.д.

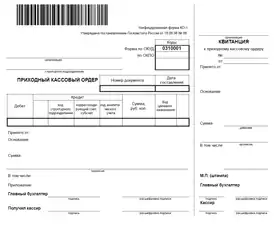

| Приходный кассовый ордер | |

|---|---|

| |

Учёт приходных кассовых ордеров

Согласно Указанию Банка России от 11.03.2014 № 3210-У приходный кассовый ордер (ПКО) по форме № КО-1 используется для оформления поступления наличных денег в кассу организации как при ручном ведении учёта, так и при обработке информации с применением средств компьютерной техники. Приходный кассовый ордер выписывается в единственном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Код формы по классификатору ОКУД 0310001. Бланк квитанции к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью кассира и регистрируется в журнале регистрации расходных и приходных кассовых документов, по форме N КО-3, далее выдается на руки сдавшему деньги, а сам приходный кассовый ордер остается в кассе.

Хозяйствующим субъектам разрешено оформлять электронные приходные кассовые ордера. Распечатывать документы не нужно, но у кассира, бухгалтера и получателя денег должна быть электронная подпись. Хозяйствующий субъект может комбинировать электронные и бумажные документы (часть ПКО составлять на бумаге, часть электронно).

Унифицированная форма ПКО

Перечень реквизитов и порядок заполнения приходного кассового ордера и квитанции к нему[1][2]:

- поле «Организация» — указывается наименование организации выдавшей ПКО.

- необязательное поле «Структурное подразделение» — уточняется структурное подразделение организации, в котором выписан приходный кассовый ордер, поле актуально для крупных организаций, а также для организаций с несколькими кассами.

- поле «Номер документа» — указывается порядковый номер приходного кассового ордера. При выписке приходных ордеров должна быть непрерывная нумерация.

- поле «Дата составления» — заносится дата выписки приходного кассового ордера.

- необязательное поле «Дебет» — в нём указывается дебетовый счёт бухгалтерской операции, формируемой на основании приходного ордера. Обычно, в данном поле указывается бухгалтерский счёт 50 «Касса».

- необязательное поле «Код структурного подразделения» — указывается код подразделения, в котором приходуются денежные средства.

- необязательное поле «Корреспондирующий счёт, субсчёт» — указывается кредитовый счёт бухгалтерской операции, формируемой на основании приходного ордера.

- необязательное поле «Код аналитического учета» — указывается объект аналитики корреспондирующего счета.

- поле «Сумма, руб. коп.» — указывается приходуемая в кассу сумма цифрами.

- поле «Принято от» — заносится лицо, передающее наличные денежные средства.

- поле «Основание» — содержание операции поступления денег, буквально «за что».

- поле «Сумма» — указывается с начала строки с заглавной буквы сумма поступления прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается.

- поле «В том числе» — указывается сумма НДС, записанная цифрами, в случае, если операция не облагается НДС, делается запись «без налога (НДС)».

- поле «Приложение» — содержит перечень прилагаемых первичных документов с указанием их реквизитов.