Налогообложение в Литве

Налоги в Литве взимаются центральным правительствами и местными органами.

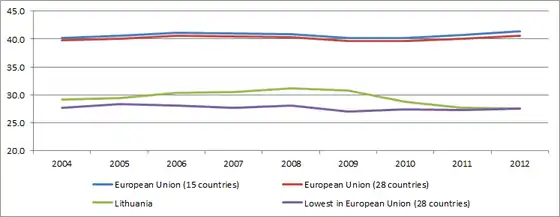

Наиболее важный источник доходов, включает в себя налог на добавленную стоимость (PVM), НДФЛ, акцизы и налог на прибыль. Помимо этого в Литве в Фонд социального страхования собирают взносы на социальное обеспечение . Общий объем налоговых поступлений в Литве, включая социальные отчисления, составляет 27,5 % в 2012 году, что является самим низким показателем в Европейском Союзе.

История налогообложения в Литве

До 16 века в Великом княжестве Литовском товарообмен был основан на бартере. Первые налоги (dėkla и mezliava) уплачивались сельскохозяйственной продукцией. При князе Кястутисе были введены первые денежные налоги. Налоги в 17 и 18 веках состояли из hiberna (налог на четвертование), hiberna (налог на государственные имения) и Pagalvės mokestis (подушный налог, подлежащей уплате на человека).[1]

После разделов Речи Посполитой налоговая система Литвы была подчинена соответствующей системе России (на большей части территории современной Литвы). Налоги, собираемые в этот период были в основном на землю и арендную плату.

При советской власти финансовая система Литвы, в том числе налоги, была интегрирована в финансовую систему СССР. Подоходный налог был прогрессивным и колебался от 0,35 до 13 % на доход выше необлагаемой налогом суммы. Местные налоги платились за дом и земельный участок, находящийся в собственности, а также за собственный автомобиль.

Современная налоговая система в Литве с 1990-х годов включала в себя налог на прибыль и НДФЛ — в 1990 году, налог на землю — в 1992 году.

Современная налоговая система

Современная налоговая система Литвы основана на Конституции Литвы. Основные налоговые законы в Литве : закон О налоговой администрации, закон О таможне и законы по конкретным налогам.[2]

Основные принципы налогового администрирования в Литве, как это определено законом:

- Равенство — все налогоплательщики должны быть в равных условиях перед законом.

- Справедливость — налоговый уплачивается на справедливой основе.

- Универсальное применение — все налогоплательщики должны уплачивать налоги в соответствии с законом и в установленные сроки.

- Приоритет содержания над формой — операции и отношения должны оцениваться исходя из их фактического содержания, а не их формального выражения.

Все налоги в Литве находятся в ведении Государственной налоговой инспекции, кроме тарифов, которые находятся в ведении таможни. Некоторые вопросы налогового администрирования выполняются Министерством охраны окружающей среды и Министерством сельского хозяйства.

Наиболее важные налоги, собираемые в Литве включают в себя налог на добавленную стоимость, НДФЛ, акцизы и налог на прибыль, на долю которых приходится 94 % налоговых поступлений, или 66 % от общего объема доходов республиканского бюджета (включая муниципальные бюджеты) в 2013 году.[3] Все эти налоги собираются в бюджет государства, хотя часть налогов с личного дохода распределяются в муниципалитете, где этот человек проживает. Налоги на имущество распределяются полностью в муниципальные бюджеты.

Налоги

НДФЛ

НДФЛ облагаются резиденты и нерезиденты. Резиденты облагаются налогом на их доходы во всем мире, в том числе доходы от работы по найму, самостоятельной занятости, инвестиционный доход и прирост капитала. Нерезиденты могут облагаться налогом на некоторые виды доходов в Литве, в том числе трудовые доходы, проценты, доходы от распределенной прибыли и доходы по операциям с недвижимым имуществом или иным имуществом. Освобождение от двойного налогообложения возможно в некоторых случаях.[4]

Большинство типов дохода облагается налогом по ставке 15 % (базовый вычет предоставляется на более низких уровнях доходов, занятости). Некоторые виды доходов облагаются налогом по более низкой ставке 5 %. Взносы в фонд медицинского страхования в размере 9 % (6 % оплачиваются работником в 3 % за счет работодателя, хотя существуют исключения) начисляются на прибыль.

Начиная с 2002 обсуждалась возможность реализации прогрессивного налогообложения доходов в Литве с целью снижения неравенства. Однако, по состоянию на 2014 год, внедрить прогрессивное налогообложение не удалось.[5]

Взносы на социальное обеспечение

Взносы в Фонд социального страхования удерживаются из зарплаты по ставке 3 % или 4 %, если работник решил внести дополнительные взносы в пенсионную систему). Дополнительные взносы оплачиваются работодателем в размере от 27,98 % до 29,6 %, в зависимости от типа работодателя.[4]

Налог на прибыль

Налог на прибыль или налог на прибыль организаций начисляется на литовские компании, работающие в Литве как компании-резиденты и нерезиденты. Литовские компании облагаются налогом на их доходы во всем мире и получается через постоянные представительства в других странах в соответствии с международными договорами. Нерезидентные компании облагаются налогом на доходы, которые зарабатываются в Литве. К таким доходам относятся дивиденды, проценты, хотя существуют исключения.[8]

Большинство компаний облагаются налогом по ставке 15 %. Ставка 0 % применяется к прибыли, полученной от социального предпринимательства и предпринимательской прибыли некоммерческих предприятий до порога в 25 000 литов (2014).

Налог на добавленную стоимость

| Ставка НДС | По состоянию на |

|---|---|

| 18 % | 1/05/1994 |

| 19 % | 1/01/2009 |

| 21 % | 1/09/2009 |

Налог на добавленную стоимость (или НДС), взимаемый с товаров и услуг, которые облагаются НДС в соответствии с законом.

Стандартная ставка НДС в Литве составляет 21 %. Некоторые товары и услуги облагаются по ставке НДС до 9 % (большинство книг, периодических изданий и пассажирские перевозки), 5 % (определенные фармацевтические и медицинские товары, помощь, оказываемая инвалидам) и 0 % (международные перевозки).[9] некоторые товары и услуги освобождаются от НДС (например, финансовые услуги).[10]

Акциз

Акцизы в Литве применяются на импортную или произведенную и реализованную продукцию, включая:

- Алкогольные напитки;

- Табачные изделия (повышены с 1 марта 2016; следующее повышение ожидается осенью, пока не будет доведено но ср. уровня по ЕС);

- Энергетические продукты, в том числе моторное топливо, топочный мазут и электроэнергия.[11]

Прочие налоги

Закон О налоговом администрировании включает в себя список из 25 налогов (по состоянию на 2015 год), взимаемых в Литве. Другие налоги включают в себя налоги на недвижимость и землю, природные ресурсы, загрязнение окружающей среды, наследство, лотереи и азартные игры, сборы за услуги, оказываемые государством (регистрацию объектов промышленной собственности) и некоторые налоги в сахарной промышленности.

См. также

Примечания

- Mokesčių administravimo raida Lietuvoje. State Tax Inspectorate. Дата обращения: 16 апреля 2015.

- Puzinskaitė, Egidija; Klišauskas, Romanas. Mokesčių teisės sistema ir apmokestinimo principai (неопр.) // JURISPRUDENCIJA. — Mykolo Romerio universitetas, 2012. — Т. 19, № 2. — С. 675—695.

- Data on Collection of the National Budget Revenue. Ministry of Finance of the Republic of Lithuania. Дата обращения: 15 апреля 2015.

- 2014-15 Worldwide Personal Tax Guide. Lithuania (недоступная ссылка). EY. Дата обращения: 15 апреля 2015. Архивировано 27 апреля 2015 года.

- Exprerts crush the idea of progressive taxes. Delfi.lt. Дата обращения: 26 октября 2015.

- K. Leontjeva. 5 priežastys, kodėl „Sodros“ įmokų „lubos“ reikalingos Lietuvai. Delfi.lt. Дата обращения: 20 апреля 2015.

- A. Pabedinskienė: „Sodros“ įmokų lubos bus nustatytos (лит.) // Kauno Diena. — 2015. — 20 Sausio.

- 2014-15 Worldwide Corporate Tax Guide. Lithuania. EY. Дата обращения: 15 апреля 2015.

- VAT Rates Applied in the Member States of the European Union. European Commission. Дата обращения: 15 апреля 2015.

- Value added tax (VAT) (недоступная ссылка). State Tax Inspectorate. Дата обращения: 15 апреля 2015. Архивировано 8 ноября 2013 года.

- Excise duties. State Tax Inspectorate. Дата обращения: 20 апреля 2015.