Банковский сертификат

Банковский сертификат — один из видов ценных бумаг, который удостоверяет сумму внесенного вклада и права владельца на получение этой суммы и процентов по истечении установленного срока. Банковские сертификаты делятся на сберегательные и депозитные[1]. У всех банковских сертификатов есть срок обращения, после окончания которого владелец сертификата может потребовать сумму вклада и проценты[2]. Банковские сертификаты выпускаются для привлечения дополнительных финансовых ресурсов[3].

Описание

Федеральная служба по финансовым рынкам и Банк России устанавливают порядок регистрации банковского сертификата. Такие характеристики, как номинальная стоимость сертификата, срок его обращения, годовая процентная ставка по вкладу устанавливаются банком по итогам договоренности с покупателем сертификата[1]. Банковские сертификаты отличаются от векселей правилами обращения[4]. Банковский сертификат удостоверяет права вкладчика на получение суммы вклада и процентов по истечении установленного срока. Эмиссию сертификатов могут делать только банковские структуры для того, чтобы привлекать финансовые средства[5]. В России выпуском сертификатов занимаются коммерческие банки. Выпуск сертификатов производится в рублях. По состоянию на 2015 год, 94 % сберегательных сертификатов на общем рынке сберегательных сертификатов принадлежит ценным бумагам, которые были выпущены Сбербанком. 1,76 % и 1,04 % банковских сертификатов были выпущены Первобанком и ЦентроКредит банком[2]. Банковские сертификаты по степени защищенности уступают только государственным ценным бумагам. Выпуск сертификатов могут осуществлять банки, которые ведут свою деятельность не меньше 2 лет. Выпуск банковских сертификатов оговаривается с Центральным банком[2].

Существует два типа банковских сертификатов — сберегательные и депозитные. Сберегательные сертификаты выдаются физическим лицам, а депозитные — юридическим лицам. Банковские сертификаты могут выдаваться на предъявителя или быть именными[1]. Сертификат предъявляется к оплате в кредитной организации или в любом ее филиале. В 2007 году был пик популярности приобретения сберегательных сертификатов, в 2008 году объем выпуска начал уменьшаться и падал до 2012 года. В период 2012—2013 годов наибольшей популярностью пользовались сберегательные сертификаты, срок погашения которых составил 1-3 года[3].

Также сертификаты бывают разовыми и серийными[5].

Депозитные сертификаты используются сроком до одного года, а сберегательные до трех лет. Банковский сертификат нельзя использовать в качестве средства для расчета за услуги или товары[1].

Обычно по сберегательному сертификату минимальный вклад меньше, чем по депозитному сертификату. По последнему, осуществляются только безналичные расчеты[1]. Если сравнивать простой срочный вклад и банковский депозитный сертификат, то преимущества последнего заключаются в том, что когда юридическое лицо совершает покупку такого сертификата, не нужно тратить время на очень многие формальности, которые существуют при открытии депозитного счета. Есть разница между налогообложением ценных бумаг и депозитов. Когда только фондовый рынок формировался, для ценных бумаг применялось льготное налогообложение[1].

На 1 ноября 2013 года объем рынка сберегательных сертификатов превысил 171 миллиард рублей. Английским банком «English Barclay’s» было выпущено депозитных сертификатов на 33 миллиарда долларов. В Канаде банковские сертификаты составляют 50 % банковских пассивов[2].

На западе депозитные сертификаты выдаются частным и юридическим лицам, в России — юридическим лицам и частным предпринимателям[3].

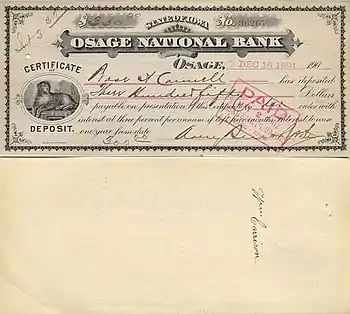

На бланке банковского сертификата должно быть указано, к какому типу банковских сертификатов он относится — депозитному или сберегательному. Должна быть обозначена причина выдачи сертификата — внесение вклада или внесение депозита. Прописью и цифрами указывается размер депозита или сберегательного вклада, отмечается дата его внесения. Банковский сертификат содержит информацию о сумме процентов, которая должна быть выдана, обязательство о возвращении депозита или вклада. Также должны присутствовать подписи двух лиц и стоять печать банка[6][7].

Банк, который занимается выдачей сертификата, может поместить на его бланке дополнительную информацию, которая не противоречит действующему законодательству[7].

При выписке банковского сертификата заполняются все реквизиты его корешка. После отделения корешка от сертификата, корешок хранится в банке. Если у банковского сертификата нет корешка, то в специальный банковский журнал вносится информация о выпущенных сертификатах[7].

Банковский сертификат совмещает в себе свойства вклада и ценной бумаги. Его можно подарить кому-то, получить по наследству. У банковского сертификата есть фиксированная процентная ставка. Выплата процентов происходит тогда же, когда и происходит погашение сертификата[6].

Примечания

- Биржевая торговля, 2005, с. 104.

- Банковские сертификаты как экономические инструменты.

- Семенова Е.А. Депозитные и сберегательные сертификаты на рынке банковских продуктов.

- Биржевая торговля, 2005, с. 105.

- Банковское дело, 2018, с. 28.

- Банковское дело, 2018, с. 29.

- Банковское дело, 2018, с. 30.

Литература

- А.А. Дозоров. Биржевая торговля. Учебно-практическое пособие. — Москва: Брокеркредитсервис, 2005. — 256 с.

- Надежда Мартыненко, Ольга Маркова, Наталья Сергеева, Ольга Рудакова. Банковское дело в 2 ч. Часть 2. — Москва: Юрайт, 2018. — 368 с. — ISBN 978-5-534-08470-2.