Товарная накладная

Товарная накладная — первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

| Товарная накладная | |

|---|---|

| |

Определение

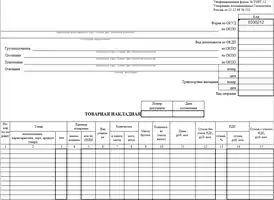

Согласно БСЭ товарная накладная — это первичный бухгалтерский документ, предназначенный для оформления операций по отпуску и приёму товаров со склада. Содержит название организации, номер накладной, дату отпуска товара, его наименование, кем отпущен товар, кому отпущен товар, его количество, сорт, цена и другие данные, основание для отпуска товара, подписи материально ответственных лиц в его отпуске и приёме[1].

Учёт товарных накладных

Унифицированная форма товарной накладной, применяющаяся в Российской Федерации — «ТОРГ-12». Товарная накладная составляется в двух экземплярах: первый остается у организации, реализующей товарно-материальные ценности, второй передается организации-покупателю[2].

На основании товарной накладной фирма-продавец списывает стоимость товаров в бухгалтерском учете, а покупатель оприходует полученные ценности.

Организация может не пользоваться унифицированной формой ТОРГ-12, а составить собственный вариант товарной накладной. В данном случае в накладной должны быть обязательно прописаны следующие реквизиты:

- наименование документа и наименование организации, от имени которой составлен документ;

- дата составления документа;

- наименование товара, его количество и стоимость;

- должности лиц, ответственных за данную хозяйственную операцию;

- личные подписи этих лиц.

Примечания

- Накладная // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

- Унифицированная форма № ТОРГ-12//Постановление Госкомстата РФ от 25.12.1998 N 132