Причины возникновения европейского долгового кризиса

Европейский долговой кризис[1], или кризис суверенного долга в ряде европейских стран[2] — долговой кризис, охвативший в 2010 году сначала периферийные страны Евросоюза (Греция, Ирландия), а затем охвативший практически всю зону евро. Источником кризиса называют кризис рынка гособлигаций в Греции осенью 2009 года[3]. Для некоторых стран еврозоны стало сложным или невозможным рефинансирование государственного долга без помощи посредников[4].

Развитие европейского долгового кризиса стало возможным из-за одновременного воздействия ряда сложных факторов, среди которых: глобализация финансового рынка; лёгкость доступа к кредитам в 2002—2008 годах, которая привела к выдаче значительного количества кредитов с высоким уровнем риска; мировой финансовый кризис 2007—2012 годов; дефицит торговых балансов ряда стран; впоследствии лопнувшие пузыри на рынках недвижимости; низкие темпы экономического роста с 2008 года по настоящее время; провал мер налогово-бюджетной политики, направленных на регулирование величины государственных доходов и расходов; широкое распространение практики оказания государственной экстренной финансовой помощи банковским отраслям и частным держателям облигаций, выкуп долгов или перенос убытков частного сектора на налогоплательщиков.

Несоблюдение норм регулирования рынков

По одной из теорий, причиной кризиса стал существенный рост ёмкости инвестиционного фонда в 2000‒2007 годах за счёт сбережений частного сектора. К 2007 году ёмкость мирового фонда долговых обязательств с фиксированной процентной ставкой увеличилась с примерно $36 триллионов в 2000 году до $70 триллионов. Рост этого «огромного денежного фонда» был вызван выходом на мировые капитальные рынки инвесторов развивающихся стран с высокими темпами экономического роста. Появление новых инвесторов привело к возникновению на мировом рынке ценных бумаг спроса на бумаги с более высокой прибыльностью, чем у казначейских облигаций США[5]. Желая привлечь эти инвестиционные средства, многие страны перестали соблюдать нормы регулирования капитальных рынков и принципы внутренней экономической политики, что привело к росту рыночных пузырей по всему миру. Хотя эти пузыри уже лопнули (и привели к падению цен на активы, например, жилую и коммерческую недвижимость), долговые обязательства стран перед инвесторами мирового рынка остались на прежнем уровне, из-за чего у многих инвесторов возникают сомнения в платежеспособности как правительств, так и банковского сектора стран-должников.

Правительства европейских стран, затронутых кризисом, привлекали и использовали заёмные средства по-разному. В Ирландии, например, значительное количество банковских кредитов, полученных застройщиками, привело к росту огромного пузыря на рынке недвижимости. Когда он лопнул, правительство Ирландии (то есть в конечном счёте налогоплательщики) приняло на себя обязательства по выплатам. В Греции правительство направляло привлечённые средства на выплаты государственным служащим, в форме как чрезвычайно высокой заработной платы, так и высоких пенсий. В Исландии приток мировых инвестиций привёл к диспропорциональному росту банковского сектора страны, задолженность которого перед иностранными инвесторами в несколько раз превышала ВВП страны.

Взаимосвязь стран в рамках глобальной финансовой системы приводит к тому, что если одна страна не выполняет обязательства по выплатам, или если из-за начала экономического спада частный сектор страны не в состоянии произвести выплаты по части внешних долговых обязательств, то это приводит к убыткам банковской системы страны-кредитора. Например, в октябре 2011 года объём чистой задолженности итальянских заёмщиков перед французскими банками составлял 366 млрд долларов. Если они не смогут выполнить свои обязательства, то это негативно повлияет на положение французской экономики и банковской системы страны, что приведёт к убыткам кредиторов Франции, и так далее. Это называется финансовой цепной реакцией[6][7]. Усилению взаимосвязи финансовых рынков также способствовало заключение контрактов по защите от кредитного риска, т. н. кредитно-дефолтных свопов, согласно условиям которых выплаты производятся в случае невыполнения обязательств по определённому виду ценных бумаг (в том числе и по государственным облигациям). Поскольку количество сделок, которые можно заключить по одной ценной бумаге, не ограничено, оценить то, как сделки по кредитно-дефолтным свопам могут повлиять на банковскую систему каждой страны, невозможно[8].

Греции удалось скрыть рост госдолга и ввести в заблуждение ответственных должностных лиц ЕС благодаря использованию производных ценных бумаг, которые были разработаны несколькими крупными банками[9][10][11][12][13][14]. Хотя и очевидно, что некоторые финансовые организации в краткосрочной перспективе получили определённые доходы от роста долговых обязательств правительства Греции[9], европейский долговой кризис назревал в течение долгого времени.

Рост госдолга

В 1992 году представители стран-членов Европейского союза подписали Маастрихтский договор, согласно условиям которого они обязались ограничить величину бюджетного дефицита и уровень государственного долга. Однако ряд стран, включая Грецию и Италию, смог обойти эти правила и скрыть уровень дефицита и задолженностей при помощи сложных сделок по валютным и кредитным производным ценным бумагам[15][16]. Сделки были разработаны ведущими инвестиционными банками США, которые получили значительную компенсацию за свои услуги и несли незначительный кредитный риск благодаря статусу особой правовой защиты для контрагентов по заключению сделок по производным ценным бумагам[9].

.svg.png.webp)

Ряд «возмущённых экономистов» выступил с резкой критикой точки зрения, распространяемой СМИ, согласно которой рост госдолга ряда европейских стран был вызван чрезмерными государственными расходами. Согласно результатам исследований этих экономистов, рост государственной задолженности был вызван предоставлением экстренной помощи финансовому сектору во время финансового кризиса конца 2000-х и последовавшего за ним мирового экономического спада. В 2007 году средний уровень бюджетного дефицита в еврозоне составлял только 0,6 % ВВП, а в период финансового кризиса он выросл до 7 %, а средний уровень государственного долга вырос с 66 % до 84 % ВВП. Авторы также подчеркнули, что размер бюджетного дефицита стран еврозоны находился на стабильном уровне или даже сокращался ещё с начала 1990-х годов[17].

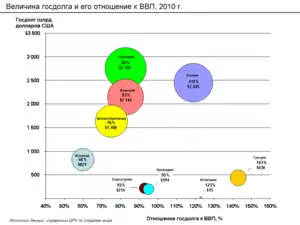

В любом случае начало долгового кризиса нельзя объяснить наличием одной страны с высоким уровнем задолженности. По данным аналитического агентства журнала «Экономист» (см. en:Economist Intelligence Unit), экономическое положение в еврозоне было «не хуже и в некоторых отношениях скорее лучше, чем в США или Великобритании». Бюджетный дефицит в зоне евро в целом (см. график) намного ниже, чем в США, а отношение государственного долга к ВВП в еврозоне в 2010 году составляло 86 %, то есть было приблизительно на том же уровне, что и в США. Кроме того, уровень задолженности частного сектора в еврозоне заметно ниже, чем в т. н. странах англосаксонского капитализма (en:Anglo-Saxon economy) с высоким уровнем заёмного капитала (то есть Великобритании, США, Канаде, Новой Зеландии, Австралии и Ирландии)[18].

Экономист Барри Эйхенгрин из Университета Калифорнии в Беркли со своими коллегами отмечает (2013), что бюджет Греции был дефицитен, начиная с 2006 года, а бюджеты Ирландии и Испании имели профицит вплоть до 2007 года — высокие дефициты бюджетов этих стран стали результатом кризиса, а не его причиной[19].

Нарушение равновесия платёжного баланса

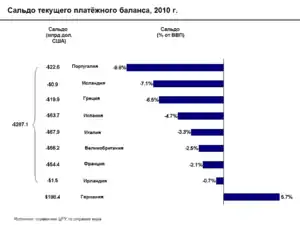

Некоторые специалисты, например, журналист «Файнэншл таймс» Мартин Вулф, утверждают, что причиной Европейского долгового кризиса стал дефицит платёжного баланса ряда стран. Он отмечает, что в преддверии кризиса, с 1999 по 2007 год, в Германии отношение государственного долга и дефицита бюджета к ВВП было значительно ниже, чем у наиболее пострадавших от кризиса стран-членов еврозоны. В тот же период внешнеторговый баланс этих стран (Португалия, Ирландия, Италия и Испания) был менее сбалансированным, чем у Германии[18][20][21]; начиная 1999 года в Германии наблюдался профицит внешнеторгового баланса, в Италии, Франции и Испании его дефицит.

В 2009 году Пол Кругман в статье «Месть сбережений» указал, что при дефиците торгового баланса странам необходим приток средств, что может привести к падению процентных ставок и появлению рыночных пузырей: «На протяжении некоторого времени резкий приток капитала из-за рубежа создавал в этих странах иллюзию финансового благополучия, как это происходило на рынке жилой недвижимости в США: цены на активы росли, курс валюты оставался устойчивым, и, казалось, всё было прекрасно. Но рыночные пузыри всегда лопаются, раньше или позже, и страны, которые только вчера переживали период небывалого экономического роста, сегодня находятся в тяжелейшем положении: хотя их активы и обесценены, их задолженность остаётся на всё таком же высоком уровне»[22]

Изменение сравнительной стоимости рабочей силы также может повлиять на величину торгового дефицита: так, из-за роста сравнительной стоимости рабочей силы в странах Южной Европы снизилась конкурентоспособность этих стран на мировом рынке, что привело к росту дефицита платёжных балансов. Например, с 2001 года удельные издержки на рабочую силу в Италии по сравнению с удельными издержками в Германии выросли на 32 %[23][24]. В Греции в последнее десятилетие удельные издержки на рабочую силу также росли значительно быстрее, чем в Германии[25]. Необходимо отметить, что стоимость рабочей силы выросла больше, чем в Германии, в большинстве стран ЕС[26]. Это привело к снижению конкурентоспособности тех стран, которые допустили «опережение роста производительности ростом заработной платы»[21]. Хотя эффективность ограничения роста стоимости рабочей силы является спорным методом контроля равновесия платёжного баланса[26], он безусловно способствовал сохранению безработицы в Германии на сравнительно низком уровне[27]. Сравнительно недавно торговый баланс Греции стал несколько более уравновешенным[28]; с 2011 по 2012 год импорт упал на 20,9 %, а экспорт вырос на 16,9 %, что привело к сокращению дефицита на 42,8 %[28].

Экономист Саймон Джонсон объясняет, почему в еврозоне не произошло экономической конвергенции: после того, как в странах начала использоваться единая валюта, торговые сделки с другими странами стали осуществляться по единому курсу, то есть «была сделана ставка на то, что все страны достигнут одинакового уровня производительности». На практике же наблюдался противоположный эффект: из-за значительного профицита счёта текущих операций платёжного баланса, вызванного притоком капитала, разрыв между производительностью рабочей силы в Греции и Германии только увеличился. Хотя привлечённый капитал мог быть использован для обеспечения роста производительности, он был растрачен на потребительские расходы и инвестиции в продукты конечного использования[29].

Кроме того, из-за использования евро, профицит торгового баланса страны (например, Германии) не приводит к росту курса национальной валюты по отношению к валютам других стран еврозоны, из-за чего стоимость экспортных товаров остаётся на искусственно низком уровне. В 2011 году профицит торгового баланса Германии в рамках еврозоны сократился из-за сложностей займа средств для финансирования дефицита торговых балансов другими странами, но вне еврозоны объёмы экспорта Германии резко возросли, поскольку курс евро по отношению к доллару США и другим валютам упал[30].

Структурные проблемы еврозоны

Структура еврозоны является противоречивой: она является исключительно валютным (то есть страны объединяет единая валюта), а не налогово-бюджетным союзом (то есть страны сохраняют раздельные системы налогообложения, пенсионные фонды и бюджеты)[31]. В рамках еврозоны странам предлагается следовать общему курсу финансовой политики, но при этом нет общего казначейства, которое контролировало бы его осуществление. Таким образом, страны, объединённые единой кредитно-денежной политикой сохраняют независимость налогообложения и госрасходов в рамках налогово-бюджетной политики. Поэтому, хотя и существует ряд соглашений по кредитно-денежной политике и общий орган её осуществления (ЕЦБ), страны-члены еврозоны могут быть не в состоянии (или могут просто отказаться) следовать ей. Сложность осуществления контроля и регулирования деятельности национальных финансовых организаций привели к тому, что периферийные страны еврозоны, в особенности Греция, стали получать определённые бесплатные выгоды за счёт своей налогово-бюджетной политики. Кроме того, структура еврозоны делает крайне сложным оперативное вмешательство: для принятия решения требуется единогласное одобрение 17 стран-членов еврозоны. Этого крайне сложно добиться в краткие сроки, и потому подобная система принятия решений может привести к невозможности предотвращения развития экономической цепной реакции[32].

Кроме того, по данным на июнь 2012 года, в еврозоне не существует и «банковского союза», то есть нет общего подхода к решению вопросов страхования банковских вкладов, принципов банковского надзора или общей методики проведения рекапитализации или ликвидации банков, испытывающих финансовые затруднения[33]. Страхование банковских вкладов помогает избежать ситуации панического изъятия банковских вкладов. Рекапитализация — это предоставление денежных средств банкам для осуществления выплат по обязательствам и дальнейшего предоставления кредитов; в США рекапитализация банков осуществлялась в 2008 года в рамках программы выкупа проблемных активов[34].

В июне 2012 года комментатор «Нью-Йорк таймс» Томас Л. Фридман написал: «Благодаря современной гиперподключенности европейских пользователей, стало очевидным не только то, в какой степени некоторые страны утратили свою конкурентоспособность, но и то, насколько страны стали взаимосвязаны. Это сочетание стало губительным: когда страны с настолько разными культурами становятся взаимосвязаны и взаимозависимы, когда их объединяет общая валюта и разделяет отношение к работе, законодательно определённый срок выхода на пенсию или степень самодисциплины при составлении госбюджета, тогда экономные немцы начинают возмущаться поведением греческих рабочих, и наоборот»[35].

Негибкая кредитно-денежная политика

Поскольку все члены еврозоны обязаны придерживаться единой кредитно-денежной политики, отдельные страны больше не могут осуществлять эмиссию национальной валюты для того, чтобы производить выплаты по обязательствам перед кредиторами или уменьшить риск дефолта. Во внешней торговле эмиссия приводит к падению курса валюты страны, то есть стоимости экспорта товаров и услуг, что теоретически ведёт к номинальному улучшению торгового баланса, росту ВВП и росту налоговых поступлений[36].

Более того, в обратном направлении, в случае девальвации валюты потери несут держатели активов в обесценившейся валюте. Так, к концу 2011 года инвесторы из еврозоны из-за падения курса фунта стерлингов на 25 % по отношению к евро и роста инфляции на 5 % потерпели убытки в размере около 30 % стоимости погашения государственных облигаций Великобритании[37].

Потеря доверия инвесторов

До наступления кризиса как в банковской отрасли, так и среди представителей регулирующих органов считалось, что государственные облигации стран еврозоны не несут риска дефолта. В портофолио банков находилось значительное количество облигаций стран со сравнительно слабыми экономическими показателями, таких как Греция, которые, как казалось, были достаточно безопасным видом вложений, приносящим небольшой доход.

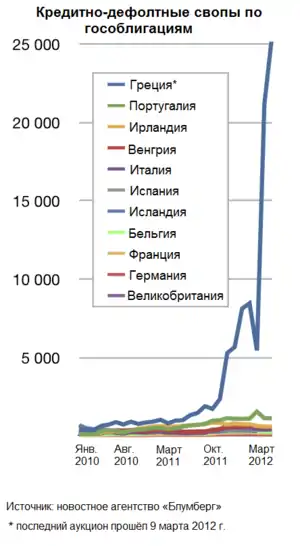

С началом кризиса стало очевидным, что облигации Греции и, возможно, других стран являются более рискованными инвестициями, чем ранее предполагалось. Помимо отсутствия информации о величине риска дефолта по европейским гособлигациям, развитию кризиса способствовал конфликт интересов банков, занимавшихся оценкой вероятности погашения кредитов. Как правило, потеря доверия к государственным облигациям приводит к росту стоимости кредитно-дефолтных свопов, отражая представление участников рынка о кредитоспособности стран (см. диаграмму)[38].

Инвесторы также сомневались в способности регулирующих органов своевременно остановить развитие кризиса: поскольку страны еврозоны не могут воспользоваться рядом инструментов кредитно-денежной политики (например, эмиссию национальной валюты для осуществления выплат держателям долговых обязательств), осуществление некоторых мер по выходу из кризиса возможно только при сотрудничестве нескольких стран. Кроме того, Европейский центральный банк, в отличие от Федеральной резервной системы США, имеет полномочия только по управлению темпами роста инфляции, а не уровнем безработицы.

По словам одного из специалистов журнала «Экономист», кризис «является в равной степени политическим и экономическим», и является результатом того, что еврозону, в отличие от любого государства, не поддерживает существование институциональной атрибутики (и взаимных связей солидарности)[18].

В странах еврозоны со слабой экономикой, таких как Греция и Испания, многие жители предпочли снять все свои деньги с банковских счетов[39], поскольку хотя банковские депозиты в еврозоне и застрахованы, но только на национальном уровне. Маловероятно, что в случае банкротства испанских банков правительство будет в состоянии сразу произвести выплаты по вкладам в полном размере, по крайней мере, в евро; при этом многие опасаются того, что будет принято решение о возвращении к национальной валюте. Поэтому считается, что гораздо безопаснее размещать вклады в евро в голландских, немецких или австрийских банках, а не в банках Греции или Испании[40].

По состоянию на июнь 2012 года банковские системы многих европейских стран, в особенности Испании, испытывали значительные затруднения. Поскольку было известно, что ряд банков нуждался в дополнительном капитале, многие руководители банков подозревали другие банки в сокрытии убытков, что привело к кризису доверия в банковской отрасли, почти полной остановке торговой активности на капитальных рынках и прекращению межбанковского кредитования[34][41]

В июне 2012 года, после того как курс евро упал на рекордную величину и инвесторы продолжали ожидать его дальнейшего падения, во многих СМИ появились заметки о том, как состоятельные жители еврозоны начали выводить свои активы за её пределы[42]. Марио Драги, президент ЕЦБ, призвал к созданию интегрированной европейской системы страхования банковских депозитов; впрочем, для этого политическим органам Европы придётся найти эффективные решения для проблем, которые не входят в сферу полномочий ЕЦБ[43]. По данным на 6 июня 2012 года лидеры стран еврозоны рассматривали возможность проведения интеграции банковских систем[44]

Процентная ставка по долгосрочным государственным облигациям

В июне 2012 года после завершения переговоров о предоставлении Испании экстренного кредита доходность государственных облигаций Испании и Италии продолжала резко расти, что поставило под сомнение эффективность экстренной финансовой помощи в долгосрочном периоде. Доходность испанских облигаций, которая составляла более 6 % до того, как предоставление кредита было одобрено, поднялась до 7 %, уровня, который по мнению экспертов сигнализирует о наличии серьёзных экономических проблем у страны[45].

Точка зрения рейтинговых агентств

5 декабря 2011 года агентство «Стандард энд пурс» перенесло долгосрочные рейтинги 15 стран-членов еврозоны в раздел наблюдения с негативным прогнозом. Согласно сообщению агентства, решение о переносе было принято в связи с «системным стрессом, вызванным пятью взаимосвязанными факторами:

1. Ужесточением условий кредитования по всей еврозоне.

2. Заметным повышением премии за риск по растущему количеству государственных облигаций стран еврозоны, включая некоторые с рейтингом AAA.

3. Отсутствием консенсуса среди европейских политических деятелей о том, как преодолеть текущий кризис доверия, и, в долгосрочном периоде, обеспечить дальнейшую интеграцию экономической, финансовой и налоговой систем членов еврозоны.

4. Высоким уровнем задолженностей правительств и частного сектора в значительной части еврозоны.

5. Ростом риска экономического спада в еврозоне в целом в 2012 г.

В настоящее время мы ожидаем спада объёмов производства в следующем году в таких странах, как Испания, Португалия и Греция, но сейчас вероятность падения объёмов производства для еврозоны в целом принята нами за 40 %»[46].

Примечания

- Бардина, Кристина Европейский долговой кризис: причины, последствия и варианты решений (html). Finam.ru. Финам (25 ноября 2011). Дата обращения: 27 февраля 2012.

- ИТАР-ТАСС : Глава минфина РФ считает необходимой реформу финансового регулирования, предложенную «большой двадцаткой»

- Еврозона ЕС вошла в активную стадию системного финансового кризиса (недоступная ссылка). Дата обращения: 28 октября 2014. Архивировано 29 октября 2014 года.

- Хайдар, Джамаль Ибрагим. 2012. «Риск невыплат по долговым обязательствам стран еврозоны», Журнал «Мировая экономика», выпуск. 13(1), стр. 123—136 (англ.)

- «Огромный денежный фонд», Национальное государственное радио США (англ.). Thisamericanlife.org. Дата обращения: 14 мая 2012. Архивировано 5 сентября 2012 года.

- Сет У. Фистер, Нельсон Д. Шварц, Том Кунц. «Всё взаимосвязано: Европейский кризис — пособие для наблюдателей» (англ.), Нью-Йорк: Nytimes.com (22 October 2011). Дата обращения 14 мая 2012.

- «Всё взаимосвязано: краткий обзор европейского кризиса», октябрь 2011 (англ.), Европа, Германия, Греция, Франция, Ирландия, Испания, Португалия, Италия, Великобритания, США, Япония: «Нью-Йорк таймс» (22 October 2011). Дата обращения 14 мая 2012.

- «Нет, это не базука» (англ.), Economist.com (29 October 2011). Дата обращения 14 мая 2012.

- Стори, Луиз, Лэндон, Томас, младший, Нельсон Д. Швартц. «Банки Уолл-стрит помогли правительствам нескольких европейских стран сокрыть истинные размеры госдолга, что привело к развитию кризиса», «Нью-Йорк таймс» (14 февраля 2010), С. A1. Дата обращения 19 сентября 2011.

- «Меркель резко выступает против спекуляции евро, предупреждает о возникновении чувства„возмущения“» (англ.). «Бизнесуик» (23 февраля 2010). Дата обращения: 28 апреля 2010. Архивировано 26 февраля 2010 года.

- Лоренс Найт. «Восточная периферия Европы» (англ.), «Би-би-си» (22 December 2010). Дата обращения 17 мая 2011.

- Определение термина PIIGS (англ.). Investopedia.com. Дата обращения: 17 мая 2011. Архивировано 5 сентября 2012 года.

- Бернд Ригерт. «Новые кандидаты в банкроты в Европе?» (англ.). dw-world.com. Дата обращения: 17 мая 2011. Архивировано 5 сентября 2012 года.

- Николаос Д. Филиппас. «Животные инстинкты и финансовые катастрофы» (греч.). skai.gr. Дата обращения: 17 мая 2011.

- Симкович, Майкл. Сокрытие информации о залоговых правах и финансовый кризис 2008 г. (англ.) // «Американский журнал законодательства о банкротстве», том 83, стр. 253 : journal. — 2009.

- Майкл Симкович. «Защита от банкротства, прозрачность и структура капитала», выступление перед представителями Мирового банка, 11 января 2011 (англ.). Ssrn.com. Дата обращения: 14 мая 2012. Архивировано 5 сентября 2012 года.

- Манифест возмущённых экономистов (фр.). Atterres.org (27 октября 2011). Дата обращения: 19 декабря 2011. Архивировано 5 сентября 2012 года., см. также на английском языке Архивная копия от 26 апреля 2012 на Wayback Machine

- «О положении в союзе: сможет ли еврозона пережить долговой кризис?» (стр. 4) (англ.) (PDF). аналитическое агентство журнала «Экономист» (1 марта 2011). Дата обращения: 1 декабря 2011. Архивировано 5 сентября 2012 года.

- Почему Европа не Америка — Главные новости — Финмаркет

- Мартин Вулф. «Меркель и Саркози не удалось спасти еврозону» (англ.), «Файнэншл таймс» (6 December 2011). Дата обращения 9 декабря 2011.

- «О положении в союзе: сможет ли еврозона пережить долговой кризис?» (стр. 26) (англ.) (PDF). аналитическое агентство журнала «Экономист» (1 марта 2011). Дата обращения: 1 декабря 2011. Архивировано 5 сентября 2012 года.

- «Нью-Йорк таймс», Пол Кругман, «Месть сбережений». Март 2009 года

- Кристофер Эмсден. «Изменение доходности итальянских облигаций заставляет усомниться в действенности антикризисных планов правительства» (англ.) (12 June 2012).

- Юри Дадуш, Вера Айдельман. «Станет ли Италия следующей Грецией?» (англ.) (20 апреля 2010). Дата обращения: 28 октября 2014. Архивировано 5 сентября 2012 года.

- Наташа Гевальтиг. «Тяжёлый выбор Греции» (англ.) (19 February 2010).

- Антонио Фатас. «Конкурентоспособность и кризис в Европе» (англ.) (недоступная ссылка) (22 мая 2012). Дата обращения: 28 октября 2014. Архивировано 5 сентября 2012 года.

- Джо Вайзенталь. «Вот почему Германия так резко выступает против оказания экстренной финансовой помощи» (англ.) (28 ноября 2011). Дата обращения: 28 октября 2014. Архивировано 5 сентября 2012 года.

- Торговые сделки Греции за март 2012 г. (по предварительной оценке) (англ.) (недоступная ссылка) 10. Греческая статистическая служба (29 мая 2012). Дата обращения: 6 июня 2012. Архивировано 5 сентября 2012 года.

- Саймон Джонсон. «Конец эпохи евро: дело не в экономии» (англ.) (21 June 2012).

- «Нью-Йорк таймс»: «Объём экспорта Германии за пределами Европы резко вырос», май 2012 года

- Нил Фергюсон «Положение в Европе может стоить Обаме переизбрания», «Ньюсуик», июнь 2012 года Архивная копия от 7 августа 2012 на Wayback Machine

- Ананд, М. Р., Гупта, Г. Л., Дэш, Ранджан. Кризис еврозоны: его масштабы и последствия (англ.) : journal. — Архив экономических исследований REPEC, 2012. — P. 22.

- «Экономист», «Ангела, пора заводить мотор». 9 июня 2012

- «Экономист», «Крадясь к банковскому союзу», 9 июня 2012

- «Нью-Йорк таймс», Томас Л. Фридман, «Крах двух миров», 12 июня 2012

- «Французы не понимают этого», Мартин Фельдстейн, декабрь 2011 (англ.) (недоступная ссылка). Project-syndicate.org (28 декабря 2011). Дата обращения: 14 мая 2012. Архивировано 5 сентября 2012 года.

- Инман, Филипп. «Если профицит приводит к таким же проблемам, что и долги, возможно, пора ввести налоги на предоставление кредитов» (англ.), «Гвардиан» (3 January 2012). Дата обращения 3 января 2012.

- Лиз Альдерман, Сьюзан Крейг. «Иллюзия безопасности инвестиций в гособлигации» (англ.) (10 November 2011). Дата обращения 11 ноября 2011. «Виновными в том, что европейский долговой кризис стал новым кризисом ипотечного кредитования, можно назвать многих, в том числе правительства, бравшие на себя чрезмерные долговые обязательства, регулирующие органы, которые позволили банкам относиться к государственным облигациям как к не несущим риска, и инвесторов, которые в течение слишком долгого времени считали одинаково безопасными облигации стран со слабой экономикой, таких как Греция и Италия, и облигации Германии, страны с устойчивой экономикой».

- Дэниел Вулз. «Сомнения в стабильности банковского сектора Испании после публикации новостей об изъятии средств» (англ.) (17 May 2012). Дата обращения 5 июня 2012.

- Эндрю Росс Соркин. «Почему оказание финансовой помощи Испании будет неэффективным» (англ.) (11 June 2012). Дата обращения 12 июня 2012.

- «Обеспокоенные представители банковского сектора выступают против создания бюджетно-налогового союза», «Нью-Йорк таймс», 17 июня 2012

- Стефен Касл. «Неуверенные в будущем европейцы скупают недвижимость в Лондоне» (англ.) (4 June 2012). Дата обращения 5 июня 2012.

- Джек Иуинг. «Предостережение странам еврозоны: нужно действовать немедленно» (англ.) (31 May 2012). Дата обращения 1 июня 2012.

- Джек Иуинг, Джеймс Кентер. «В Европе предлагается создание интегрированной банковской системы» (англ.) (5 June 2012). Дата обращения 6 июня 2012.

- Стефен Касл, Дэвид Джолли. «Для правительства Испании резко растёт стоимость заёмных средств» (англ.) (12 June 2012). Дата обращения 12 июня 2012.

- «S&P начинает процедуру наблюдения за экономикой стран еврозоны, прогнозируется понижение рейтингов», 5 декабря 2011 (англ.) (недоступная ссылка). Standardandpoors.com. Дата обращения: 14 мая 2012. Архивировано 5 сентября 2012 года.