Отчёт о финансовых результатах

Отчёт о финансовых результатах — форма № 2 бухгалтерской отчётности в России, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. До 2012 года использовалось название «Отчёт о прибылях и убытках». Начиная с отчётности за 2012 год субъекты малого предпринимательства могут использовать упрощённую форму отчёта[1].

Расшифровка строк отчёта

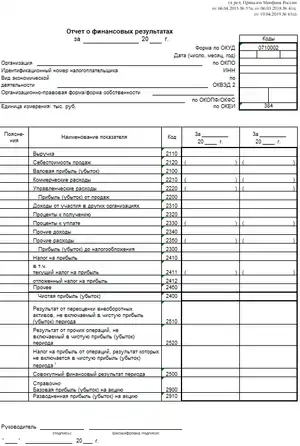

Форма «Отчёта о финансовых результатах» (ОКУД 0710002) применяется с отчетности за 2020 год, утверждена Приказом Минфина России от 02.07.2010 N 66н (с изм. Приказом Минфина России от 19.04.2019 N 61н). Единица измерения в отчетности — тыс. руб.[2]:

| Наименование показателя | Код | Алгоритм расчета показателя |

|---|---|---|

| Выручка | 2110 | Оборот К90.01 (субсчет «Выручка») — Д90.03, 90.04 (без НДС и акцизов) |

| − Себестоимость продаж | 2120 | Оборот Д90.02 (субсчет «Себестоимость продаж») |

| = Валовая прибыль (убыток) | 2100 | Строка 2110 — строка 2120 |

| − Коммерческие расходы | 2210 | Оборот Д90.07 (субсчет «Расходы на продажу») |

| − Управленческие расходы | 2220 | Оборот Д90.08 (субсчет «Управленческие расходы») |

| = Прибыль (убыток) от продаж | 2200 | Строка 2100 — строка 2210 — строка 2220 |

| + Доходы от участия в других организациях | 2310 | Оборот Д76 (субсчет «Расчеты по причитающимся дивидендам») К91.01 (субсчет «Прочие доходы») |

| + Проценты к получению | 2320 | Оборот Д76 (субсчет «Расчеты по процентам полученным»), Д73 (субсчет «Расчеты по предоставленным займам») К91.01 (субсчет «Прочие доходы») |

| − Проценты к уплате | 2330 | Оборот Д91.02 (субсчет «Прочие расходы») К66,67 |

| + Прочие доходы | 2340 | Оборот К91.01 (субсчет «Прочие доходы») — строка 2310 («Доходы от участия в других организациях») — строка 2320 («Проценты к получению») |

| − Прочие расходы | 2350 | Оборот Д91.02 (субсчет «Прочие расходы») — строка 2330 («Проценты к уплате») |

| = Прибыль (убыток) до налогообложения | 2300 | Строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350 |

| − Налог на прибыль | 2410 | Строка 2411 + строка 2412 |

| Текущий налог на прибыль | 2411 | Налог на прибыль по данным налогового учета за отчетный период |

| Отложенный налог на прибыль | 2412 | Отложенный налоговой актив либо отложенное налоговое обязательство |

| − Прочее | 2460 | Сумма единого налога к уплате (спецрежим) |

| = Чистая прибыль (убыток) | 2400 | Строка 2300 — строка 2410 — строка 2460 |

| ± Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | |

| ± Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | |

| = Совокупный финансовый результат периода | 2500 | Строка 2400 − строка 2510 − строка 2520 |

| Справочно: Базовая прибыль (убыток) на акцию | 2900 | (заполняют АО) |

| Справочно: Разводнённая прибыль (убыток) на акцию | 2910 | (заполняют АО) |

См. также

Примечания

- Казарина А. А. Пошаговая инструкция для составления «упрощенцами» отчёта о финансовых результатах // журнал "Упрощенка".

- Отчет о финансовых результатах: расшифровка строк//Главная книга, 2.10.2017

| В библиографических каталогах |

|---|

This article is issued from Wikipedia. The text is licensed under Creative Commons - Attribution - Sharealike. Additional terms may apply for the media files.