Обратная ипотека

Обратная ипотека — это механизм монетизации имеющегося у владельца жилья. По своей сути это особый необслуживаемый кредит (заём) под залог имеющейся у пенсионера недвижимости. Основной долг по займу и все начисляемые проценты периодически капитализируются (не выплачиваются кредитору) и возвращается только после смерти пенсионера за счёт продажи жилого помещения[1].

История обратной ипотеки[2]

Обратная ипотека возникла больше столетия назад, но значительного распространения не получила в силу наличия высоких рисков (банк опасается, что долг заёмщика в какой-то момент превысит стоимость недвижимости. Заёмщик боится, что банк выселит его и отберет единственную недвижимость).

В 90-х годах экономисты многих стран обратили внимание на эффект старения нации, когда в их странах значительно росла доля пенсионеров, которые при выходе на пенсию резко сокращали потребление товаров повседневного спроса (не формирующих инфляцию, но значительно снижающих спрос товаров и услуг локальных производителей).

Понимая ограниченность любой пенсионной системы, экономисты стали искать способы, «как» повысить уровень потребления (в т. ч. улучшить качество жизни) граждан старшего пенсионного возраста с целью стимулирования экономического роста. Во многих странах уже начинались различные пенсионные реформы, которые предусматривали в том числе формирование накопительной части за счет сбережений граждан. Идеальной формой самостоятельного накопления граждан являлась имеющаяся у них недвижимость (недвижимость есть «уже сейчас» и не надо ждать накопления новых сбережений), в связи с чем многие страны вновь обратили внимание на механизм обратной ипотеки.

В некоторых странах, экономики которых основаны на стимулировании потребления, обратная ипотека относится к категории государственных программ, целью которых является рост потребления экономически пассивной части населения (пенсионерами) — получаемые средства через механизм обратной ипотеки бессмысленно сберегать и скорее всего будут направлены на внутрирегиональное потребление товаров и услуг (в первую очередь медицинских).

Наиболее распространение обратная ипотека получила в США, Великобритании и Австралии.

В Российской Федерации в тестовом режиме выдачу обратной ипотеки осуществляло ОАО АРИЖК

Спрос на обратную ипотеку

Эксперты выделяют следующие факторы, определяющие спрос на обратную ипотеку[3]:

- Мобильность, то есть готовность или нежелание граждан старшего возраста переезжать с привычного им места в жилье с меньшими финансовыми характеристиками (продать имеющееся жилье и купить дешевле, разницу направив на собственное потребление).

- Желание оставить наследство. Эксперты условно выделяют «восточную» и «западную» ментальность при обсуждении проблем наследства. «Восточной» характерна готовность оставить наследство «кому угодно», даже если наследник не помогает финансово. «Западная» подразумевает раздельное ведение хозяйства разными поколениями семьи и минимальную финансовую поддержку друг друга. В России «западная» ментальность все более характерна для Москвы и Санкт-Петербурга.

- Превентивное (precautionary) сбережение. Согласно наиболее популярной схеме пенсионных реформ (государственная пенсия есть страховка от бедности и гарантирует лишь минимальные выплаты, основу составляют корпоративные пенсии и собственные пенсионные накопления граждан), «недвижимость» идеально укладывается в категорию «собственные накопления» граждан, поскольку характеризуется [обычно] предсказуемым ростом стоимости и позволяет в трудоспособные годы вкладываться в комфортные покупки, а при выходе на пенсию либо реализовать недвижимость (с целью переезда, см.п.1), либо монетизировать имеющееся жилье через механизм обратной ипотеки.

- Налогообложение и коммунальные платежи. В ряде стран рост расходов на обслуживания своего жилья (коммунальные платежи и налогооболожение) достаточно часто превышает по скорости индексирование пенсионных выплат, что создает условия для потери жилья пенсионером. Обратная ипотека может являться действенным решение увеличения «доходов» пенсионера (доходы взято в скобки, поскольку данные выплаты по экономической сути не являются доходами).

- Репутация кредиторов. Поскольку обратной ипотеке, как любому кредитному продукту, свойственен ряд рисков, то репутация кредитора (готовность его к диалогу с заемщиком-пенсионером) существенным образом определяет выбор пенсионера (учитывая факт, что закладываемое жилье в большинстве случаев является единственным для проживания)

Обратная ипотека и альтернативные инструменты[4]

| Кредит под залог имеющегося жилья | Купля-продажа жилья с пожизненной рентой | Обратная ипотека | |

|---|---|---|---|

| Доступность | Барьеры стандартов андеррайтинга (возраст заёмщика; уровень доходов) | Неразвитость рынка ренты; «чёрные» риэлторы | Целевая программа для граждан пенсионного возраста |

| Обслуживание | Недостаточность текущих доходов для внесения платежей по кредиту | Отсутствует | Платежи по займу отсутствуют («шаровое погашение») |

| Право собственности | У заёмщика | Передаётся кредитору; гражданин — пожизненный арендатор | Остаётся у заёмщика |

| Наследование | Наследование всех неисполненных обязательств — обязанность погасить кредит за родственника | Потеря права на наследование | Возможность погашения кредита и реализация права на наследство.

Получение средств, оставшихся после реализации предмета залога и погашения обязательств по кредиту |

Программы поддержки малоимущих граждан

История государственной поддержки рынка обратной ипотеки в США началась с государственных программ целевых займов. Многие правительства штатов и местные администрации США по сей день имеют программы целевых займов малоимущим престарелым под залог недвижимости с пожизненной отсрочкой платежа (Scholen, 1991[5]). Эти займы фактически являются обратными ипотеками, где в роли кредитора выступает правительство штата или местная администрация.

Займы выдаются с целью осуществления необходимого ремонта жилья и уплаты налогов на недвижимость. Администрированием подобных программ занимаются местные департаменты жилья.

Формы выплаты средств

Эксперты выделяют пять форм выплат по обратной ипотеке[6]:

| № | Форма выплаты | Применение и особенности | Дополнительные риски и особенности |

|---|---|---|---|

| 1. | Единовременно | Для проведения дорогостоящих операций или реконструкции дома | По совокупному денежному потоку заёмщик получит минимальную сумму (все съедят проценты начисляемые на большой базис. Риск нехватки средств на обслуживание своей недвижимости в будущем) |

| 2. | Ежемесячно равными платежами в течение фиксированного срока (обычно 10 лет) | Применяется для осуществления регулярного патронажа | Максимальная сумма выплаты заёмщику (минимальный базис, прогнозируемость потока для кредитора) |

| 3. | Ежемесячно равными платежами в течение бесконечного срока | Применяется для осуществления регулярного патронажа | |

| 4. | Произвольный график (кредитная линия) | Выборка осуществляется по мере возникновения потребностей у заёмщика (обычно, ремонт дома) | Требует постоянного пересчёта лимита выдачи. Существует риск отказа в выплате из-за переоценки недвижимости |

| 5А. | Ре-ипотека | Применяется в случае выхода на пенсию заёмщика по классической ипотеке (в том числе, если кредитный договор это допускал) | Гасится классическая ипотека (остаток долга), а оставшиеся средства в пределах лимита выдачи выдаются по любому из 4-х предыдущих графиков |

| 5Б. | Обратная ипотека с переездом | Популярна в США и Франции, когда пенсионеры при выходе на пенсию готовы переезжать в прибрежные регионы | Новое жильё становится предметом обратной ипотеки. |

Факторы риска[7]

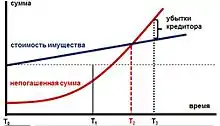

- Изменение стоимости фондирования (процентный риск). Ключевой фактор риска, поскольку доступность обратной ипотеки значительным образом зависит от стоимости ресурсов. Расчёты АРИЖК показывают, что при ставках выше 9 % годовых обратная ипотека перестает быть востребованной у граждан (значительную часть стоимости съедают капитализируемые проценты). в США с целью снижения рисков кредиторов принята специальная государственная программа страхования (HECM), гарантирующая кредиторам безубыточность (выкуп закладной при достижении соотношения кредит/залог уровня 98 %)

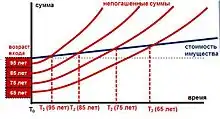

- Возраст входа в программу и пол заемщика. Основываясь на таблицах дожития кредитор и стоимости фондирования кредитор обратным счётом рассчитывает кредитный лимит, который может быть открыт заемщику при его возрастных характеристиках. Чем старше возраст заемщика, тем больший лимит заимствования может быть открыт для гражданина. Для совместнопроживающих пенсионеров расчет делается по прогнозу наибольшего дожития.

- Риск недостоверной оценки объекта недвижимости. Один из ключевых факторов риска, поскольку определит базис всех последующих расчетов (включая установление кредитного лимита)

- Риск нецелевого использования выделенных средств. По своей сути данный риск минимален, однако он становитс актуальным, если у заемщика недостаточно средств для обслуживания своего жилья (налоги, коммунальные платежи).

- Риск пережития заёмщиком расчётного (статистического) срока жизни. Главный фактор риска, поскольку кредитор не в состоянии формировать специальные резервы в случае досрочной смерти другой части заемщиков. Учитывая общую тенденцию роста уровня жизни граждан, успехи медицины и тот факт, что граждане, вступающие в обратную ипотеку в среднем живут лучше (улучшают своё потребление), при формировании продукта требуется высокая точность актуарных расчетов. Для минимизации данного риска применяется страхование (в США по программе HECM страхованием данного риска для отдельных категорий населения занимается FHA)

- Риск падения (не роста) цен на недвижимость сверх ожидания. Обычно кредитор закладывает некий темп роста цен на недвижимость во времени. В США в программе HECM в модели заложен 5 % ежегодный прирост цен на недвижимость. Однако кризис 2008—2009 года вынудил существенно корректировать данную модель. Для минимизации данного риска применяется страхование (ответственности заемщика по договору).

- Ненадлежащее качество обслуживания недвижимости (особенно для случаев выборки средств на границе полного лимита долга)

- Кросс-дефолт по иным обязательствам (например, неуплата налогов)

Факторы риска, влияние которых пока не изучено

- Совместное проживание заёмщиков (предположительно, увеличивает срок жизни)

- Удлинение срока жизни заёмщиков по обратной ипотеке в сравнении со статистикой за счет повышения качества жизни

Фондирование обратной ипотеки

Учитывая долгосрочный характер заемного обязательства в обратной ипотеке, кредитор должен обеспечить собственную защиту от процентного риска. Наиболее эффективным инструментом защиты является переупаковка кредитов в ипотечные ценные бумаги и предложение их инвесторам на фондовом рынке.

Опыт выпуска ипотечных ценных бумаг по обратной ипотеке существует только в США. Сделки секьюритизации обратной ипотеки получили название HMBS. Первая сделка секьюритизации была в 1999 году банком Lehman Brothers и имела инвестиционный рейтинг от Moodys и S&P.

В США была принята стратегия развития рынка HMBS, которая предусматривала стимулирование государством развития данного рынка:

- на ранних стадиях развития продукта основной объём выдаваемой обратной ипотеки частными кредиторами немедленно выкупался полугосударственной компанией Fannie Mae, что позволило частным компаниям нарастить объемы

- в последующем (2007) состоялся переход от выкупа кредитов к выпуску ипотечных ценных бумаг с предоставлением «обновленной» страховки Federal Housing Administration (FHA) по компенсации риска полноты и гарантии компенсации риска своевременности платежей по облигациям со стороны Ginnie Mae. Первая сделка HMBS со страховкой FHA была проведена в 2006 году.

Обычно, HMBS выпускаются по схеме Z-Bond — уплата тела облигации и всех процентов единовременно в конце срока. По состоянию на начало 2011 года ключевым консультантом по состоянию является Merrill Lynch, крупнейшим брокером — Bank of America, объём выпуска HMBS оценивается в $21 млрд

Поскольку HMBS зависят только от одного фактора риска (изменение цен на рынке недвижимости) в отличие от классических MBS (где существует еще и риск дефолта заемщика), то считается, что HMBS есть более надежные ценные бумаги. Однако эта теоретическая повышенная надёжность пока никак не отражается на их доходности (сопоставима с MBS).

Ссылки

- Выступление А. Д. Языкова в рамках Гражданского жилищного форума 2011 «Обратная ипотека: зарубежный опыт и перспективы внедрения в России»

- А. Д. Языков для Российской газеты: Метро-рубли. Пенсионеры смогут взять…

- А. Д. Языков для газеты Ведомости: Обратная ипотека поможет и банкам, и пенсионерам, и экономике

- Первый канал: Тонкости и подводные камни схемы получения кредита за жилье для пожилых людей

- Банкир. Ру: Старикам там место

- Кредитана. Ру: Что такое обратная ипотека для пенсионеров?

Примечания

- Ведомости/ Ипотека наоборот/ 13.08.2012

- А. Д. Языков для газеты Ведомости/ Обратная ипотека поможет и банкам, и пенсионерам, и экономике/ 24.01.2013 (недоступная ссылка). Дата обращения: 1 июля 2013. Архивировано 27 января 2013 года.

- Эксперт/Рентозаменитель/28.08.2012

- газета Metro/ Пожизненная рента — не конкурент обратной ипотеке/26.04.2012 (недоступная ссылка). Дата обращения: 1 июля 2013. Архивировано 26 июля 2014 года.

- Reversemortgagemonitor.org/ Ken Scholen (недоступная ссылка). Дата обращения: 1 июля 2013. Архивировано 4 января 2014 года.

- Reverse Mortgage Securitizations: Understanding and Gauging the Risks. Special Report. Moody’s Investors Service June 23, 2000

- Выступление А. Д. Языкова на Гражданском жилищном Форуме 2011 (слайд 6 «Экономика Обратной ипотеки»)