Неприятие потери

Неприятие потери (англ. Loss aversion) — поведенческая аномалия, проявляющаяся в условиях неопределённости и риска. Её суть заключается в том, что люди испытывают больше неудовольствия от потери, чем удовольствия от получения эквивалентной прибыли. Впервые данная концепция была описана учёными Амосом Тверски и Даниэлем Канеманом в рамках их Теории перспектив[1]. Неприятие потерь широко используется в психологии и экономике.

Это явление можно проиллюстрировать простым примером: человек, который обладал 100 $ и неожиданно утратил их (loss), потеряет большее количество единиц полезности, чем приобретёт человек, у которого ранее не было 100 $ и который получил их (gain).

Согласно Теории перспектив, неприятие потерь возникает в связи с наличием у людей точек отсчёта.

Появление термина

В классической экономической теории долгое время господствовала теория ожидаемой полезности. Согласно ей, рациональный экономический агент при выборе решения максимизирует свою полезность. Иначе говоря, он будет выбирать из доступных ему альтернатив ту, которая принесёт ему наибольшее количество единиц этой полезности. Однако такая концепция предполагает очень важное допущение о рациональности человека, которое в реальной жизни зачастую не выполняется. Об этом свидетельствует, например, неприятие риска инвесторами: они больше предпочитают вкладывать деньги в более надёжные, но менее доходные активы, чем в менее надёжные, но которые могли бы принести им большую доходность.

Критикуя теорию ожидаемой полезности и желая создать альтернативную ей, учёные Амос Тверски и Даниэль Канеманом в 1979 году написали статью «Prospect Theory: An Analysis of Decision under Risk»[2]. В ней они привели множество примеров, наглядно показывающих, что теория ожидаемой полезности работает не всегда. Например, сравнивается выбор людей в условиях двух лотерей.

| Лотерея A | Лотерея B |

|---|---|

| получить 2500 с вероятностью 0,33 | получить 2400 с вероятностью 1 |

| получить 2400 с вероятностью 0,66 | |

| получить 0 с вероятностью 0,01 |

| Лотерея C | Лотерея D |

|---|---|

| получить 2500 с вероятностью 0,33 | получить 2400 с вероятностью 0,34 |

| получить 0 с вероятностью 0,67 | получить 0 с вероятностью 0,66 |

Канеман и Тверски получили, что в первой Игре 82 % участников выбирают лотерею В, тогда как во второй Игре 83 % участников выбирают лотерею С. Теория ожидаемой полезности предполагает, что индивид при подсчёте ожидаемой полезности взвешивает полезность, которую он может получить при определённом исходе, по вероятности, с которой этот исход произойдёт. Пользуясь этим знанием и полученными в статье результатами, можно записать следующие соотношения.

Для Игры 1:

Для Игры 2:

Получается, что если опираться на Теорию ожидаемой полезности, можно столкнуться с противоречием. Оперируя этими соображениями, Даниэль Канеман и Амос Тверски разрабатывают свою собственную теорию, которую называют Теорией перспектив. В ней они учитывают поведенческие особенности людей, которые было принято опускать в рамках предположения о рациональности экономического агента. Так, они описывают склонность человека избегать потери, называя это явление неприятием потери — loss aversion. Этот термин тесно связан с эффектом первоначальной наделённости — endowment effect, который также описан в рамках Теории перспектив

Модель

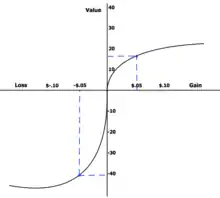

Одним из главных отличий Теории перспектив от Теории ожидаемой полезности является предположение о том, что на полезность индивида влияет не абсолютное количество обладаемого богатства, а изменение этого богатства по сравнению с тем, чем он обладал изначально — с так называемой точкой отсчёта.

В свой модели учёные описывают функцию полезности, отличающуюся от общепринятой. Она обладает следующими свойствами:

- полезность зависит от изменения благосостояния относительно точек отсчёта

- функция является вогнутой относительно выгод (gains), то есть для всех , и выпуклой относительно потерь (losses), то есть для всех

- функция более крутая для потерь, чем для выгод.

В продолжение своей работы на тему Теории перспектив Даниэль Канеман и Амос Тверски написали в 1992 году статью, посвящённую дальнейшей проработке теории. В ней они предложили функцию полезности, которая соотносится с их теорией и поведением людей.

Такая функция может объяснить неприятие потери за счёт добавления параметра — параметра избегания потерь. В своём исследовании Канеман и Тверски обнаружили, что в среднем этот параметр Архивная копия от 17 января 2021 на Wayback Machine. Это значит, что для обычного человека потеря чего-либо принесёт отрицательную полезность, которая по модулю будет превышать полезность от эквивалентного приобретения более, чем в 2 раза.

Причины возникновения

Учёные говорят, что изначально такая асимметрия между полезностью от положительных и полезностью от отрицательных выигрышей появилась в ходе эволюции. У организма, реагирующего на угрозу сильнее, чем на приятную перспективу, больше шансов на выживание и воспроизводство. Кроме того, для древнего человека, находящегося на грани выживания, потеря дневной порции пищи может вскоре привести к смерти, а вот дополнительная порция дневного пропитания не гарантирует человеку дополнительный день жизни.

Интересные факты

- Даниель Канеман получил Нобелевскую премию по экономике в 2002 году за то, что применил достижения психологии в изучении экономики[3]. Это относится, среди прочего, к изучению эффекта неприятия потерь.

- Примечательно, что о таком свойстве человеческого поведения, как неприятие потери, писал ещё Адам Смит в своей книге «Теория нравственных чувств»: «Pain … is … a more pungent sensation than the opposite and correspondent pleasure. The one almost always depresses us much more below the ordinary, or what may be called the natural state of our happiness, than the other ever raises us above it».

Примечания

- Amos Tversky, Daniel Kahneman. Advances in prospect theory: Cumulative representation of uncertainty (англ.) // Journal of Risk and Uncertainty. — 1992-10. — Vol. 5, iss. 4. — P. 297–323. — ISSN 1573-0476 0895-5646, 1573-0476. — doi:10.1007/BF00122574.

- Архивированная копия. Дата обращения: 2 января 2021. Архивировано 25 декабря 2020 года.

- The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2002 Архивная копия от 20 мая 2020 на Wayback Machine NobelPrize.org