Налог на заработную плату

Налог на доходы физических лиц — это налог, который платят работники. Как правило, он рассчитывается как процент от заработной платы работника.

В России

В России налог на зарплату представлен налогом на доходы физических лиц (НДФЛ), составляющим 13 %[1].

Кроме непосредственного налога на зарплату, в России существуют обязательные отчисления в фонды, осуществляемые уже за счет работодателя от зарплаты брутто, — в медицинские (ФОМС и ТФОМС) и пенсионный (ПФР) фонды, а также фонд социального страхования (ФСС), в общей сложности составляющие в большинстве случаев 30,2 %.[1] Формально такие отчисления не являются налогом.

На текущий момент (2022 год) НДФЛ составляет от 13 % до 35 % от суммы дохода[2]:

- По ставке 13 % облагаются:

- Дивиденды, полученные до 2015 года,

- Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.,

- Доходы учредителей доверительного управления ипотечным покрытием.

- По ставке 13 % облагаются все доходы граждан РФ — налоговых резидентов, которые не облагаются по другим ставкам.

- По ставке 15 % облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

- По ставке 30 % облагаются все доходы граждан РФ — не налоговых резидентов, которые не облагаются по другим ставкам.

- По ставке 35 % облагаются:

- Любые выигрыши и призы (рекламные конкурсы, акции и т. д., что не связано с риском)

- Выигрыши в лотереях, тотализаторах (все, что связано с риском) - 13%

- Процентные доходы по вкладам в банках в части превышения установленных размеров. Для рублевых вкладов — это ставка рефинансирования ЦБ РФ плюс 5 процентных пункта, для вкладов в валюте — 9 %[3].

Для большинства граждан РФ основной ставкой НДФЛ является ставка 13 %. Это один из самых низких показателей в Европе при сравнении с максимальными ставками (в большинстве стран Европы действует т. н. прогрессивная шкала налогообложения). Но его величина может вводить в заблуждение, поскольку, как было сказано, это не единственный и не самый большой сбор с зарплаты работника.

Вопреки распространённому мнению граждан России о бесплатности медицинского обслуживания, оно таковым не является. Кроме части услуг, изначально оплачивающихся из кармана на месте, оставшаяся часть оплачивается с баланса медицинских фондов. Средства в эти фонды перечисляются работодателем и для большинства граждан страны составляют на 2022 год 5,1 % от уровня зарплаты.

Отчисления на пенсии для большинства составляют в 2022 году 22 %. Упрощенцы и некоторые другие категории организаций платят 20 %. Причём была фактически отменена накопительная часть пенсии, и теперь все средства, зачисленные от работника в ПФР, сразу формально тратятся. Накопления этих денег не происходит. Кроме этого на сумму пенсионных взносов организация может уменьшить налог, но не более чем на 50 %. Таким образом практически на всю сумму уменьшается налог, выплачиваемый компанией.

Фонд соцстрахования забирает в 2022 году 2,9 % от зарплаты (ставка отчислений в ФСС зависит от вредности производства, для офисных работников ставка равна 0,2 %, упрощенцы и некоторые другие категории организаций «платят 0 %»).

Для самозанятого населения, не производящего выплаты физическим лицам установлен относительно фиксированный размер страховых взносов на обязательное пенсионное и обязательное медицинское страхование. Доход до 300 000 рублей в год рассчитывается по формуле МРОТ х 26 % х 12. Доход свыше 300 000 рублей в год имеет прогрессивную формулу МРОТ х 26 % х 12 + 1 % от суммы > 300 тыс. рублей с максимальным значением 8 МРОТ х 26 % х 12 (1 % от суммы превышения на КБК 392 1 02 02140 06 1200 160, но не более 154 851,84 руб.).

В итоге общая сумма отчислений составляет от зарплаты работника, получаемой на руки ((1 + 0,22 + 0,051 + 0,029)/(1-0,13)-1) × 100% = 49%. Затраты предприятия на работника составляют ЗП × (1 + 0,22 + 0,051 + 0,029) = ЗП × 1,3. Доля отчислений от общей величины затрат предприятия на работника составляет (ЗП × 0,43) ÷ (ЗП × 1,3) × 100% ≈ 33%. В итоге на руки, то есть чистыми (нетто-зарплата), работник получает около 67% от общей величины затрат предприятия на оплату труда и страховые взносы в фонды по данному работнику. В случае, если годовой фонд заработной платы работника превышает облагаемую базу для страховых взносов в фонды (в 2014 году эта база составляет 624 000 рублей), наступает регресс (снижение величины эффективной ставки), поскольку с суммы, превышающей базу, предприятие выплачивает в фонды не 30%, а 10%. Соответственно эффективная ставка налогообложения в России является регрессивной (чем больше заработная плата — тем меньше налог), в отличие от многих развитых экономик, где налогообложение прогрессивное (чем больше заработная плата — тем больше налоги).

Для примерного вычисления реально заработанных денег (при размере оплаты труда в год, не превышающем облагаемую базу) можно использовать формулу (используем распространённые термины «грязная» и «чистая»):

грязная = чистая × (1 ÷ 0,87 × 1,3) = чистая × 1,49

обратно:

чистая = грязная × 0,67

Надо отметить, что для некоторых категорий граждан и некоторых отраслей есть исключения. В этих случаях налогообложение может быть ниже.

В США

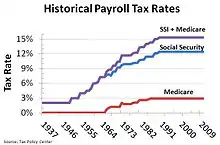

Общая ставка налога на зарплату с 2013 года составляет 15,3 % и состоит из двух частей: 12,4 % налога «Social Security» и 2,9 % налога «Medicare». Налоги на зарплату частично удерживается работодателем перед выплатой сотруднику и частично уплачиваются самим сотрудником (могут действовать различные налоговые вычеты). Самозанятое население, получающее более 400$ в месяц самостоятельно уплачивает налог по полным ставкам вне зависимости от возраста и получения пенсионных выплат[5][6]. Предельная налогооблагаемая база — «tax max» существует на протяжении многих десятилетий. Она составляла 3 тыс. долларов (годовой зарплаты) в 1937 году и постоянно повышалась одновременно с ростом средних зарплат. В 2010—2011 годах сумма составила 106,8 тысяч (в год). С 1980-х годов лишь около 5-7 % работников получают зарплату, превышающую максимальную налогооблагаемую сумму[7].

Примечания

- Налоги с зарплаты в 2016 году в процентах: таблица. «Российский Налоговый Курьер». Дата обращения: 10 октября 2015.

- Налог на доходы физических лиц. www.nalog.ru. Дата обращения: 28 декабря 2015.

- Банковский вклад | Интернет-приемная Банка России | Банк России. www.cbr.ru. Дата обращения: 10 октября 2015.

- Payroll Tax Rates 1937 to 2016 (англ.). Tax Policy Center (11 января 2016). Дата обращения: 23 октября 2016.

- Self-Employment Tax (Social Security and Medicare Taxes) (англ.). IRS (20-Jun-2016). — «... similar to the Social Security and Medicare taxes withheld from the pay of most wage earners. .. income earned in 2013 and 2014,..tax rate is 15.3%. .. 12.4% for social security .. and 2.9% for Medicare». Дата обращения: 23 октября 2016.

- Если вы занимаетесь индивидуальной трудовой деятельностью. Social Security Administration (2014). — «как вы, так и ваш работодатель платите налог на социальное обеспечение в размере 6,2% с первых $117 000 вашей зарплаты и налог на Medicare в размере 1,45% со всей зарплаты». Дата обращения: 23 октября 2016.

- Kevin Whitman and Dave Shoffner. The Evolution of Social Security's Taxable Maximum. Policy Brief No. 2011-02 (англ.). Social Security (September 2011). Дата обращения: 23 октября 2016.