Модель Линдаля

Модель Линдаля — микроэкономическая модель, в которой индивиды договариваются о расходах на получение общественного блага и о доле каждого в этих расходах. Индивиды платят за общественные блага в соответствии с их предельной полезностью. Модель предложена в 1919 году шведским экономистом Эриком Линдалем.

История создания

В 1919 году вышла статья Эрика Линдаля «Справедливое налогообложение»[1], английский перевод статьи[2] состоялся только в 1958 году, а предоставление модели Линдаля в понятиях теории благосостоянии в 1963 году в статье Лейфа Иохансена «Некоторые заметки по поводу предложенной Линдалем теории определения государственных расходов»[3].

Определение модели Линдаля

Согласно Линдалю, экономические агенты договариваются о расходах на получение общественного блага и о доле каждого в этих расходах.

Равновесие по Линдалю — это, когда цены находятся на уровнях, где все экономические агенты предъявляют спрос на одно и то же количество общественного блага, определяя оптимальный объём его получения, что схоже с рыночным механизмом.

Цены Линдаля (налоговые цены) — это доли от налогов на финансирование общественного блага, вносимые отдельными индивидами[4].

Допущения модели

Модель рассматривается при определенных предпосылках[4]:

- имеются два индивида (группы, партии),

- равная сила индивидов (группы, партий) в процессе переговоров, аналог совершенной конкуренции.

Равновесие Линдаля

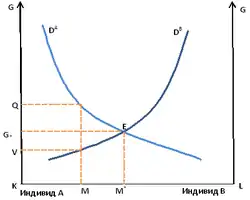

На графике «Модель Линдаля» ось ординат — величина общественных расходов, ось абсцисс — доля от суммы выплат индивида и . В условиях когда первоначальное распределение долей затрат между индивидами находилось в точке , а уровень общественных расходов в , то состояние было не оптимально и неустойчиво, так как индивид предпочитает более высокий уровень общественных расходов при расходах на уровне , что противоречит интересам индивида . Индивиды находят решение, при котором они договариваются на уменьшение доли расходов индивида до и увеличение доли расходов индивида до , фиксируя уровень общественных благ на уровни [4].

В точке — равновесие по Линдалю, где пересекаются кривые спроса и индивида и , и где полезность от потребления последней единицы общественного блага равна налоговой цене одновременно для двух индивидов[4].

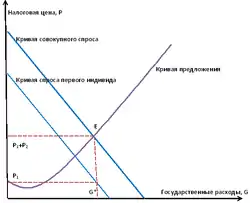

Дж. Стиглиц отмечает, что равновесие Линдаля можно описать графиком «Равновесие Линдаля», на котором равновесие достигается пересечением Кривой совокупного спроса, образованной путём сложения по вертикали индивидуальных кривых спроса, и Кривой предложения. В точке достигается распределение, эффективное по Парето: первый индивид платит налоговую цену , а второй — налоговую цену , оба пользуются одним и тем же количеством общественного блага[5].

Задача потребителя в модели Линдаля имеет вид:

- .

- .

Потребители сталкиваются с разными ценами и имеют одинаковые объёмы потребления.

Свойства равновесия

Равновесие Линдаля выполняет условие Самуэльсона и является эффективным по Парето[6].

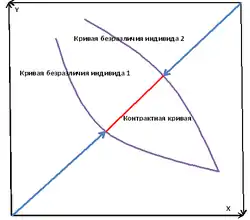

Любое эффективное по Парето распределение может быть получено с помощью равновесия Линдаля при соответствующих единовременных налогах и трансфертах. А само распределение считается ядром, если не существует коалиции индивидов, предлагающих альтернативное распределение, при котором хотя бы один из её членов выиграл бы и ни один не проиграл бы. Для экономики с двумя индивидами и двумя товарами ядро — набор точек, эффективных по Парето, улучшений для обоих индивидов без обмена между ними, контрактная кривая, где выполняются условия совершенной конкуренции[7].

Критика

Индивиды не имеют стимулов указывать свои истинные предпочтения, потому что их налоговая цена увеличивается по мере увеличения заявленных ими пожеланий. Повышенный спрос повышает равновесный уровень расходов на общественные блага, а значит и равновесный уровень налоговой цены, что будет стимулировать индивидов скрывать свою потребность, а значит равновесие, эффективное по Парето, не будет достигаться[5].

При нахождении равновесия Линдаля имеется проблема нахождения того, кто корректирует цену, когда она находится вне равновесия, а обе стороны приспосабливаются через количества, рассматривая цену в качестве заданной[3].

Примечания

- Lindahl E.R. Die Gerechtigkeit der Besteurung: Eine Analyse der Steuerprinzipien auf Grundlage der Grenznutzentheorie. — Lund, 1919.

- Lindahl E.R. Just taxation – a positive solution // Classics in the Theory of Public Finance / Musgrave R.A., Peacock A.T.. — London:Macmillian and Co, 1958. — С. 168-176.

- Иохансен Л. Некоторые заметки по поводу предложенной Линдалем теории определения государственных расходов // Вехи экономической мысли. Т.4. Экономика благосостояния и общественный выбор. — СПб.:Экономическая школа, 2004. — С. 377-391. — ISBN 5-902402-07-7. Архивировано 7 марта 2016 года.

- 50 лекций по микроэкономике: В двух томах / Автономов В.С., Алешина И.В., Аникин А.В.. — СПб.: Экономическая школа, 2004. — Т. 2. — ISBN 5-902402-04-2.

- Стиглиц Дж.Ю. Экономика государственного сектора // Инфра-М. — М., 1997. — С. 167. — ISBN 5-211-03068-0.

- Бусыгин В. П., Желободько Е. В., Цыплаков А. А. Микроэкономика: третий уровень. — Новосибирск: НГУ, 2003. — С. 411. — ISBN 978-5-7692-0977-2.

- Аткинсон Э.Б., Стиглиц Дж.Ю. Лекции по экономической теории государственного сектора. — М.: Аспект Пресс, 1995. — С. 687-691. — ISBN 5-7567-0040-4.