Дискреционная модель управления Уильямсона

Дискреционная модель управления Уильямсона (англ. Williamson's model of managerial discretion) — модель управления, предложенная Оливером Уильямсоном в 1964 году, которая предполагает, что в корпорациях менеджмент максимизирует свою собственную полезность по своему усмотрению (дискреционно), поскольку в корпорациях существует разделение собственности и управления. Менеджеры формируют и выполняют внутреннюю корпоративную политику, которая максимизирует их собственную полезность, а не акционеров.

История

В 1964 году американским профессором Оливером Уильямсоном была опубликована работа «Экономика дискреционного поведения: управленческие цели в теории фирмы»[1]. В работе представлена модель, в которой менеджеры находят компромисс между «застоем» и прибыльностью. В статичном варианте модели «застой» проявляется в форме избытка управленческого штата или чрезмерного его вознаграждения, т. е. обеспечения персонала корпорации чрезмерными возможностями для потребления. В динамическом варианте модели «застой» выражается во внутрифирменной неэффективности, аналогичен «X-неэффективности»[2].

Модель Уильямсона

Дискреционная модель управления («дискреционный» — действующий по своему усмотрению) предполагает, что менеджеры предприятия содействуют принятию внутренней корпоративной политики, которая максимизирует их индивидуальную полезность больше, чем владельцев предприятия. Однако менеджеры ограничены тем, что обязаны обеспечить минимальный доход акционерам. Менеджеры получают свою полезность от проводимых ими расходов потому, что это их источник безопасности, это отражает их статус, власть, престиж и профессиональные достижения[3].

Модель имеет следующие допущения[3]:

- Несовершенная конкуренция на рынке;

- Разделение собственности и управления на предприятии;

- Минимальная прибыль, которая должна быть выплачена в форме дивидендов своим акционерам.

Модель описывается следующим образом[3]:

- где — функция полезности менеджера, равная функции расходов менеджеров, которая состоит из — "зарплаты персонала", включая собственные зарплаты менеджеров, — "вознаграждения руководителей", — суммы "дискреционных инвестиций".

"Зарплата персонала" ()включает в себя не только заработную плату руководителя, но и другие формы денежной компенсации, получаемой им от предприятия, в том числе за счёт минимального количества персонала, находящегося под контролем руководителя, поскольку существует тесная положительная взаимосвязь между численностью персонала и зарплатой руководителя.

"Вознаграждение руководителей" () — второстепенные управленческие привилегии, как расходы на развлечения, щедро обставленные офисы, роскошные автомобили, большие счета расходов и т. д. которые выше минимума, чтобы сохранить менеджеров на предприятии. Эти льготы, даже если они не будут предоставлены, не заставят менеджера уйти с работы, но это стимулы, которые повышают его престиж и статус на предприятии, в свою очередь, способствуя эффективности деятельности предприятия. Управленческий "застой" также является частью себестоимости продукции предприятия.

"Дискреционные инвестиции" () — объём ресурсов, оставшихся в распоряжении менеджера, чтобы иметь возможность тратить их по своему усмотрению. Например, расходы на новейшее оборудование, мебель, отделочные материалы и т. д. Это удовлетворяет его эго и дает ему чувство гордости, придаёт уважение и статус самого менеджера на предприятии. Такие инвестиции превышают сумму, необходимую для выживания предприятия (например, периодическая замена основного оборудования).

Дискреционная прибыль, оставшаяся в распоряжении менеджера прибыль предприятия после выплаты минимальной прибыли акционерам, равна:

- где — дискреционная прибыль, — полученная прибыль, — минимальная прибыль для акционеров.

Функция прибыли определяется достижимой комбинацией предпочтений менеджера по и . Прибыль зависит от спроса и функции издержек предприятия. Функция спроса нормальная, возрастающая от цены () и от функции зарплаты штата () и конъектуры рынка ()[3]:

- ,

- .

При равновесии и заданы, таким образом прибыль — это функция расходов на штат[3]:

- и .

Таким образом[3]:

- ,

- где — налоги.

На рисунке 1 «Кривые безразличия менеджеров» показана вероятность компромисса между дискреционной прибылью и выплатой зарплаты персоналу[3].

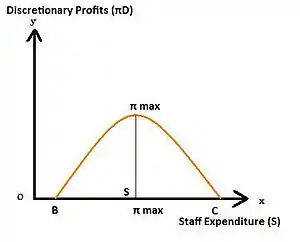

На рисунке 2 «Функция дискреционной прибыли» показано, что с увеличением прибыли показатели и увеличиваются. В точке максимума S максимизируется прибыль и [3].

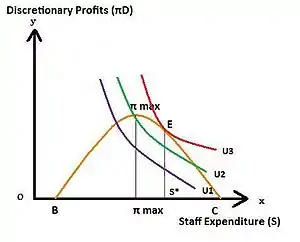

На рисунке 3 «Равновесие в модели Уильямсона» показано равновесие, при которой максимизируется полезность менеджера[3].

Критика

Оливер Уильямсон отмечал, что существуют средства, чтобы эксцессы дискреционного поведения менеджеров взять под контроль. Решение этой проблемы подобно решению влияния отрицательных внешних экстерналий. Одним из решений является угроза поглощения предприятия, на котором менеджеры пользуются чрезмерной свободой действий и не максимизирующие прибыль собственного предприятия, монополистическими объединениями. Менеджеры монополистических объединений предпочитают максимизировать прибыль предприятия, жаждут роста и поглощения неэффективных предприятий с целью выхода своих устремлений[4].

Примечания

- Williamson O.E. The Economics of Discretionary Behavior: Managerial Objectives in a Theory of the Firm — Prentice-Hall, Englewood Cliffs, N.J., 1964

- Современная экономическая мысль / Под общ ред. В.С. Афанасьева и Р.М. Энтова. — М.: Прогресс, 1981. — С. 276-229. — 815 с.

- Trivedi M.L. Managerial Economics: Theory and Applications. — Tata McGraw-Hill Education Private Limited, 2002. — ISBN 978-0-07-043578-0.

- Уильямсон О.И. Логика экономической организации. — Природа фирмы. — М.: Дело, 2001. — С. 159-160. — 360 с. — ISBN 5-7749-0226-9. Архивированная копия (недоступная ссылка). Дата обращения: 10 января 2019. Архивировано 10 января 2019 года.

{kind=link}