Вековая стагнация

Вековая стагнация (англ. secular stagnation) — это состояние, при котором экономический рост в рыночной экономике незначителен или отсутствует[1], происходит длительное резкое замедление экономического роста[2]. В этом контексте термин вековая означает долгосрочная (от латинского saeculum — человеческий век или время жизни) и используется для того, чтобы провести отличие от циклической или краткосрочной стагнации. Вековые тенденции основаны на фундаментальной динамике, которая проявляет себя только с длительным течением времени. Первоначально концепция вековой стагнации была предложена Элвином Хансеном в 1938 году. Согласно The Economist, он использовал эту концепцию для того, чтобы «выразить опасения за судьбу американской экономики после Великой депрессии в начале 1930-х годов, связанные с остановкой экономического прогресса, поскольку инвестиционные возможности были ограничены закрытием границ и крахом иммиграции»[3][4]. Предупреждения о надвигающемся вековом застое появлялись после каждого глубокого спада со времен Великой депрессии, но сама гипотеза остаётся спорной[5][6].

Определение

Термин «вековая стагнация» относится к рыночной экономике с хроническим (долгосрочным) недостатком спроса. Исторически сложилось так, что быстро развивающаяся экономика с низким уровнем безработицы и высоким ростом ВВП (то есть экономика, работающая на полную мощность) генерирует инфляцию на рынках заработной платы и продуктов. Однако экономика, столкнувшаяся с длительной стагнацией, ведет себя так, как если бы она работала не на полную мощность, даже когда кажется, что экономика находится на подъёме; инфляции не появляется. В здоровой экономике, если сбережения домохозяйств превышают бизнес-инвестиции, процентные ставки падают; более низкие процентные ставки стимулируют расходы и инвестиции, что уравновешивает сбережения и инвестиции. Однако экономика, сталкивающаяся с длительной стагнацией, может потребовать процентной ставки ниже нуля, чтобы сбалансировать сбережения и инвестиции. Превышение сбережений над инвестициями может привести к удорожанию финансовых активов или недвижимости. Например, в США была низкая безработица, но низкая инфляция в годы, предшествовавшие Великой рецессии, при этом образовался огромный пузырь на рынке жилья[8].

Идея вековой стагнации восходит к Великой депрессии, когда некоторые экономисты опасались, что Соединенные Штаты навсегда вступили в период низкого роста[9]. В 2018 году The Economist объяснял, что многие факторы могут способствовать длительной стагнации, либо путём увеличения сбережений, либо путём сокращения инвестиций. Домохозяйства, выплачивающие долг (то есть сокращающие долю заемных средств), увеличивают сбережения и тратят меньше; бизнес реагирует на отсутствие спроса меньшими инвестициями. Это было основным фактором медленного роста ВВП США в 2009—2012 годах после Великой рецессии. Другой возможной причиной является неравенство доходов, при котором больше денег перемещается в пользу богатых, которые склонны сберегать их, а не тратить, тем самым увеличивая сбережения и, возможно, повышая цены на финансовые активы. Старение населения (которое тратит меньше на душу населения) и снижение производительности также могут сократить инвестиции. Правительства, столкнувшиеся с вековой стагнацией, могут выбирать между следующими решениями: а) принять более медленный рост; б) согласиться с пузырем активов для временного стимулирования экономики; или c) абсорбировать излишки сбережений за счет увеличения дефицита бюджета, что сокращает национальные сбережения, но увеличивает риск финансовых кризисов. Центральные банки сталкиваются с трудной дилеммой: следует ли повышать процентные ставки, чтобы предотвратить инфляцию (например, проводить жёсткую денежно-кредитную политику), предполагая, что экономика находится в периоде циклического бума — или, предполагая, что экономика (даже если она временно растет) находится в состоянии вековой стагнации, следует использовать более стимулирующий подход?[8]

Стагнация и финансовый взрыв: 1980-е годы

Анализ стагнации и того, что сейчас называют финансиализацией, был проведён в 1980-х Гарри Магдоффом и Полом Суизи, соредакторами независимого социалистического журнала Monthly Review. Магдофф был бывшим экономическим советником вице-президента Генри Уоллеса в администрации Нового курса Рузвельта, а Суизи был профессором экономики в Гарварде. В своей книге 1987 года «Стагнация и финансовый взрыв» они утверждали, основываясь на Кейнсе, Хансене, Калецки и Марксе, и обобщая обширные эмпирические данные, что вопреки обычному мышлению, стагнация или медленный рост были нормой для зрелых, монополистических (или олигополистических) экономик, в то время как быстрый рост был исключением[10].

Частное накопление имело сильную тенденцию к слабому росту и высокому уровню избыточных производственных мощностей и безработицы / неполной занятости, чему, однако, можно было частично противодействовать такими экзогенными факторами, как государственные расходы (военные и гражданские), эпохальные технологические инновации (например, автомобиль в период его экспансии), а также рост финансов[11]. В 1980-х и 1990-х годах Магдофф и Суизи утверждали, что длительный финансовый взрыв поднимает экономику, но в конечном итоге это усугубит противоречия системы, порождая ещё более крупные спекулятивные пузыри и в конечном итоге приводя к возобновлению явного застоя.

2008—2009

Экономисты задались вопросом, были ли низкие темпы экономического роста в развитом мире до и после кризиса субстандартного ипотечного кредитования 2007—2008 годов результатом вековой стагнации. Пол Кругман писал в сентябре 2013 года: «Есть повод верить, что проблема поддержания адекватного совокупного спроса будет постоянной — что мы можем столкнуться с чем-то вроде „вековой стагнации“, которой опасались многие экономисты после Второй мировой войны». Кругман писал, что потенциальными решениями проблемы могут быть политика налогово-бюджетного стимулирования и более высокая инфляция (для достижения отрицательной реальной процентной ставки, необходимой для достижения полной занятости)[12].

В ноябре 2013 года Ларри Саммерс представил свое мнение о том, что вековая (долгосрочная) стагнация может быть причиной того, что рост США недостаточен для достижения полной занятости: «Предположим, что краткосрочная реальная процентная ставка, которая соответствовала бы полной занятости [то есть „естественная процентная ставка“] упала до отрицательных двух или трёх процентов. Даже при искусственном стимулировании спроса вы не увидите избыточного спроса. Даже при возобновлении нормальных условий кредитования вам будет сложно вернуться к полной занятости»[13][14].

Роберт Дж. Гордон писал в августе 2012 года: «Даже если инновации будут продолжаться в будущем с той же скоростью, с которой они происходили в течение двух десятилетий до 2007 года, США столкнутся с шестью препятствиями, которые грозят замедлить долгосрочный рост до половины или меньше тех 1,9 % годовых, которые наблюдались в период с 1860 по 2007 годы. К ним относятся демография, образование, неравенство, глобализация, энергетика / окружающая среда, а также чрезмерный потребительский и государственный долг. Провокационное „упражнение по вычитанию“ предполагает, что будущий рост потребления на душу населения для нижних 99 процентов населения по уровню доходов может упасть ниже 0,5 процента в год на длительный период в несколько десятилетий»[15].

После 2009 года

Концепцию вековой стагнации отряхнул от пыли Ханс-Вернер Зинн в статье[17] 2009 года, в которой отвергается угроза инфляции, и она снова стала популярной, когда Ларри Саммерс использовал этот термин и концепцию во время выступления в МВФ в 2013 году[18].

Однако The Economist критикует вековую стагнацию как «мешковатую концепцию, возможно, слишком ёмкую, чтобы быть верной»[3]. Предупреждения о надвигающейся вековой стагнации звучали после всех глубоких рецессий, но оказались ошибочными, поскольку недооценивали потенциал существующих технологий[5].

Пол Кругман в 2014 году пояснял, что концепция вековой стагнации состоит в «утверждении, что основные изменения в экономике, такие как замедление роста населения трудоспособного возраста, будут, вероятно, чаще вызывать такие эпизоды, как последние пять лет в Европе и США, а также последние 20 лет в Японии. То есть мы часто будем сталкиваться с постоянным дефицитом спроса, который невозможно преодолеть даже при почти нулевых процентных ставках»[19]. В основе вековой стагнации лежит «проблема формирования потребительского спроса в то время, когда люди менее заинтересованы в том, чтобы тратить»[20].

Первая из теорий заключается в том, что ускорение роста за счет Интернета и технологического прогресса в компьютерной сфере в новой экономике не соответствует росту, вызванному великими изобретениями прошлого. Примером такого великого изобретения является конвейерный метод фордизма. Вековая стагнация была предметом работ Роберта Дж. Гордона[21]. Об этом также писали Оуэн Пепке (англ. Owen C. Paepke) и Тайлер Коуэн[22].

Вековую стагнацию связывали с подъёмом цифровой экономики. Карл Бенедикт Фрей, например, предположил, что цифровые технологии гораздо менее требовательны к капиталу, создавая лишь небольшой новый инвестиционный спрос по сравнению с другими революционными технологиями[23].

Вторая теория заключается в том, что ущерб, нанесенный Великой рецессией, был настолько длительным и постоянным, что многие рабочие никогда больше не получат работу, что мы действительно никогда не сможем оправиться[20].

В-третьих, существует «стойкое и тревожное нежелание компаний вкладывать средства, а потребителей — тратить», возможно, отчасти потому, что большая часть недавних достижений досталась людям наверху социальной лестницы, и они склонны сберегать больше денег, чем обычные работающие люди, которые не могут себе этого позволить[20].

В-четвертых, страны с развитой экономикой просто расплачиваются за годы недостаточного инвестирования в инфраструктуру и образование, которые являются основными составляющими роста.

Пятая теория связана со снижением смертности и увеличением продолжительности жизни, таким образом, изменения в демографической структуре в странах с развитой экономикой влияют как на спрос за счет увеличения сбережений, так и на предложение за счет сокращения инновационной деятельности[24].

И в-шестых, экономический рост во многом связан с концепцией отдачи энергии на вложенную энергию (EROEI), или излишка энергии, который с открытием ископаемых видов топлива резко вырос до очень высоких и беспрецедентных в истории уровней. Это позволило и, по сути, способствовало резкому увеличению потребления человеком после промышленной революции и многих связанных с ней технологических достижений. Согласно этому аргументу, уменьшающиеся запасы ископаемого топлива и все более затрудненный доступ к ним напрямую приводят к значительному сокращению EROEI и, следовательно, тормозят и потенциально обращают вспять долгосрочный экономический рост, что приводит к длительной стагнации[25]. С аргументом EROEI связаны те аргументы, которые проистекают из школы «пределов роста», согласно которой экологические и ресурсные ограничения в целом, вероятно, наложат конечный предел на продолжающееся расширение человеческого потребления и доходов. Хотя школа «пределов роста» вышла из моды за десятилетия после первоначального доклада 1972 года, недавнее исследование[26] показывает, что человеческое развитие продолжает хорошо согласовываться с прогнозом «перенапряжения и коллапса», изложенным в стандартном варианте доклада, и это даже без учёта потенциальных последствий изменения климата.

В рабочем документе CUSP 2018 года Тима Джексона «Проблема пост-роста»[27] утверждается, что низкие темпы роста на самом деле могут быть «новой нормой»[28].

См. также

- Период застоя

- Бифляция

- Бизнес-цикл

- Рецессия

- Стагфляция

- Процветание без роста

- Пределы роста

- Производительность (в экономике)

- Нулевой нижний предел

Примечания

- Definition of secular stagnation (недоступная ссылка). Financial Times. Дата обращения: 9 октября 2014. Архивировано 16 марта 2019 года.

- СТАГНАЦИЯ / Т. Г. Леонова // Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов. — М. : Большая российская энциклопедия, 2004—2017.

- W.. Secular stagnation: Fad or fact?, The Economist (16 August 2014).

- U.S. Secular Stagnation? (23 December 2015). Дата обращения: 2 марта 2017.

- Pagano, Patrizio & Sbracia, Massimo (September 2014), The Secular Stagnation Hypothesis: A Review of the Debate and Some Insights, Questioni di Economia e Finanza (Occasional papers), number 231, Bank of Italy, ISSN 1556-5068, doi:10.2139/ssrn.2564126, <http://www.bancaditalia.it/pubblicazioni/qef/2014-0231/QEF-231.pdf>

- Wessel, David 'Secular stagnation' even truer today, Larry Summers says (англ.) ?. Brookings (30 мая 2017). Дата обращения: 3 мая 2019.

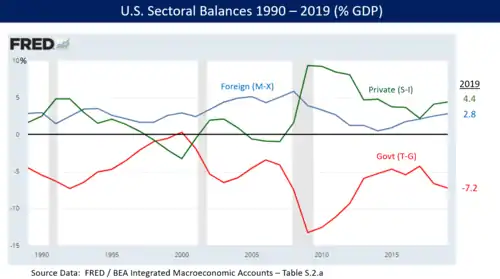

- New Policy Institute-United States Sectoral Balances over Five Decades-July 29, 2011

- The Economist-America’s recovery breeds complacency about macroeconomic risks-September 2018

- Backhouse. Secular stagnation: The history of a heretical economic idea. VoxEU.org (19 May 2015). Дата обращения: 1 октября 2019.

- Magdoff, Harry. Stagnation and the Financial Explosion / Harry Magdoff, Paul Sweezy. — New York : Monthly Review Press, 1987.

- Probst. Secular stagnation: it's time to admit that Larry Summers was right about this global economic growth trap (англ.). The Conversation. Дата обращения: 21 ноября 2019.

- Bubbles, Regulation, and Secular Stagnation (25 сентября 2013). Дата обращения: 2 марта 2017.

- Secular stagnation and post-scarcity (недоступная ссылка). Дата обращения: 2 марта 2017. Архивировано 30 сентября 2017 года.

- Secular Stagnation, Coalmines, Bubbles, and Larry Summers (16 ноября 2013). Дата обращения: 2 марта 2017.

- Gordon, Robert J. (August 2012). “Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds”. NBER Working Paper No. 18315. DOI:10.3386/w18315.

- Larry Summers-U.S. Economic Prospects-Keynote Address at the NABE Conference 2014

- Sinn. Forget Inflation (26 February 2009). Дата обращения: 2 марта 2017.

- IMF Fourteenth Annual Research Conference in Honor of Stanley Fischer (8 November 2013).

- Krugman. Secular Stagnation: The Book, New York Times (15 August 2014).

- Inskeep. Is The Economy Suffering From Secular Stagnation?, NPR (9 September 2014).

- Gordon, Robert J. (2000). “Does the 'New Economy' Measure Up to the Great Inventions of the Past?” (PDF). Journal of Economic Perspectives. 14 (4): 49—74. DOI:10.1257/jep.14.4.49.

- Paepke, C. Owen. The Evolution of Progress: The End of Economic Growth and the Beginning of Human Transformation. — New York, Toronto : Random House, 1993. — ISBN 978-0-679-41582-4.

- Frey, Carl Benedikt (2015). “The End of Economic Growth? How the Digital Economy Could Lead to Secular Stagnation”. Scientific American. 312: 12. DOI:10.1038/scientificamerican0115-12.

- Aksoy, Yunus (2019). “Demographic Structure and Macroeconomic Trends” (PDF). American Economic Journal: Macroeconomics. 11: 193—222. DOI:10.1257/mac.20170114.

- Morgan, Tim. Life After Growth. — Petersfield, UK : Harriman House, 2013. — ISBN 9780857193391.

- Jackon, Tim & Webster, Robin (April 2016), Limits Revisited: A review of the limits to growth debate, London, UK: All-Party Parliamentary Group on Limits to Growth, <http://limits2growth.org.uk/wp-content/uploads/2016/04/Jackson-and-Webster-2016-Limits-Revisited.pdf>. Проверено 23 октября 2016.

- Jackson. The Post-Growth Challenge—Secular Stagnation, Inequality and the Limits to Growth. CUSP (13 May 2018). Дата обращения: 6 июля 2018.

- Ahmed. Govt economic advisor warns British defence planners that growth is ending, Insurgence Intelligence (27 June 2018). Дата обращения 6 июля 2018.

Литература

- Капелюшников Р. И. Идея «вековой стагнации»: три версии (обзорная статья) // ГУ ВШЭ. — 2015.