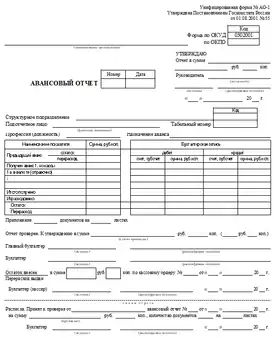

Авансовый отчёт

Авансовый отчёт (англ. expense report) — отчёт с приложением оправдательных документов подотчётного лица об использовании аванса для выполнения определенного служебного поручения, является первичным документом.

| Авансовый отчёт | |

|---|---|

| |

Определение

Согласно БСЭ авансовый отчёт — это отчёт работника предприятия, учреждения или организации об использовании полученных им в виде аванса средств для выполнения определённого служебного поручения[1].

Согласно КНЭ авансовый отчёт — это отчёт работника об использовании аванса для выполнения определённого служебного поручения[2].

Учёт авансовых отчётов

- Россия

Согласно п. 6.3 Указания Банка России № 3210-У авансовый отчёт должен быть заполнен и сдан в бухгалтерию подотчётным лицом, которому ранее были выданы денежные средства под отчёт. Подотчётное лицо — это работники организации или физические лица-внештатные сотрудники, заключившие с организацией гражданско-правовые договоры, согласно письму Банка России от 02.10.2014[3].

- Казахстан

Согласно КНЭ авансовый отчёт готовится по установленному образцу, ставится подпись получателя аванса и сдается в бухгалтерию. В нём указываются суммы, полученные под отчёт, фактически произведенные расходы (перерасход); подкрепляется первичными документами[2].

В Казахстане к авансовому отчёту прилагаются документы, подтверждающие произведенные расходы. Авансовый отчёт проверяется бухгалтерией предприятия, учреждения, организации, утверждается руководителем или его доверенным лицом (представителем) и служит основанием для списания выданного аванса. Остаток средств подлежит возврату. В случае невозврата эта сумма удерживается с заработной платы[2].

Примечания

- Авансовый отчёт // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

- Авансовый отчёт // Казахстан. Национальная энциклопедия. — Алматы: Қазақ энциклопедиясы, 2004. — Т. I. — ISBN 9965-9389-9-7. (CC BY-SA 3.0)

- Степанова Н. Образец заполнения авансового отчета в 2020 году//nalog-nalog.ru, 12.09.2020